中国PE行业发展之初,外资PE处于一枝独秀的地位,曾经繁荣了中国资本市场。随着中国资本市场的崛起,民营产业基金的加入,使中国PE行业形成了三足鼎立的新格局。

初入中国的外资PE曾经因外资政策的限制而在运作中缺乏透明度和规范性,引起外资PE到底是治世利器还是洪水猛兽之争议。随着中国对外开放政策的变化,外资PE在中国的发展趋势和在运作方式必然会产生巨大的变化,平行基金就是其中之一。

一、什么是平行基金?

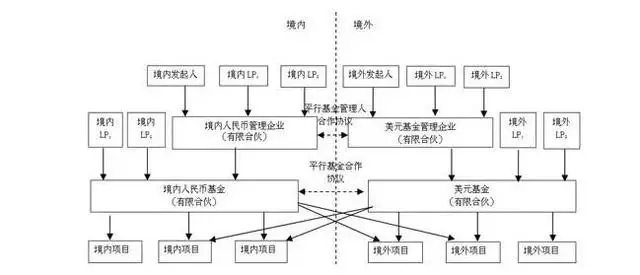

平行基金是指境内外同时设立两支私募基金,委托同一管理人进行投资管理,寻找项目时两支基金同时进行投资,一般是各占投资额的50%。这两只基金在规模上相当、存续时间也也大致一样,但在法律上,这两只基金是相互独立的,并不隶属于对方。

平行基金模式是外资PE间接落地,在中国开展私募股权投资业务的一种新型合作模式,即在海外和国内分别募集两个规模相差不多的投资基金,分属外资PE和中国本土PE,通过有共同利益的管理公司把两个基金模拟成一个基金进行分配和清算。寻找目标时,两只基金同时进行投资,一般是各占投资额的50%。

在平行基金模式下,国外PE在中国境外建立一家创业投资基金,国内创业投资机构在国内建立一家创业投资基金或公司。原则上,这两家基金平行存在,在法律上各自独立。但这两家基金在相互磋商,确立合作意向的基础上,共同在国内建立一家创业投资管理公司,并委托这家公司同时管理国内外两支基金。

这种模式的操作过程为:创业投资管理公司作为一个机构,行使基金管理人的职能,负责寻找项目,审核项目,尽职审查。一旦投资项目确定,即向境外基金和国内基金同时推荐项目,申请所需投资的款额。投资后,管理公司直接参与所投项目公司的运作及管理,帮助其成长。必要时,管理公司也积极帮助所投公司进行再融资。待企业成功后,可以采取境外上市或国内上市,境外基金和国内基金(公司)可以通过股权协议转让的方式顺利完成退出。

二、平型基金的基本构架

平行基金具有减少结汇限制、便利资金调配、转换投资主体和策略配置资源的功能,能够在一定程度上规避资金流动限制,延缓资金投入,分享互惠交易和灵活安排退出方式等优势。

三、平行基金的投资策略优势

(1)备选功能。若境内基金要法律上无法完成外汇结汇,则由境外基金直接向境内项目进行投资。

(2)资金调配功能。若境内基金缺乏资金,可约定由境外基金多出资金,反之亦然。

(3)转换功能。若境内或境外法律环境发生变化,可全部转由法律环境更为优越的基金进行投资。

(4)策略配置功能。基金管理人可以根据税收、法律等环境的变化,根据较有利于投资者的原则,决定由哪一只基金进行投资。

四、平行基金的潜在益处

1、规避资金流动限制

由于在资本项下的人民币结算受到的限制,这个结构试图使中国的资金流动限制带来的困难较小化。这种方式寻求较大程度地减少外国投资者境内投资和境内投资者境外投资所适用的外汇管制法规所要求的审批。

2、延缓资金投入

在进行投资前,人民币投资保留在境内基金中,外汇投资保留在境外基金中。两个基金均可向对其自身来说受到现金流动和外汇限制较少的创业企业单独进行投资。只要任何一个基金不会受到不必要的现金流动和外汇艰制,两个基金也可以向一个创业企业共同投资。

3、分享互惠交易

境内和境外基金之问的协议(或创投管理协议),可在境内境外基金间作出互惠安排。该安排可以解决在一个基金(“未投资基金”)由于法律限制无法与另一个基金(“投资基金”)共同投资的情况下每个基金各自的权利义务问题。该安排可能涉及将投资基金所持有的一部分创业企业的股权收益在未来投资即将退出的某个时间点转让给未投资基金。如此安排可以使未投资基金分享该投资的增值。

4、优质的投资团队

通过向创投管理企业分别派遣其投资专业人士,两个基金可以强强联合,增加投资团队的实力。金融圈的干货文章、模块知识、实务课程助您成为金融界的实力派。欢迎关注金融干货公众号!

5、退出灵活性

无论在何处退出,两个基金都可以参与。在两个基金没有共同投资的情况下,如果境外的创业企业在海外退出,境外投资者可以向境内投资者“出售”其在创业企业中的一部分股份权益。如果境内的创业公司在境内退出,境内投资者可以向境外投资者“出售”其在投资公司中的一部分股份权益。

五、平行基金的投资收益分配

平行基金的核心问题是境内外两只基金之间对取得的投资收益如何进行境内外之间的划拨与分配,尤其是境内取得的收益如何汇出境外,主要须关注商务部门对外国投资者并购境内企业的登记管理,和外管部门对资本项目下直接投资的管理。投资收益在两个平行基金之间的分配主要有两个时间节点:一是取得收益以后,二是项目实现IPO以后。

六、平行基金的税务处理

税务方面,如平行基金设立采用有限合伙制形式,其税务问题与有限合伙制基金大致相同。值得注意的是,境外的有限合伙制基金通常被视为中国企业所得税法下的非居民企业,其来源于中国境内的股息红利等所得需要交纳中国境内的预提所得税。