1月15日消息,今日有部分微信公众号运营者被邀请开通付费阅读功能。腾讯微信团队表示,目前微信灰度测试订阅号付费能力,符合条件的运营者可以前往公众平台开通付费功能。成功开通后,运营者可对原创文章的部分或全部内容设置收费,用户购买文章后方可阅读全文。

若想申请开通此功能,需满足以下三个条件:

1、公众号已注册超过3个月;

2、近3个月内无严重违规记录;

3、已发表至少3篇原创文章。

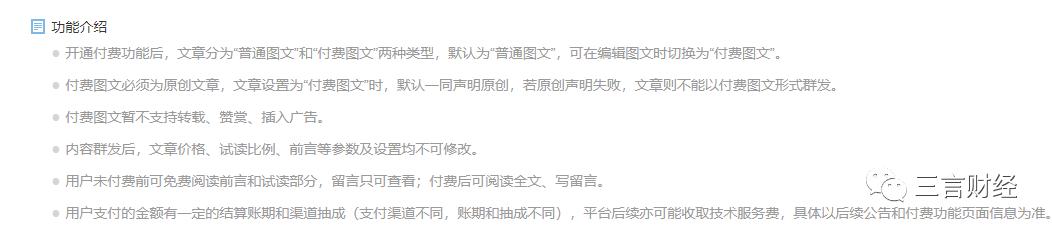

据了解,开通付费功能后,文章分为“普通图文”和“付费图文”两种类型,默认为“普通图文”,可在编辑图文时切换为“付费图文”。此外,付费图文必须为原创文章,文章设置为“付费图文”时,默认一同声明原创,若原创声明失败,文章则不能以付费图文形式群发。付费图文暂不支持转载、赞赏、插入广告。

微信团队还针对该模式相关问题作出详细解答:

1、目前注册超过 3 个月、近 3 个月内无严重违规记录、已发表至少 3 篇原创文章的订阅号可以开通付费功能,符合以上开通条件的订阅号即有机会被灰度。

2、运营者可在 1~208 元里的 35 个价格档位选择合适的定价;

3、付费功能仅对部分符合条件的个人订阅号进行灰度测试,暂不开放申请;

4、付费文章仅付费用户可查看,不支持转发。

微信付费文章长这样

以自媒体三表龙门阵发布的一篇付费阅读为例,付费文章在公众号介绍界面有明显“付费”标示。

打开付费文章,会在底部显示可免费阅读的长度,并且有醒目标示标明文章价格;用户阅读完付费文章的免费部分后,在文章底部同样有橙色明显标示显示须支付金额,并且会提供已经付费的人数以及部分用户头像。

根据微信团队介绍,iOS用户通过苹果IAP完成支付,安卓用户则直接通过微信支付。有网友测试发现,iOS美区和日区无法付费;并且若iOS用户使用支付宝为App Store支付方式,则变相实现了用支付宝为微信支付的“不可能事件”。

当用户支付完成文章费用后,会即刻收到“已完成支付”的通知消息。

当用户完成付费后,公众号界面和文章内有橙色“已付费”标示标注用户已可阅读全文。

另外,付费文章无论用户是否付钱,均不再在文末显示阅读量。公众号作者可在后台查看对应文章阅读数据。

此外,非付费用户无法留言,只能查看被作者筛选出的留言,文章底部没有“写留言”入口;用户付费后,才可以看到留言入口。

点击付费文章右上角“···”,出现的菜单页面功能和普通文章没有区别,用户可以点击转发、分享以及再看等。不过用户分享付费文章,未付款的好友仍然无法查看全文。

一旦用户完成付费,微信公众号暂未提供退款渠道。用户如有异议,微信针对付费文章提供了专门的投诉渠道“滥用付费”,需要用户提交相关投诉证据和原因。

付费文章公众号后台长这样

关于付费文章微信公众号后台设置方面,在文章编辑部分和普通文章一样,需要作者编辑好文章全部内容。

在微信公众号文本编辑框下方,新增了“普通图文”和“付费图文”两个选项。若想将文章设置成付费文章,则点击对应选项即可。

此后,首先显示有关付费文章的相关规定菜单。

之后,需要作者进行相关设置,包括输入作者名称、设置付费金额以及200字以内的“前言”。完成上述几步后,则需要手动调节可试读比例。

完成所有设置步骤后,可在后台看到付费金额、作者以及试读比例;根据微信对付费文章要求,付费文章必须为原创文章,因此完成付费设置系统同时会完成原创声明。

做完所有后台操作后,点击群发即可推送付费文章。

微信团队表示,增加付费阅读功能旨在激励优质内容创作者,鼓励更多优质内容生产并且为原创作者提供更多变现途径。微信平台一直致力于为优质内容创作者提供更多能力,不仅让产生的内容更有价值,也要让原创作者体现价值。

以下是微信团队针对订阅号付费能力的细节详情解答:

1、什么样的内容可以设置付费?

注册超过 3 个月、近 3 个月内无严重违规记录、已发表至少 3 篇原创文章的订阅号可以开通付费功能。目前付费功能正在灰度测试,符合以上开通条件的订阅号即有机会被灰度。

成功开通后,运营者可对原创文章的部分或全部内容设置收费,用户需要购买后才能阅读全部内容。

通过订阅号列表右上角“…”进入“我的付费内容”, 用户可查看自己曾经付费过的订阅号和对应的付费内容。

2. 付费文章有规定价格吗?

目前,运营者可在 1~208 元里的 35 个价格档位选择合适的定价,暂时不支持运营者自定义价格。

3. 如何设置付费阅读比例?

运营者可以在公众号后台编辑器底部的“图文类型”里选择“付费图文”,根据指引设置文章可试读的比例,以及购买定价。

4. 目前哪些帐号有灰度测试资格?

目前,付费功能仅对部分符合条件的个人订阅号进行灰度,暂不开放申请。后续将陆续为更多帐号提供该能力,敬请期待。

5. iOS 端和安卓端都支持购买吗?

订阅号付费内容支持 iOS 端与安卓端用户购买,iOS 端通过苹果 IAP支付,安卓用户则通过微信支付进行付费。

6. 收入是否全部给到运营者?平台会抽成吗?

依据苹果公司《Apple Developer Program》条款规定,微信先与苹果公司结算,其余款项将配合苹果结算周期提供给运营者。

安卓端款项暂无渠道成本,每月结算给运营者。灰度期间平台暂不抽成。

7. 付费阅读的文章可以被删除吗?

运营者可以自行删除付费阅读文章。如文章违反《微信公众平台运营规范》,平台将依据规定进行相关处罚。

对文章付费,是用户对订阅号的信任。我们建议运营者对付费阅读文章质量进行严格把关,对用户负责。如因运营者自行删文导致了用户投诉或纠纷,平台会视情况进行相关处罚。

8. 文章设置为付费后是否还能使用赞赏功能?

付费文章暂时不支持使用赞赏功能。

9. 媒体和政府、企业帐号是否可以开设付费阅读?

灰度期间暂不支持。

10. 我支付过的文章,能否转发给朋友看?

付费文章仅付费用户可查看,其它用户无论从什么途径获得文章,都需要购买后才能阅读。

11. 是否有包年/包月等选择?

目前仅对单篇文章提供阅读付费能力。