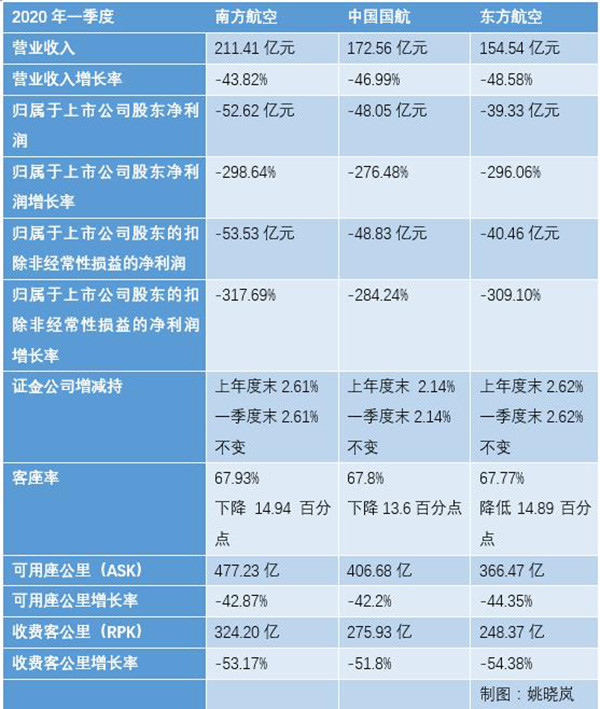

4月29日晚间,南方航空(600029.SH,01055.HK)、中国国航(601111.SH,00753.HK)、东方航空(600115.SH,00670.HK)三大航空央企陆续发布的财报显示,2020年一季度,三家航空央企合计实现营收538.51亿元,三大航均为负增长;实现归属于上市公司股东净利润均为亏损,亏损总额为140亿元。

其中,南航营收在三者中排名第一,至211.41亿元,营收下降幅度也最小。归属于上市公司股东净利润方面,南航亏损超过50亿元,东航亏损最少至39.33亿元,三大航降幅均超过200%。而在扣除非经常性损益后,三大航降幅进一步增大,其中南航降幅达至317.69%。

证金公司在2020年一季度对三大航空央企的持股数量均保持不变,对南航、国航、东航的持股分别为2.61%、2.14%和2.62%。

在客运方面,三大航空央企在2020年一季度的客座率均保持在67%以上,其中南航客座率最高达67.93%,东航客运率最低为67.77%,同比均下降约14个百分点。

受益于三大航空央企中机队规模最大的南航,在2020年一季度可用座公里(ASK)和收费客公里(RPK)两项重要指标均为第一,但仍保持较大降幅,三大航这两项指标降幅均分别在四成和五成以上。

现金流受到较大影响

受到新冠肺炎疫情影响,2020年一季度三大航的现金流均受到不同程度的负面影响。

南航方面,实现经营活动产生的现金流量净额为-82.38亿元,同比减少261.94%。

其中,预收款项为29.97亿元,较上年同期减少70.91%,主要为受疫情影响,退票增加,预售票款减少所致;销售商品、提供劳务收到的现金为158.29亿元,同比降低58.55%,主要为受疫情影响,主营收入减少及退票增加所致;购建固定资产、无形资产和其他长期资产支付的现金为12.93亿元,同比降低74.96%,主要为受疫情影响,本期飞机及其他固定资产引进减少所致。

此外,财务费用实现26.33亿元,较上年同期增加6521.95%,主要为汇兑损失增加所致;投资收益实现-5.98亿元,同比减少466.87%,主要为受疫情影响,联营公司产生亏损所致。

今年一季度,南航还收到了政府补助,财报显示,一季度收到的其他与经营活动有关的现金6.97亿元,同比增加50.87%,主要为本期收到的政府补助增加所致。

东航方面,今年一季度,实现经营活动产生的现金流量净额为-61.26亿元,同比减少214.83%。主要是由于航空客运需求大幅萎缩,航班生产量大幅下降,公司营业收入锐减所致。

其中,合同负债减少63.14%,主要是由于公司航班生产量大幅下降,票证结算减少所致;航空油料消耗减少42.53%,机场起降费减少46.32%,餐食及供应品减少51.48%,销售费用减少40.52%,主要是由于航空客运需求大幅萎缩,航班生产量大幅下降,航油成本、起降费用、机供品餐食成本和销售费用也随之下降所致;投资活动现金流净额减少78.46%,主要是由于公司为应对新冠肺炎疫情冲击,削减或延迟投资计划所致;筹资活动现金流净额 446.46%,主要是由于公司为维持现金流稳定,加快融资步伐所致。

此外,财务费用实现 814.55%,主要是由于 2020 年一季度汇兑损失 5.85 亿元,而去年同期为汇兑收益 10.54 亿元和租赁负债利息支出增加1.37亿元所致。

国航方面,今年一季度,实现经营活动产生的现金流量净额为-87.17亿元,同比减少246.86%。

其中,实现国内票证结算减少98.63%,国际票证结算减少59.44%,主要受新冠肺炎疫情影响,报告期末未承运票证减少;投资收益下降499.47%,主要是由于集团的联营企业本报告期受新冠肺炎疫情影响业绩下降;销售商品、提供劳务收到的现金下降63.42%,主要是受新冠肺炎疫情影响,本报告期销售收入同比下降;取得借款收到的现金增加1848.89%,由于本期新增借款同比增加。

此外,国航还报告其他收益增加41.92%,主要是由于本报告期确认疫情防控期间相关支持性政策影响。

疫情对民航运输业造成严重冲击

三大航均在一季报中对疫情造成的影响作出判断。

南航方面表示,自2020年1月下旬以来,新冠肺炎疫情在全球蔓延,导致航空需求锐减。截至目前,我国整体疫情控制情况呈现向好趋势,国内多个省市采取差异化的复产复工政策,境内的航空客运需求出现一定程度恢复。但由于国际疫情持续扩散,国际航空限制政策趋严,国际航空客运量进一步减少。本集团积极应对市场需求变化,及时调整经营策略,大力削减各项成本。鉴于疫情发展的不确定性及对民航运输业的严重影响,预计本集团2020年上半年的经营业绩将受到较大不利影响。

东航方面表示,面对新冠肺炎疫情来袭,公司实施严格的成本管控措施,调整飞机引进进度,削减或延迟投资计划,加快融资步伐,确保运营现金流稳定。虽然公司及时采取了上述措施,但截至本报告发布日,世界各地疫情的持续时间和严重程度仍存在较大不确定性,或将放大对差旅出行需求恢复的影响或导致差旅出行需求恢复的延迟。公司预期新冠肺炎疫情将会给公司 2020 年上半年业绩带来重大不确定性和不利影响。

东航方面称,公司将持续关注新冠肺炎疫情的进展情况,紧密跟踪市场需求的变化情况,积极应对此次疫情给本公司生产经营带来的风险和挑战,努力降低疫情带来的不利影响。以上对于本公司未来情况的描述是基于目前情势下的初步判断,存在一定不确定性,敬请广大投资者注意风险。

国航方面则表示,若新型冠状病毒肺炎疫情对全球航空业的影响延续至下一报告期,则预计本集团年初至下一报告期末业绩将受到重大影响。