突发的新冠疫情,对线下和线上教育培训机构有着怎样冲击和影响?新东方、好未来以及跟谁学的最新财报,或许能说明一些问题。好未来自曝造假,跟谁学多次被做空,坚决否认造假,跟谁学的“明星”光环,还能持续多久?

在线教育获客成本高企,疫情稳定后,随着学生们的复学复课,线上流量红利逐渐消退,免费线上课程最终的转化率和留存率又如何?

疫情期间新东方、好未来等线下培训业务发展受阻

春节期间突如其来的新冠疫情,让线下教育培训行业受到巨大的冲击。据中国民办教育协会培训教育专业委员会秘书长王文博告诉南都:如今六成以上的培训机构面临生存危机。

新东方、好未来作为老牌教育培训行业双龙头,线下培训业务占比相对较高,突发的新冠疫情,对两家公司线下业务均产生不同程度的影响。

首先,营收和净利润受到不同程度影响。

新东方4月21日发布的财报数据显示,截至2020年2月29日(新东方2020财年Q3),新东方单季净营收9.23亿美元,同比增长15.9%。低于一季度24.7%和二季度31.5%的同比增速。归属于新东方的净利润为1.38亿美元,同比增长41.4%。

虽然新东方在营收上保持了稳定增长,但自2018财年以来,新东方在2020年Q3首次出现季度营收同比增速低于20%。

(数据来源:新东方财报)

好未来4月28日发布的财报数据显示,好未来2020财年Q4单季实现净营收8.58亿美元,较上年同期的7.27亿美元,同比增长18%,较上一季度的8.62亿美元,下滑0.5%,连续两季度下滑。

2020财年第四季度归属于好未来的净亏损为9010万美元,上年同期归属于好未来的净利润为9960万美元,同比下降190%。这也是好未来上市以来出现的最大亏损。

由此可以看出,在截至2020年2月29日的三个月中,新东方在营收和净利润方面的表现,要优于好未来。

其次,学生报名人数差异大。

新东方财报数据显示,东方2020财年Q3学生报名人数约为160.61万,比二季度的378.92万,减少了218.31万。

好未来财报数据显示,学生总人次(长期正价课)从上年同期的约2,966,400增长到本季的约4,646,040,同比增长56.6%。不过,好未来并未公布,疫情期间免费课程给其带来多少的注册用户,增加了多少长期证件课程付费学生人次。

据机构的调查报告显示,2020年2月学而思网校、作业帮、猿辅导,周活跃人数分别为 615.9、740.8、378.1万人,环比1月增长5至7倍自有流量。

最后,对待线下培训业务战略不同。

突发的新冠疫情,使得线下培训业务受阻。新东方和好未来在线下业务上的战略则开始出现差异化。

俞敏洪在2020年年会上明确表示,今年新东方的教育模式会以地面教育发展为中心,辅以在线教育全力推进。新东方首席财务官杨志辉也明确提出,未来线上教培仍然是新东方的主要商业模式。

新东方财报显示,截至2020年2月29日,新东方学校总数为99家,学习中心总数达1,416家,与去年同期相比净增252家( 2019年同期学习中心总数为1164家),与上季度相比净增112家。

好未来财报显示,2020财年Q4的线下学习中心数量达到871所,增速达到28.85%。

根据电话会议介绍,好未来的线下校园扩张将会趋于保守,且将优化运营策略,控制线下学习中心的财务成本及扩张速度,并且将投入更多的资源建设网课平台。

在线教育培训迎来爆发?真繁荣还是假狂欢?

《中国互联网络发展状况统计报告》的数据,截止到2020年3月,中国的在线教育用户已经达到了4.23亿人,疫情期间多个在线教育的App实现了千万级的日活用户。

市场很大,然而,当前一个不争的事实是,多数在线教育企业仍处于亏损状态,行业的竞争赛道已是红海,为何互联网大厂、直播平台等机构纷纷涌入在线教育这一赛道呢?在线教育行业真的迎来爆发期了吗?是真繁荣还是假狂欢呢?

中国第一家在美国上市的K12在线教育机构跟谁学的财报为我们透露了一些信息。

北京时间5月6日,跟谁学(NYSE: GSX)发布了截至2020年3月31日的第一季度未经审计的财务业绩报告。

接下来,我们将结合跟谁学的财务数据做简单的拆解。

首先,营收规模和净利润的增长趋势。

财报数据显示,跟谁学2020年第一季度营收12.976亿元,较上年同期的2.692亿元,增长382%,较上一季度的9.35亿元,增长38.8%。跟谁学表示,营收增长主要是由K12课程的付费课程注册人数的增长所推动。

财报数据显示,2020年一季度,跟谁学正价课付费人次77.4万,同比增长307.4%。

在寒假和疫情叠加的期间,在停学不停课的倡议下,跟谁写与其他机构在都推免费课程已获取等多新用户。然而,对比2019年四季度,跟谁学正价课入学人数从112万,下降到本季度的77.4万,减少近40万,实在令人费解。

我们简单测算下跟谁学的人均付费价,2020年一季度,跟谁学营收12.976亿元,付费人次77.4万,一季度人均付费1684元;2019年四季度,跟谁学营收9.35亿元,正价课入学人数112万,人均费用835元。疫情期间,包含新东方、好未来等教育培训巨头在内的企业都在推免费课程跑马圈地,跟谁学如何做到人均付费翻倍增长的呢?学生家长为何会买单?

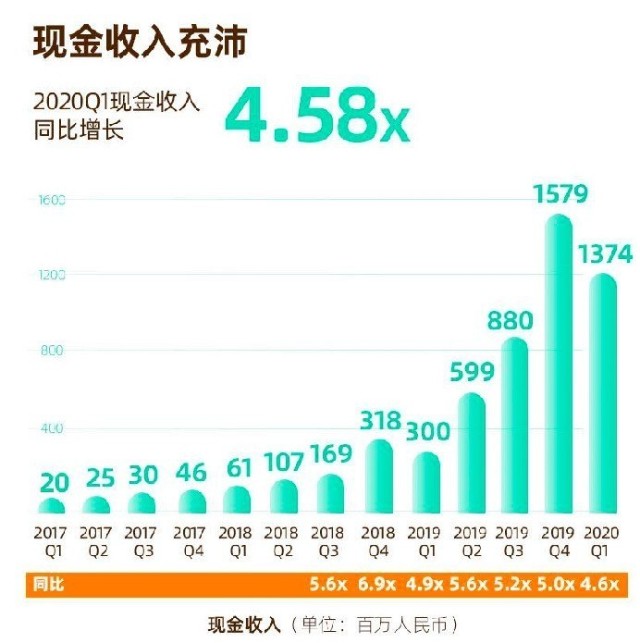

付费人数减少的情况下,跟谁学的现金收入也出现环比下降。财报数据显示,2020年Q1跟谁学现金收入13.74亿元,较上一季度的15.79亿元,减少13%。

(来源:跟谁学财报)

此外,异观财经发现,跟谁学2020年一季度营收38.8%的环比增速,低于2019年第四季67.9%的增速。跟谁学财报数据显示,2020年一季度净利润1.480亿元,同比增长336.6%,环比却下滑了15.2%。

教育行业是预付费,因此递延收入的情况在某种程度上可以反映机构的营收情况。跟谁学财报数据显示,截至2020年3月31日,公司的递延收入余额为13.388亿元,与截至2019年12月31日的人民币13.376亿元基本持平,跟谁学二、三季度的营收增速面临较大压力。

营收增速乏力,付费用户和净利润下滑,跟谁学要如何维持300倍市盈率呢?

其次,运营成本和支出水涨船高。

跟谁学采用“名师授课+双师辅导”的大班课业务模式,每班配备一名讲师及多名辅导员。根据跟谁学提交的年报显示,截至2019年12月底,跟谁学的员工人数为6435,有232名讲师,包括176名专职讲师和56名专职专职签约讲师,以及3,736名导师。

大班课业务模式相较于小班课、一对一模式而言,成本更低,正常情况下成本增长要低于收入增长。

跟谁学财报显示,报告期内营收成本为2.833亿元,较去年同期的8200万元,增长245.5%,较上一季度的1.96亿 元,增长44.5%。跟谁学表示,营收成本增长,主要是由于在新冠疫情期间,增加了对教员和导师、学习材料的补偿,以及为支持公司免费提供的服务而支付的额外费用。

报告期内,跟谁学运营支出为9.224亿元,较上年同期的1.444亿元,增长538.9%,较上一季度的5.714亿元,增长61.4%。

其中,销售支出为7.572亿元,较上年同期的9950万元,增长660.9%,较上一季度的4.420亿元,增长71.3%,占运营支出的82.1%,创历史新高。

跟谁学表示,销售费用的增加主要是由于扩大用户基础和提升品牌的营销费用增加,对销售和营销人员的报酬增加所致,以及免费课程促销费用,以在疫情爆发期间获得流量。营销费用增长了近7倍。如果用7.572亿元的销售费用,对应77.4万人次,跟谁学创始人、董事长兼首席执行官陈向东表示:在公司第一季度的总付费人次中,绝大多数是纯新招的付费人次。”

销售费用增长7倍,付费人次还较少,跟谁学销售转化率明显降低,伴随获客成本持续上升,将直接影响跟谁学后续的盈利能力。此外,如果跟谁学付费人次真如陈向东所讲,绝大多数是纯新招的付费人次,跟谁学的续费率又是多少,财报并未作出具体披露。

研发支出为9940万元,较上年同期的3040万元,总务和行政支出为6580万元,较上年同期的1440万元。这两项支出增加,主要是由于课程专业人士和技术开发人员,以及行政人员的增加。

相比较而言,教育培训行业双龙头,虽然在运营成本和支出上也有所增加,但与跟谁学相比,运营成本和支出的增长率还是得到有效控制。

新东方最新财报显示,新东方2020财年第三季度运营成本和支出为8.06亿美元,同比增长15%;好未来最新财报显示,2020财年第四季,营收成本为4.059亿美元,较上年同期的3.061亿美元,增长32.6%,较上一季度的3.851亿美元,增长5.4%。

最后,净经营现金流仅为1.177亿 元,且投资了不动产,这种情况下回购的1.5亿美金从何而来?

财报发布的同时,跟谁学宣布2年期股票回购计划,最高达1.5亿美元。跟谁学财报发布后,先涨后跌,截至异观财经发稿前,跟谁学报收38.990美元,总市值93.09亿美元。

财报数据显示,截至2020年3月31日,跟谁学持有的现金和现金等价物总额为5.652亿元;短期投投资为10.031亿元,长期投资为11.690亿元。

当然,跟谁学宣布的是2年内最高回购1.5亿美元,投资者切莫盲目乐观,被割了韭菜还不自知。