在悬崖边抓住《八佰》这颗稻草的华谊兄弟,危机仍未解除。旁边的万达,一只脚已经悬空。

过去两年中,华谊兄弟一直处在债务危机中。

2018年曝出上市首亏10.9亿元,2019年继续巨亏39.6亿元,连续两年,华谊兄弟退市危机就在眼前,王中军、王中磊兄弟为了保壳四处借债,曾有一度,王中军为了填上债务窟窿,不惜将自己收藏的名画卖掉。

日前,华谊公布了2020年上半年财报,财报显示,今年上半年,华谊兄弟净利润亏损2.31亿元。虽然仍处在亏损中,但相比2019年,亏损已大幅度收窄。

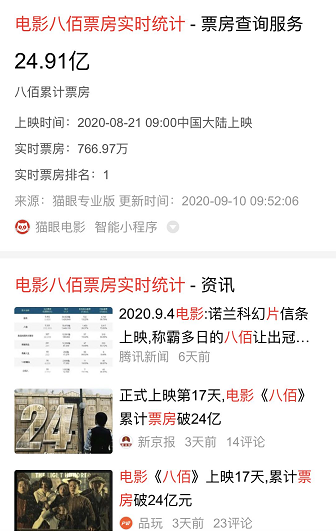

日前上映的《八佰》被市场认为是拯救华谊兄弟的希望,截止目前,《八佰》票房达到24亿人民币,业内人士指出,该片是电影行业的火种,也是华谊兄弟自救的第一步。

就在华谊兄弟公布财报的同时,万达电影也迎来上半年度的财报。今年上半年,万达净利润为115.7亿,对比上年同期亏损增加了-398.81%。因疫情影响,万达下属影城疫情期间全部暂停营业,院线票房收入和卖品收入大幅下滑。报告期内,万达实现票房5.8亿元,同比减少88.3%,观影人次1,200.8万,同比减少88.9 %。

在悬崖边抓住《八佰》这颗稻草的华谊兄弟,危机仍未解除。旁边的万达,一只脚已经悬空。

华谊自救

截止9月10日,《八佰》的票房是24.91亿元。市场预期,票房将达到30亿人民币。成绩好于预期,给华谊兄弟的股价带来喘息的机会。

今年4月,华谊股价跌到3块2毛1的谷底,后来随着影院复工和《八佰》点映,股价开始强势反弹,周一价格一度回升到7块2毛,总市值回升了将近100亿。

《八佰》不能拯救华谊兄弟,但华谊看中的,是票房带动的股价。退市的浪头在《八佰》的防御下,卸下一部分力道,但华谊兄弟的难题仍不少。

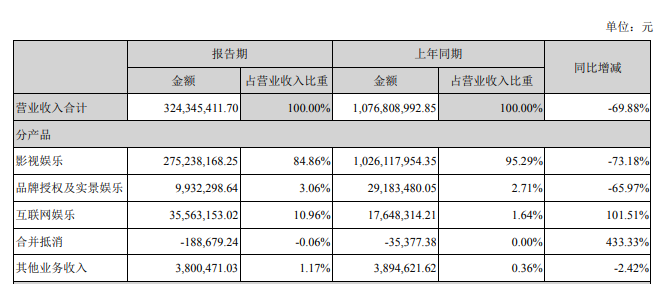

华谊兄弟发布了2020年半年报,报告期内华谊兄弟营业总收入3.24亿元,去年同期为10.77亿元,同比下滑69.88%。目前,华谊的主营业务包括影视娱乐、品牌授权及实景娱乐、互联网娱乐三大方向。从财报看,影视娱乐上半年实现营业收入2.75亿元,占营收比重84.86%,是华谊目前收入最重的版块,其次为互联网娱乐,占营收的10.96%。具体分析这两块业务,在影视娱乐方面,主要分为电影和电视剧。因疫情导致全国影院暂停营业,电影方面营业收入较上年同期相比存在较大程度的下滑,电视剧方面,线上娱乐内容收入的占比大幅上升。

华谊兄弟的经营状况虽有所好转,但仍旧没有解除危机。

财报显示,华谊兄弟的经营活动现金流入只有3.3亿元,较上年同期下降了77.8%,而现金流出6.87亿元,较上年同期仅下降了59%。而华谊的账面资金仅剩1.34亿元,较报告期初减少了75.86%。华谊方面表示,主要是支付利息、偿还贷款、缴纳税款及支付项目款所致。

此外,华谊兄弟当期应收账款为1.94亿元。应付利息5.35亿元,较上一期末增长了44.21%。当前的华谊兄弟资金链极为紧张,开始了拆东墙补西墙的偿债模式中。

今年1月,阿里影业向华谊兄弟授出一笔7亿元的借款,借期为5年。4月底,华谊兄弟计划通过向阿里、腾讯等九名战略投资者定增筹集资金22.9亿元,用于补充流动资金及偿还借款。7月底,招商银行宣布拟向华谊兄弟提供15亿元授信用于华谊的影视项目开发,覆盖眼下直到2023年华谊预计推出的30部影片。

从成立起,华谊兄弟先后出品了《天下无贼》、《宝贝计划》、《集结号》、《非诚勿扰》系列、《唐山大 地震》、《狄仁杰之通天帝国》、《画皮》系列等作品,但值得注意的是,商业大片需要大额资金的投入。当前,华谊兄弟现金流紧张,负债累累,对资金投入、产量都会产生负面影响。

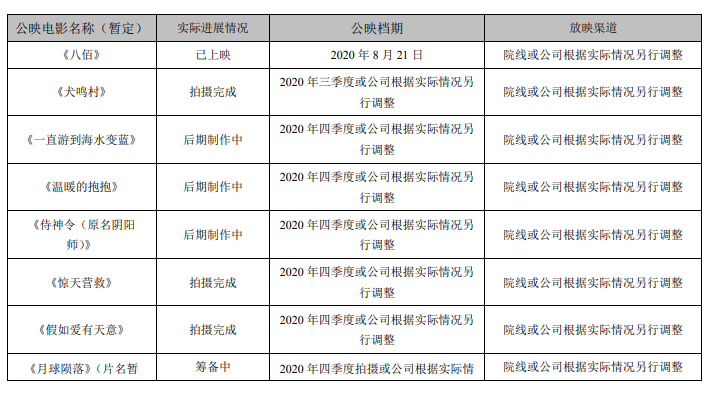

根据其财报显示,今年下半年,已经有《犬鸣村》《温暖的抱抱》《侍神令》等多部电影处在后期制作中,如果疫情好转,这些影片能够上映,华谊兄弟将迎来真正的回血。

上半年巨亏15亿,华谊的痛,万达也有

万达电影是国内最大的院线集团之一,拥有全国7%的影院数量,占据全国影院13%的市场份额——截至2020年6月30日,万达电影拥有已开业直营影城651家,5767块银幕,其中国内影城598家、5313块银幕,境外影院53家、454块银幕,新建国内影城12家。

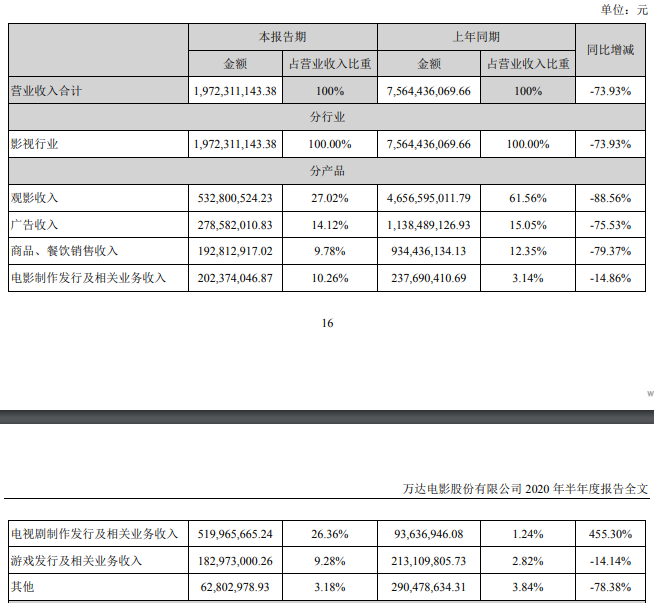

上半年,公司实现营业收入19.72亿元,同比减少73.93%,归母净利润亏损15.67亿元。

因疫情影响,全国影院停摆178天。万达业绩也受到波及。从具体业务情况看,观影收入为5.33亿元,同比下降88.56%;、广告收入为2.79亿元,同比下降75.53%;商品、餐饮销售收入为1.93亿元,同比下降79.37%;电影制作发行及相关业务收入为20.24亿元,同比下降14.86%;游戏发行及相关业务收入为1.83亿元,同比下降14.14%。只有电视剧制作发行及相关业务收入实现了上涨,为5.20亿,同比张张455.3%。

2019年5月,历经多次方案修改,最终,万达电影以105.24亿元的代价,从万达投资、莘县融智、林宁等20名交易方手中购入万达影视95.7683%股权,自此,万达影视成为万达电影的控股子公司且正式并表,万达电影注入影视制作业务,实现电影院+影视制作的双主业发展路径。

彼时,万达投资、莘县融智、林宁女士共同作出承诺,万达影视2018年度、2019年度、2020年度及2021年度承诺净利润数分别不低于7.63亿元、8.88亿元、10.69亿元、12.74亿元。

然而,在交易完成后并表的首个年度,万达影视就未能完成业绩承诺。2019年,万达影视实现全年实现归母净利润3.16亿元,扣除占用的资金成本、非经常性损益后的归母净利润为3.01亿元,远低于承诺的8.88亿元,为此,万达投资等补偿义务主体不得不补偿了14.53亿元。

今年,子公司万达影视主投主控的《唐人街探案3》原定于春节档上映,根据前期预售情况显示该部影片预计取得较高票房,而其他原计划报告期内上映的影片均未能如期上映,部分影视剧项目按规定也暂停并延后拍摄。

因此万达影视2020年经营业绩可能不及预期,今年,万达影视或将再次失信。

做了十年A股梦 博纳有机会吗?

相比于万达和华谊,博纳的运气总是差一点。

博纳影业在2010年12月登陆纳斯达克,作为中国第一家在美国上市的影视公司,当时的敲钟现场,博纳影业风光无限,更有国际影后巩俐相伴于冬身侧。

不过,上市当日博纳就跌破了发行价,收盘价为6.58美元,跌幅为22.6%。热闹过后是无尽的沉寂。博纳影业在美上市后,股价表现一直颇为疲软,市值最高时也仅有60亿元。于冬曾多次在公开场合坦言博纳影业被低估。

在博纳决定私有化的6月12日,博纳影视的总市值约合人民币48.55亿元。而华谊兄弟、光线传媒的市值分别为790.01亿元、562.58亿元,分别是博纳影视的16倍以上和12倍左右。于冬自问:“博纳真的不如华谊和光线吗?”

同一时期,2015年一季度,博纳影视共发行4部影片,累计获得内地票房15.84亿元,占中国电影市场总票房的16.5%,同比增长161.4%,不仅高于中国电影市场的增长速度,也超过了华谊和光线。

“真正让我下定决心回归A股上市的是《智取威虎山》,博纳取得了那么好的票房成绩,但同一时期公司在纳斯达克的股价却一直在跌,这让我非常难过。”于冬表示。今年7月25日,于冬在央视播出的《对话》栏目中直言,自己后悔美股上市,因为美国投资人眼中只有好莱坞,而博纳的观众和市场还是在中国,所以这让博纳体会到在国外的孤独,从而也错过了国内电影市场蓬勃发展的阶段,相当于起了个大早赶了个晚集。

决定回A后后,于冬就在接受采访时直言,“回归A股,我们不考虑借壳,会老老实实排队。”

2015年年中,博纳由此宣布私有化。一年以后,曾于内地电影论坛放言“电影公司都要为BAT打工”的于冬接受阿里影业、腾讯、中信证券金石基金、赛富资本、红杉资本等在内的投资。私有化后,博纳曾完成多轮增资,包括明星章子怡、陈宝国等均被引入股东行列,2017年5月份,万达院线以3亿元入股博纳影业,博纳影业由此估值达到160亿元。

2016年4月,博纳影业完成私有化,从美股退市。6个月后,博纳影业完成25亿元的A轮融资,由阿里影业、腾讯领投。

然而,当时,包括影视、游戏等四个行业的上市面临收紧,再加上当时影视行业并购泡沫频频破裂,影视企业的A股之路均不太顺畅。据不完全统计,2018年,开心麻花、新丽传媒、华视娱乐、和力辰光等多家影视公司暂停或放弃已经提交的IPO进程,其中新丽传媒随后“改嫁”阅文集团,实现弯道上市。

8月24日,证监会网站披露了博纳影业的招股说明书,此时距博纳去年被中止上市审查过去了一年零五个月,距其2017年首次申请IPO也有三年之久,若是追溯到博纳2010年登陆纳斯达克,则过去了近十年。

招股说明书显示,博纳影业2017年、2018年、2019年营收分别为19.97亿元、27.84亿元、31.16亿元;营业利润分别为2.5亿元、2.68亿元、4.3亿元;净利润分别为1.99亿元、2.64亿元、3.15亿元;扣除非经常性损益后的净利润分别为1.13亿元、1.56亿元、1.76亿元。

2020年,由于新冠疫情影响,全球电影行业遭遇重创,博纳也不例外。根据招股说明书显示,受影院关停影响,2020年上半年,博纳影院收入仅为4129.01万元,较2019年同期下降5.27亿元,降幅达92.74%。而院线放映服务及卖品、广告、衍生品和广告等服务已是博纳影业目前的最大收入来源,2019年收入占比达37.14%。

今年上半年,博纳影业的营业收入为7.55亿元,营业利润为5836.31万元,净利润为2680.06万元,扣除非经常性损益后归属于母公司股东的净利润仅剩793.11万元。对于一路坎坷的博纳,能否顺利上市,仍不好下定论。

经过大浪淘沙的洗礼,全球电影行业进入了下行周期,《八佰》的成绩正在重振电影人的信心,博纳选择此时再冲击A股也是佐证。无论是华谊兄弟、万达还是博纳,今年下半年的成绩,将决定未来的发展。