Oh my god,买它、买它、买它”,在口红一哥李佳琦的声声呐喊下,完美日记、小奥汀、完子心选,通过直播平台逐步走入大众视野,但不知李佳琦的“所有女生”是否了解,这三个品牌都来自同一家母公司——逸仙电商,创立仅4年就登录纽交所的逸仙电商。

2016年

黄锦峰、陈宇文、吕建华刚从中山大学毕业,便以孙中山先生之号为名,创立美妆电商公司——逸仙电商。

2017年

逸仙孵化的完美日记品牌创立。此后的三年,借力资本和直播,完美日记“国货之光”的标签逐渐坐实。

2020年

11月19日,逸仙电商(YSG.NYSE)在纽约证券交易所上市,当日股价即暴涨75.24%,合计实现融资6.17亿美元,市值超120亿美元(约合人民币800亿元)。

作为纽交所的国货美妆第一股,逸仙电商为何受到各路资本追捧?又缘何仅用4年就破茧成蝶成功上岸的?我们先从最直观的产品说起,简单回顾逸仙电商旗下三大品牌在天猫旗舰店中销量位列前三位的产品:

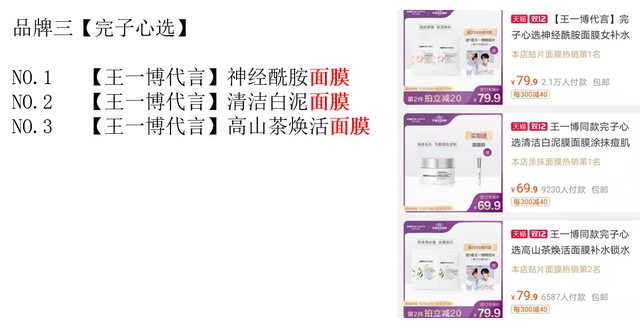

首先是完美日记,占据销量前三位的全部是口红,而整个品牌也是以口红为主的彩妆;其次是小奥汀,这是逸仙电商为实现多品牌战略在今年5月通过外部收购获得,占据销量前三位的产品是眼/眉部产品,其余产品也是周边彩妆;最后是完子心选,这也是逸仙电商在上市之前快速上马的。但与其说是品牌,倒真不如说是一条面膜产品线。完子心选的整个天猫旗舰店所售商品都是面膜,而且销量前三位的产品估计主要靠“王一博同款”这个卖点。

如果说完美日记还能够凭借口红和猫猫狗狗眼影盘在彩妆垂直品类里占据一席之地,小奥汀也勉强能够靠眼线液笔排在竞品稚优泉的后面,那完子心选的销售似乎就很不能打了。其天猫旗舰店销量最高的【王一博代言完子心选神经酰胺面膜】在12月销售旺季,累计出货仅为2.1万,而销量第三位之后的产品,月销就跌到了1000 。

直播带货、明星引流、单品密集营销……在这个流量为王的年代,逸仙电商这些肉眼可见的路数,确实可以在短时间内帮助产品实现指数式增长,但离“中国欧莱雅”的目标,还是有相当长的路要走。

01商业模式完美吗?

先来看下逸仙电商《招股书》中浓墨重彩的“颠覆性”商业模式——DTC模式

什么是DTC呢?简而言之就是直达客户(Direct to Consumers),也就是通过天猫、京东等电商,微信等社交平台,抖音、快手、哔哩哔哩、小红书等短视频内容商,实现从产品直达客户,省去中间流通、销售等环节。

那逸仙电商又是如何打造的DTC模式呢,主要依赖以下五个方面:

全渠道DTC营销(靠天猫)

高度数字化、社会化营销(靠主播)

数字驱动产品研发(依然靠主播)

世界级供应链(ODM/OEM,贴牌或者代工)

全面专注服务客户(微信推送)

罗云熙代言完美日记

不得不说,逸仙电商DTC的五大法宝确实抓住了现在90后、00后的社交习惯和流量入口,在美妆混战中快速突出重围,获得了招股书上列出的以下优势:

能够推出热销产品

能够缩短产品生产周期

能够实施成本集约的市场策略

能够夯实忠诚客户基础

那事实果真如此吗?有如神助的DTC模式当真为逸仙电商首创吗?

首先,全渠道直达客户固然优秀,但是这仅仅是营销手段在当前互联网高度发展和网络社交下的营销手段革新,并非根本质变。

其次,这种模式主要依靠主播,虽然说逸仙电商号称自己也在孵化带货主播,但目前旗下鲜有百万粉丝的主播,更不要说李佳琦、薇娅这类头部主播了,而后者显然在产品营销方面有更大的话语权。换言之,逸仙电商目前这种主播带货的营销模式使得公司在营销方面的话语权并不高。

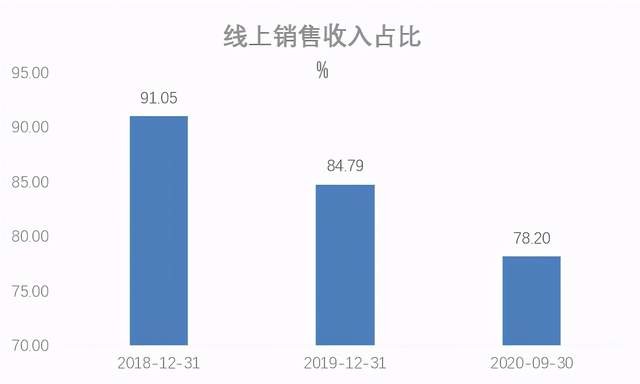

逸仙电商线上销售占比近八成

再次,高度线上化的模式长久来看难以攻克中高端市场。所谓成也萧何败也萧何,网络销售的受众本就是学生党和职场小白,加上根深蒂固的大牌平替、均价不过百元的价格定位、过于单一的产品类型(集中在唇部、眼部美妆产品),本就难以吸引美妆中高端客户。而在美妆行业,品牌印象一旦形成,后续转型升级的难度要比其他行业大的多。

此外,ODM/OEM(贴牌或代工)模式,虽然能够减少资本投入、加快存货周转,但是显而易见的缺点就是质量把控和研发设计。而这个模式,早在十几年前就被当时的PC巨头戴尔用的炉火纯青,但是十几年下来,我们再看看戴尔的份额和发展——泯然众人矣。

最后,说到DTC模式能够实现成本集约的市场策略和加固客户忠诚度,我觉得这两点真的有点“呵呵哒”。一方面,省去中间环节的费用全被主播拿走了(或许被拿走的利润更多);另一方面,价格敏感客户与客户忠诚度本来就是两个背道而驰的概念,所以我们才看到完美日记之后,稚优泉和花西子照猫画虎,以性价比更高的产品在短期内就实现了GMV(Gross Merchandise Volume,网站成交金额)的超越。

02费用结构完美吗?

说完了DTC的商业模式,再来看看这个商业模式带来的成本结构:主营业务收入增速虽然很高,但是总成本却一直未能覆盖总收入,且缺口还越来越大。从费用结构来看,原因主要有二:

01营销成本居高不下

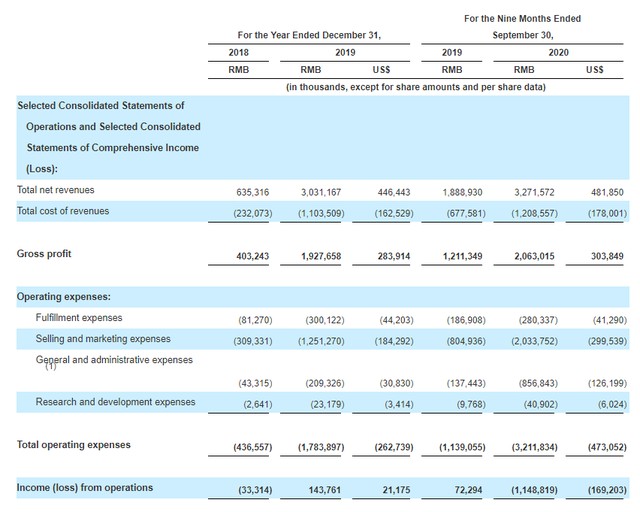

《招股书》显示,2018年、2019年和2020年1-9月,公司营销费用分别高达3.09亿元、12.51亿元和20.34亿元,占各期净收入的比重高达48.7%、41.3%和62.2%,三年总营销费用超过35亿元。

逸仙电商费用结构(营销费用过高、研发投入过少)

02研发费用提高困难

比起居上难下的营销费用,公司的研发投入却少的可怜。2018年、2019年和2020年1-9月分别为264万、2318万和4090万,占同期营业收入的比重不足1.5%。再来看看公司自己对标的欧莱雅,2019年研发费用占营业收入的比重为3.3%,规模为9.85亿欧元。

欧莱雅费用结构概览(研发投入占比远远高于逸仙电商)

如果说费用能够体现产品收入的来源,那么逸仙电商的产品价值到底源自何方?通过上面的费用结构分析,也可略见一斑吧。

03增长预期完美吗?

不可否认,中国美妆市场正经历快速增长:一方面,增长潜力大。目前,中国化妆品人均消费额仅为31.1美元,远低于日本的199.4美元;另一方面,线上渗透率高。截至2019年,中国电商在美妆零售端的渗透率达到31.4%,显着高于美国的21.9%和全球的15.9%,且这一指标预期将在2025年进一步提高至42.6%。综合以上两点,国际投资者对逸仙电商给出了不错的估值。但是如果往后继续看三年,馍馍认为有以下三个要点必须纳入风险考量:

1. 美妆企业发展的核心在产品,产品的灵魂是研发。如果说ODM/OEM是挖掘第一桶金的路上不可缺少的手段,那么接下来艰苦卓绝的研发,才是决定一个企业是否能行稳致远的关键;

2. DTC模式的可复制性。正式因为缺少研发,逸仙电商才缺少防止其他品牌“平替”的盾牌。正如前面所说,未来还会出现更多资本催熟下的花西子们,他们正虎视眈眈着中国线上美妆这块大饼;

3. 高度依赖主播带货的后遗症。李佳琦说,他要做中国的丝芙兰;逸仙电商说,我要做中国的欧莱雅。可在头部主播的直播间里,粉丝们买账的还是主播,这就决定了话语权。至少在目前,不管是产品包装、成份,这些看起来应该由厂家做的研发设计,通通被勤劳的一哥包揽,这对于正走研发升级道路的逸仙电商而言,过分被代劳终究不是长久之计。

前不久,大花周迅代言完美日记,似乎给品牌抬升了一个咖位。但要知道,真正的品牌咖位,是长在消费者心里的,而已经收割过一波韭菜的流量。

如果没有研发,完美日记还能找到下一波韭菜?

注:本文不构成投资建议,股市有风险,投资需谨慎,没有买卖就没有伤害。