高度内卷的乳制品行业,正在分化加速。

头部乳企的红利越来越大,伊利、蒙牛压迫感十足,双寡头市场稳固并且逆势增长,其他区域性中小玩家整合加速,生存变得愈发艰难,多家乳企利润下跌。

在这其中,以“鲜”为核心主题,将低温鲜奶和低温酸奶作为核心重点品类的新希望乳业(下简称新乳业),在巨头围猎之下,近年来却还在持续增长。

财报看,2023年前三季度,新乳业实现总营收81.9亿元,同增9.5%,实现归母净利润3.8亿元,同增22.8%,实现扣非归母净利3.9亿元,同增58.1%。

财报营收利润很好看,但吊诡的是,其股价与业绩却呈现冰火两重天的态势。

近一年以来,新乳业股价从最高点的17.89元/股,一路下跌,截止4月18日发稿前,股价为9.97元/股,下跌幅度高达45%。

来源:百度股市通

为何不受资本市场认可?企业经营是否存在硬伤?

01

成也并购,败也并购

不夸张地讲,新乳业的发展史,就是一部并购史。

新乳业的前身,是新希望集团旗下的乳业板块,在进入乳业之初,新希望乳业就制定了一条清晰的发展规划:收购、整合、联动、全国化。相较于内生式经营增长地缓慢,新乳业选择了外延式并购实现快速增长。

在2019年登陆深交所上市之前,新乳业就凭借母公司的资本优势,先后收购四川阳平乳业、河北新天香、杭州双峰、重庆天友等11家乳企。

上市之后,为加速产业链战略协同,2019年7月,新乳业出资7.09亿元成为现代牧业的第二大股东,仅次于蒙牛。现代牧业是国内最大的养牛养殖和原奶生产企业,在四川、安徽、河北、山东等全国7个省市运营26个万头规模牧场。

2020年5月,新乳业以17.11亿元收购夏进乳业母公司寰美乳业100%的股权。彼时,作为西北区域龙头乳企,夏进有400多家稳定经销商,在宁夏的市占率超过50%,年收入达15亿。

2021年1月,新乳业又花了2.31亿元收购了“一只酸奶牛”60%的股权。

毋庸置疑的是,持续不断地大规模并购,用资本换规模,让新乳业快速步入了百亿营收的阵营。当然,并购模式的后遗症也渐渐显现。

2023年11月,新希望乳业宣布转让“一只酸牛奶”45%的股权。虽然新希望乳业转让股权的理由是与公司战略规划调整有关,但背后或许更多的是因为“一只酸牛奶”连续三年亏损,新乳业顶不住了。

在2021年并购之前,一只酸奶牛2019年-2020年营收分别为2.40亿元、2020亿元,净利润分别为3500万元、3160万元。

而在收购之后,2023-2023年前三季度,一只酸奶牛营收分别为2.08亿元、2.35亿元,实现净亏损991.78万、416.29万。

如果说新乳业此前的并购是将乳企产业链融入自身体系,以增强奶源、物流和渠道等硬件实力,那么对“一只酸奶牛”的并购则更倾向于提升流量、渠道和用户等软件实力,以增强自身产品、营销和市场能力。

然而,并购终究是把双刃剑,标的成色及企业赋能力、业务协同力是成败关键,兜兜转转最终反拖累业绩产生新的问题,新乳业正在为曾经的并购后遗症买单。

02

负债高企,财务危机

除了经营端拖累业绩,并购高杠杆之路导致的负债高企的债务风险更加值得关注。

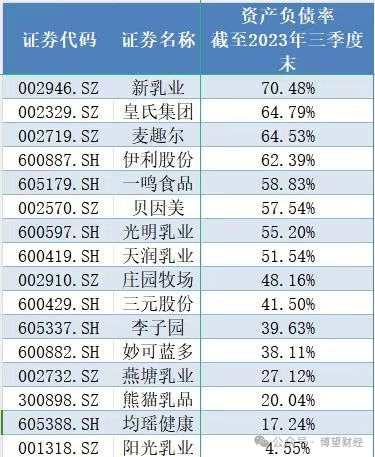

当年,新乳业在申请IPO之际,高达76%的资产负债率就引人注目。上市以后,2019-2023年第三季度,新乳业资产负债率分别为61.66%、66.65%、69.81%、71.91%、70.48%,远高于45.08%的行业平均水平。

连年增长,很显然,一直以来新乳业依旧没有走出高负债的阴影。

于是,在新的5年战略规划里,除了并购转内生的策略调整,努力将负债率降低10个百分点也成为战略的重要一环。

除了负债高企,多次并购也给新乳业带来了过高的商誉值。截至2023年底,新乳业商誉有11.9亿人民币,占总资产的12.5%。

乳业分析师宋亮表示:“在新乳业的资产负债表上存在更多因为收购溢价形成的商誉,如果被收购标的的业绩表现不如预期,不排除会出现商誉减值的问题。”

据芝士财富数据显示,截至目前,新乳业商誉占净资产43%,商誉减值风险很高。带息债务占全部投入资本59%,偿债压力也很大。

此外,持续的收购虽然扩增了规模,但新乳业盈利水平没有大的提升。

2019年至2022年,新乳业销售净利率分别为4.43%、4.29%、3.81%、3.62%,不仅呈逐年下滑趋势,还远低于6.36%的行业平均值。同时,在2022年新乳业毛利率创近9年新低,为24.04%。

造血能力堪忧、负债高企、商誉暴雷风险,面对多重风险叠加,新乳业不得不调整战略放缓节奏,开始修炼内功。

2023年5月,新乳业就发布全新5年战略规划,表示以内生增长为主,并购为辅。

从战略调整来看,彼时,新乳业显然已经意识到并购风险过大,为了提高发展可持续性和稳定性,希望通过自身发展和运营提升业绩和市场份额。

03

低温鲜奶天花板有多高?

2010年,新乳业总裁席刚就确立了“鲜战略”,重点打造低温鲜奶和低温酸奶的双强”产品,形成“鲜品类”创新产品矩阵。

深究背后的原因,彼时,无论是品牌影响力还是市场份额,对比伊利、蒙牛常温奶,新乳业没有任何竞争优势。

因此,为了避开巨头在常温奶市场正面交锋,新乳业选择“差异性”发展。

目前,新乳业在低温鲜奶领域已经推出了24小时铂金全优乳、今日鲜奶铺、唯品”有机牛乳、“唯品”娟姗牛乳、纯正“A2”鲜牛乳等产品;在低温酸奶领域,新乳业推出了冰激凌酸奶、布丁酸奶、活润代餐(大杯)酸奶、奶啤等多个产品。

数据显示,2022年新乳业来自低温产品的营收收入占比超过50%,其中低温鲜奶同比实现超15%的增长,全国市占率超过10%。

可以看到的是,经过多年积累沉淀,新乳业的先发优势让其具备了一定的市场竞争力,但是,低温鲜奶目前在国内仍然属于契合消费需求变化,但尚未迎来大规模快速增长的阶段。席刚表示,主要原因在于设施没有建好,奶源和冷链是推动优质巴氏奶的关键。

此前鲜奶消毒技术主要是巴氏灭菌法,其用72-85℃的温度灭菌15s,可以几乎在不破坏牛奶营养的前提下,消灭生牛乳中有害的病原,但巴氏奶的保质期为5-7天,销售半径有限,只能在奶源地约300公里范围进行快速配送,成本相对合理,如果远离奶源地,成本将大幅增加。

因此,低温鲜奶的竞争,最终又回到奶源、冷链运输等方面的较量,而新乳业在综合实力层面显然与伊利、蒙牛等第一梯队的行业巨头有不小差距。

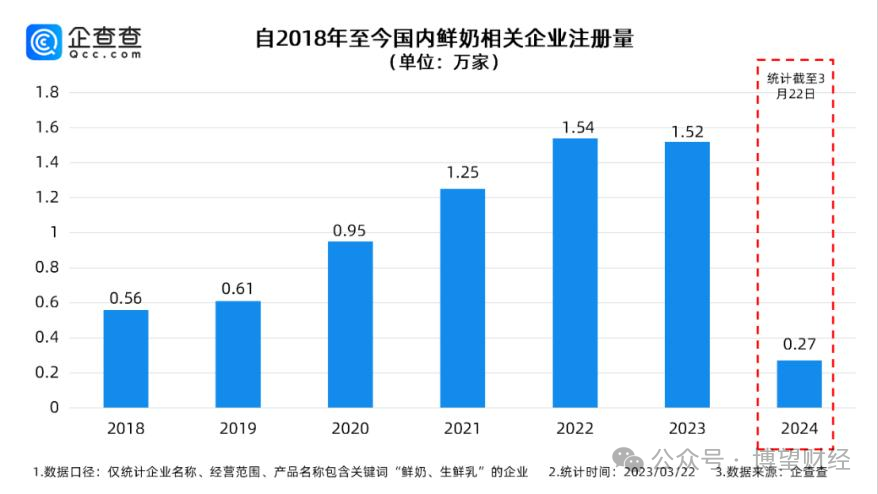

近年来,众多乳业细分赛道都触碰天花板,越来越多的乳企们坚定地认为,低温奶将成为乳企新赛道以及第二增长曲线,品牌加速涌入,行业变得愈发拥挤,企查查数据显示,国内现存鲜奶相关企业6.85万家。

蒙牛鲜奶事业部推出“每日鲜语”和“现代牧场”,2022年销售规模达到30亿元。伊利推出“伊利”“金典”“牧场清晨”鲜牛奶,2022年销售额超过10亿元。

与此同时,北京的三元乳业、上海的光明乳业、广州的燕塘牛奶、东北的完达山、地方乳企都在自己趋于称霸,形成了群雄割据的竞争格局。

在这样的混战背景下,一方面,此前的差异化战略失效,新乳业的生存空间必然被大幅挤压,

在目前新乳业占比比较高的西南区域,50%左右的市场份额被伊利、蒙牛两大龙头占领,华东被光明乳业占领。

另一方面,行业乱象横生,据新消费财研社报道,低温乳制品保质期短,经销商为了完成销售任务,很多产品被电商平台窜货至奶站或者牛奶便利店,造成价格体系混乱。而且,低温奶产品并不容易下沉到低线城市,市场潜力也易受到“天花板”的限制,这对于将低温奶产品作为公司发展核心的新乳业而言,未来不确定性加剧。

面对混乱的鲜奶市场,未来新乳业要凭什么在这场鏖战中胜出?

End

聚焦低温市场差异化入场,凭借并购策略成长为百亿黑马,但随着时间的推进,乳制品行业集中度不断提高,低温赛道竞争加剧,以并购为核心竞争力的新乳业,逐渐失去竞争力,如果未来讲不出更多的故事,最终将难逃被边缘化的厄运。