今年,VC流行签“投资分红协议”

仅仅是5年前,融中年底的峰会上,投资人们大谈特谈募资规模,这一时期,流行募集超大规模的盲池基金,通过规模将基金品牌做大;

3年前,峰会上,投资人们讨论的是投早投小投创新,几乎论坛上,都与科技创新投资有关,这一时期,投资人们仍然坚持IPO的数量;

2024年初,几乎很少有投资人说信心比黄金更重要,大家的话题从投转向退,从退出聊到管理。

伏笔千里,草蛇灰线。

一切都为了退出,无论是并购声量的放大、还是隔轮退、强管理,退出,才是今年市场的主题。一个值得关注的细节是,当有专家呼吁暂停IPO时,台下原本还专心聆听的投资人们坐不住了,IPO暂缓,VC行业怎么办?

某头部机构对融中财经表示,“今年不再依赖IPO退出,反而是投资中,更多投资那些能够分红的项目。”

IPO盈利,可能不再是VC 的第一选择。

01

“抱歉,我们只投分红型项目”

“今年我们的战略有了转变,不再单一依赖IPO退出。”深圳某头部基金合伙人告诉融中财经记者,“IPO渠道收紧的背景下,我们内部也开了很多战略讨论会,怎样通过创新的方式,拓宽退出渠道。”

“反馈到投资方面的变化,我们会更多投资那些能够分红的项目。”

他透露,在投资标准上,强调盈利能力,以及有较好的现金流。“项目需要能够赚钱,这是我们现在的底线。”

最近,这家机构投资的某消费项目传出赴港IPO的消息,他直言,“已经投了超过8年,能否上市不确定,但是在这一项目上,我们每年能实现两次分红。也正是因为这样的经验,我们更加明确的投向能盈利的项目。”

事实上,投资分红并非是新鲜事。

不少机构会在投资条款中约定分红,以便于后期的操作。不过,在市场上资本丰沛的时候,很多VC尤其是早期投资人并不认可这种做法。

一般而言,VC主要是分享快速发展阶段带来的估值提升而收获回报。即便是行业发展初期,也是依靠一二级市场差价赚钱,并不是靠分红。

而且不少非上市企业在上市前也愿意分红的,一方面,有利润优先加强研发、扩产能、扩份额,恨不得继续烧钱做大,另一方面,企业本身处在较为早期阶段,并没有强大的现金流,和利润。

但是,在当前退出渠道变窄的当下,越来越多机构也开始考虑自身的“安危”,就像去年大热的讨论“投资机构要求项目回购”一样,体现出的是行业的不景气。

在具体分红上,如何约定分红优先取决于机构对初创项目的估值如何确定的,简单说,就是投资金额与股权份额的对应关系。其次,在股权确定的情况下,所有股东是需要共同认定分红规则,如多久分一次?利润中多少用于分红多少留存?

但在实际操作中,初创企业往往很难在早期实现分红,毕竟要么还没有赚钱效应,要么赚的钱要用于扩大规模继续发展壮大。

02

退不出去的尴尬

“目前市场上暂停IPO的建议与A股市场估值的修复与提升之间,并没有建立起令人信服的因果联系。”北京大学光华管理学院教授刘俏对于“暂停IPO”这一观点表示。

今年以来,有关于IPO是否需要暂停的话题一直甚嚣尘上。

有人认为,通过暂停IPO可以有效的进行市场化的优胜劣汰,但也有人直言,暂停IPO是一把“双刃剑”,决策需要“两者相较取其轻”。

更有投资人直言,“IPO暂停能够缓解二级市场问题并不明确,但一定会杀伤一级市场。”

数据显示,2023年,市场中公开披露的投融资事件数为11113起,同比下降24.04%,公开披露的投资总金额为7208.54亿人民币,同比下降16.12%。国内融资事件已连续三年持续下降,2023年投融资事件及金额是近三年以来的最低值,但相比于2022年的下滑幅度已有所缓解。

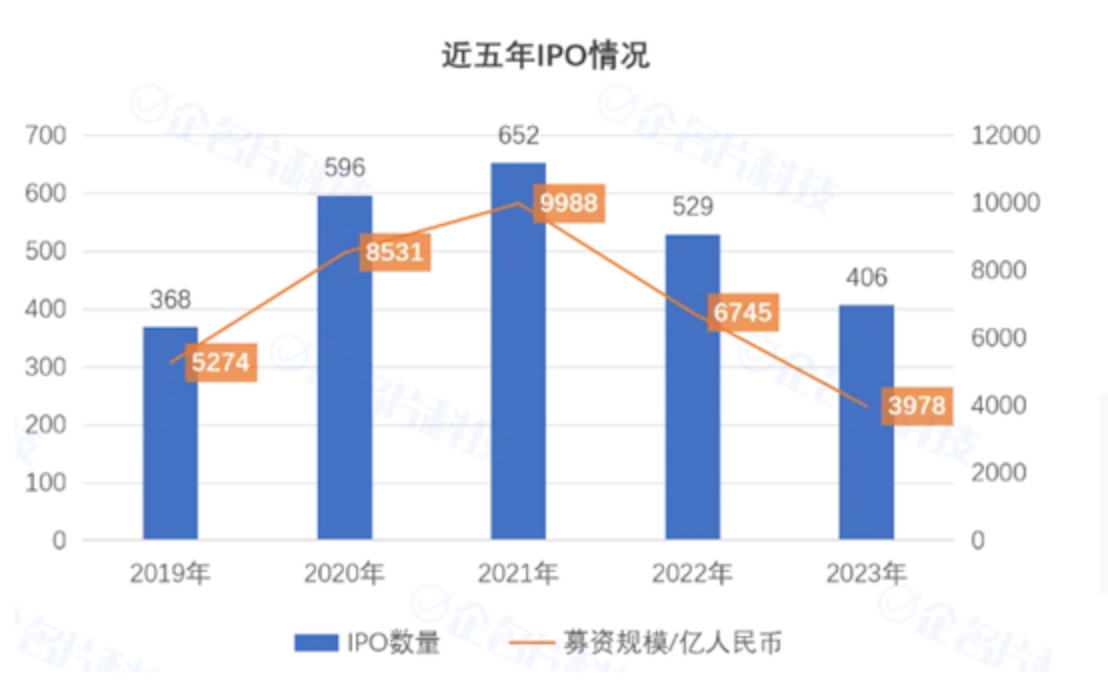

但在退出端,去年全年国内共有406家企业IPO,募资总规模约3978亿元人民币。

也就是说,相较于投资金额而言,能退出的仍是极少数。在这里背景下,VC行业已经陷入集体退出难。

数据来源:企名片

国内的VC/PE机构高度依赖IPO,数据显示,通过IPO完成退出的基金超过50%,但是股权转让和并购的退出比例,均在20%以下。PitchBook的数据显示,2009年以来美国的PE主要通过并购退出,其在总退出案例数中的占比为53.5%,股权转让的占比为41.8%,而通过IPO退出仅占4.7%。

一般而言,国内股权基金存续期为7年左右,从2012年开始,大量基金宣告设立,到了2018年前后,大量基金进入退出期,执中ZERONE数据显示,2018~2019年存续7~9年的基金总体退出率相较存续5~7年的基金增加24.1%,其中通过IPO、股权转让、并购退出分别增加了16.1%s、3.6%、2.5%。目前2014~2017年成立的PE/VC基金集中进入退出期,退出需求很大。根据中基协数据,截至2022年仅有约20%的基金实现了退出,备案的存续基金数量超过5万只。

高度依赖IPO也让投资机构在退出渠道收窄之时,更加艰难。

这些矛盾的需求,使得风险投资机构们并不赞同暂缓IPO的说法。

今年政府工作报告中提到要“增强资本市场内在稳定性”。北京大学经济与管理学部副主任、光华管理学院教授刘晓蕾认为,“稳定性”包含两层含义,一是稳定的政策预期,意味着维持IPO审核标准的连续性,保持IPO上市通道畅通;同时,保持顺畅的退市机制,通过优质企业的进入和不良企业的退出来实现健康发展,而非简单禁止入市。二是稳定的价格,只有真实反映基本面的价格才是真正的稳定。具体措施包括区分造假违规行为与正常的研发经营风险,要加大对违法违规行为的惩处,同时允许正常的研发和经营风险。充分让市场真正发挥其价格发现的功能。

能够在保证一定退出渠道的同时,按部就班的解决二级市场问题,这可能才是VC/PE们想要看到的。

03

投资人开始“卖出”独角兽

退不出去,让VC/PE们不得不寻找更多创新渠道,解决基金退出的难题。

就在几天前,某医疗类项目实现了大额融资,曾几何时,这一赛道风生水起,大批美元基金入局,随着风口的热度缓慢退去,2、3年时间,这一细分赛道进入了融资冷却的状态。如今再次完成融资,支持的大多都是老股东。

对于投资机构而言,自己真金白银投的项目,如果不再支持一把,就黄了。向左一步,多一个失败项目,向右一步,成本价再支持一下。如果过几年,赛道又活了,那就是默默耕耘无悔陪伴,如果项目还是不行,起码暂时稳住自己家的LP。

除了做出再支持一轮融资的艰难决定外,卖老股已经是今年投资人做的最多的工作。

“没办法啊,今年主题就是流动性,我们也得找自己的关系问问别家要不要老股。”周都徕告诉融中财经记者。

吴琪任职于某FA,“最近几个月推新项目并不多,主要是转让需求旺盛。”

“最近老股转让主要集中在后期项目,尤其是一些接近IPO的项目,因为上市较难,且企业不是特别强,所以不少机构都在出手。” 吴琪进一步表示,“如果是市场比较好的时候,大家都会再等一等,但是现在退出路径太窄,加上基金到期,转让老股已经是非常普遍的做法。”

吴琪介绍,在转卖老股时,投资机构都会给出一定折扣,至于折扣的力度超出想象,从8折到5折,每个项目不同,加之投资基金的急切程度,综合考量给出一个范畴。从收益看,前几年行情较好时,老股接盘机构也能收获一个较好的回报,但如今,投资机构都在算成本,折扣更大,一些在后期进入项目的机构想要卖老股,可能需要给出一个更具吸引力的折扣价格。

“很多投资人平账卖出,或者不大亏,也就卖掉了。但是今年以来,就算是亏着卖,都无人问津了。”吴琪直言,“大家的信心在流失。”

04

并购退是解药吗?

政策端也给出指导。3月15日,证监会官网显示,制定出台了《关于加强上市公司监管的意见(试行)》政策文件,其中指出,支持上市公司通过并购重组提升投资价值。

证监会表示,多措并举活跃并购重组市场,鼓励上市公司综合运用股份、现金、定向可转债等工具实施并购重组、注入优质资产。引导交易各方在市场化协商基础上合理确定交易作价。支持上市公司之间吸收合并。优化重组“小额快速”审核机制,研究对优质大市值公司重组快速审核。加强对重组上市监管力度,进一步削减“壳”价值。

政策的支持,正在加速上市公司的并购脚步。

Wind数据显示,截至3月1日,共有57家公司披露重大重组事件或进展情况,相较于去年同期的12家公司大幅增长。交易总价值合计1172.94亿元。

比如,科创板上市的模拟芯片龙头思瑞浦发布公告称,拟收购创芯微85.26%股份。这是2024年中国VC/PE行业的第一单并购,背后深创投、盛宇投资、创东方投资、龙岗区创业投资引导基金等十几家创投机构借此退出。

再如,博创科技公告称,已实施完成现金收购长芯盛(武汉)科技股份有限公司42.29%股份,并已完成全部二期交易价款的支付。长芯盛背后投资阵容“豪华”,包括云锋基金、小米长江产业基金、美团龙珠、深创投、晨壹并购基金等,悉数借此实现退出。

回天新材公告称,为优化公司业务结构,加快实现锂电负极胶产能布局,促进公司新能源汽车及动力电池用胶战略业务发展,拟以自有资金收购安庆华兰科技有限公司51%股权。

光库科技也发布公告称,拟以自有资金收购上海拜安实业52%股权。据公告,上海拜安实业背后的股东,除了几个自然人之外,还有扬州临芯光电产业基金(有限合伙)和上海鑫沅股权投资管理有限公司,分别持股约3.8%和0.9%。

此前,国产医疗器械龙头迈瑞医疗公告称,拟斥资66.5亿元收购科创板上市公司惠泰医疗控制权。通过本次交易,迈瑞医疗将以此进入心血管领域相关赛道,并将利用其在医疗器械领域的积累和人才储备,助力标的公司提升研发能力、优化产品性能。

值得一提的是,至3月1日,今年以来共有300余家公司披露并购事件或其并购进展情况。除境内并购活跃外,跨境并购也不断涌现。例如,山东黄金近日发布公告称,公司控股子公司银泰黄金股份有限公司(简称“银泰黄金”)拟通过下属海南盛蔚贸易有限公司在加拿大设立的全资子公司,以每股1.90加元的价格,现金方式收购Osino Resources Corp.(简称“Osino”)现有全部已发行且流通的普通股及待稀释股份。本次收购的交易金额约为3.68亿加元,收购完成后,银泰黄金将通过买方持有Osino100%股权。

对于急于退出变现的VC/PE而言,2024,将是并购的黄金大年。

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信中搜索“融中财经”公众号,或者用手机扫描左侧二维码,即可获得融中财经每日精华内容推送。

1 融中财经原创文章未经授权严禁转载。

2 本站转载的内容,均已获授权,其版权归原作者所有。

3 网站所刊登内容出于传递信息之目的,并不意味赞同其观点、立场或证实其内容真实性。

4 涉企问题举报入口见网页底部或邮件至thecapital@thecapital.com.cn。

5 内容合作、转载、勘误或其他任何问题,请微信联系irongzhong。