最近,银行年报陆续出炉。

好消息是,无论是以对公业务作为压舱石的光大银行(601818),还是号称零售新王的平安银行(000001),总资产规模均保持稳健增长。截至2023年末,二者资产总额分别为6.77万亿、5.59万亿,分别同比增长7.5%、4.99%。

但是,面对错综复杂的外部环境,商业银行持续让利实体经济。纵然资产规模增长,仍然无法对冲收入的下降。

2023年全年,光大银行、平安银行分别实现营业总收入1456.85亿、1646.99亿,分别同比下降3.92%、下降8.45%。这个降幅对于俩银行而言,已是过去十年来最大降幅。

来源:光大银行营收同比增长率

来源:平安银行营收同比增长率

困境中,银行八仙过海各显神通。但是,对公业务稳固的光大银行,却因对公业务导致利息收入少、且资产质量差。而靠零售崛起的平安银行,也陷入了个贷萎靡、增长乏力的困局,进而导致收入出现了更大幅度的下降。

01

光大银行依赖对公,收益率偏低

光大银行第一大股东为光大集团,光大集团由中央汇金和财政部发起设立,拥有齐全的金融牌照,可为光大银行开展综合金融服务和产融协同提供平台。

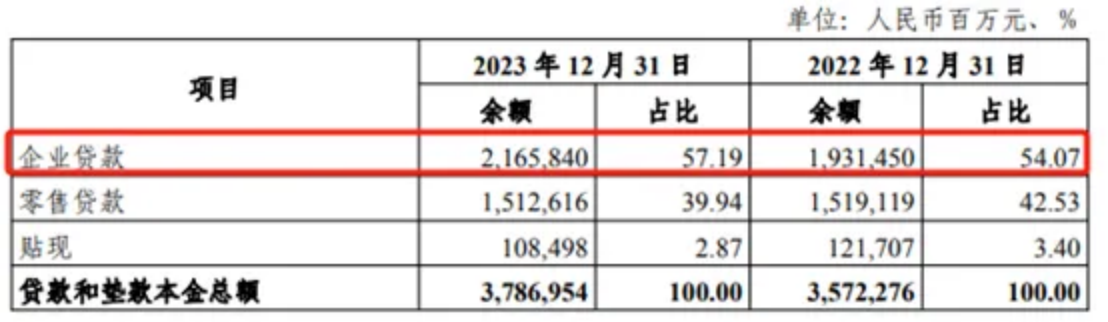

从数据来看,对公业务一直是光大银行的主要收入支撑。2023年,光大银行发放贷垫款3.79万亿,其中企业贷垫款2.17万亿,占比达57.19%。

来源:光大银行2023年年报

相比之下,平安银行则更依赖于零售业务。

2016年底,平安银行换帅后,开始全面向零售银行转型。到2023年,平安银行发放贷垫款3.4万亿,其中个人贷款1.98万亿,占比达58%,已远超企业贷款。

来源:平安银行2023年年报

对银行来讲,个人贷款和企业贷款业务最关键的区别在于:收益率。

2023年,光大银行、平安银行企业贷款收益率分别为4.19%、4%;而个人贷款收益率则分别高达5.72%、6.58%。

很明显,对银行而言,个人的钱要比企业的钱更好赚。

然而时至今日,光大银行仍然主要靠对公,平安银行主要靠零售。这样的资产结构必然导致,光大银行的资产收益率远不如平安银行。

2023年,平安银行发放贷款款综合收益率5.43%,而光大银行只有4.75%,相差68bps。

进一步来看,2023年,平安银行生息资产日均余额4.97万亿,实现利息净收入1179.91亿;而光大银行生息资产日均余额6.17万亿,利息净收入1074.8亿。

也就是说,光大银行生息资产规模比平安银行多出上万亿,然而净赚利息收入,还不及平安银行。

02

房地产助攻,光大银行不良率偏高

一般来讲,收益和风险是成正比的。虽然光大银行收益不如平安银行,但理论上,风险也低。

但谁能想到,光大银行竟然一样都没占上。

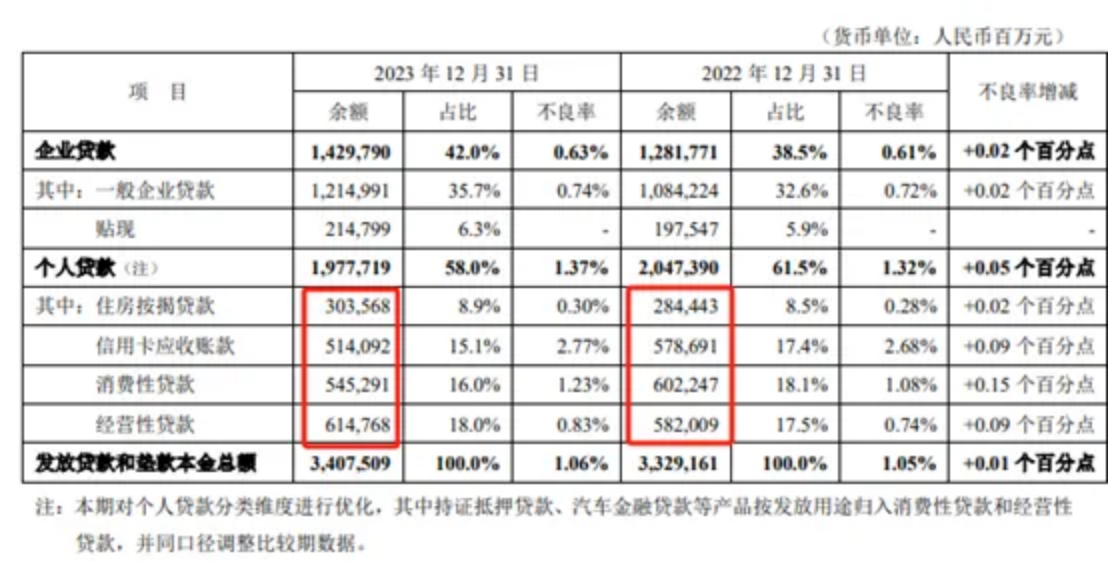

从平安银行的数据来看,个人贷款的不良率确实高于企业贷款。2023年,平安银行个人贷款不良率为1.37%,而企业贷款不良率只有0.74%。综合下来,平安银行不良率为1.06%。

按照这个逻辑,企业贷款占比更高的光大银行,不良率应该更低。然而从数据来看,2023年,光大银行个人贷款不良率为1.36%,与平安银行基本相当。但问题是,其企业贷款不良率也高达1.24%,综合下来,不良率为1.25%,反而超过了平安银行。

来源:同花顺iFinD-光大银行

而光大银行企业贷款不良率之所以居高不下,其背后头号元凶,就是房地产。

数据显示,光大银行面向房地产业的贷款规模并不算太高,截至2023年只有1,657.45亿,占比7.65%。但是,房地产业不良贷款余额已达88.33亿,不良率高达5.33%。

来源:光大银行2023年度数据

在房地产业的“助攻”下,以对公业务为主的光大银行,成功实现了较低收益、较高风险。

不仅如此,截至2023年,平安银行不良贷款余额360.36亿,计提贷款损失准备1,000.45亿,算下来拨备覆盖率(贷款损失准备/不良贷款余额)277.63%。

而光大银行不良贷款余额474.76亿,比平安银行多了100多亿,但贷款损失准备却只有860.61亿,反而比平安银行少了100多亿,拨备覆盖率只有181.27%(监管要求拨备覆盖率至少150%)。

其中贷款损失准备,简单理解,就是银行提前计提了未来可能发生的坏账损失。至于拨备覆盖率,衡量的则是贷款损失准备对不良贷款的覆盖程度。

对比来看,光大银行的贷款损失准备,显然没有平安银行计提的充分。

贷款损失准备,是银行调节利润的一项重要手段。计提的越少,对利润的影响越小。反过来,如果按照和平安银行同样的计提标准,光大银行的利润只怕还有不小的缩水空间。

03

调节拨备,平安银行表面繁荣

综上对比来看,转型零售的平安银行,优势相当明显。只不过,硬币都有两面。平安银行虽然贷款利息更高,但贷款规模却增长迟缓。

2023年,光大银行贷款和垫款本金总额3.79万亿,比上年末增加2146.78亿元,增长6.01%。

而平安银行发放贷垫款总额3.4万亿,仅比上年末增长783.48亿,同比增长2.35%。其中最为关键的是,平安银行的优势——个人贷款规模减少了696.71亿。

事实上,2023年无论是光大银行还是平安银行,零售/个人贷款规模都已出现下滑。反过来也就是说,银行贷款规模依然保持增长,其实全赖企业贷款支撑。

出现这种局面,也算情理之中。如今没房的不愿买房;买房的不愿贷款。虽然银行频频降息,但仍然阻挡不了大家提前还款的意愿。与此同时,消费降级成了主旋律。

从前,平安银行转型零售战略,“收割”了不少个人客户。但2023年,平安银行个人贷款中,除经营性贷款规模保持增长外,个人住房按揭贷款、信用卡、消费贷规模全面下降。叠加利差、息差不断萎缩,2023年平安银行营收同比下降8.45%,其中利息净收入同比下降9.33%。

相比之下,2023年光大银行营收同比下降3.92%,利息净收入同比下降5.43%,反倒成了好成绩。

对平安银行来讲,转型零售的后遗症,只怕才刚刚显现。

来源:平安银行2023年年报

另外,2023年的平安银行,还有一个问题值得关注。

表面来看,2023年平安银行虽然收入下降,且降幅远超光大银行,但其净利润却同比增长了2.06%。看似降本增效颇具成效。

然而实际上,平安银行实现净利润增长的最大功臣,其实是贷款损失准备。

如前所说,平安银行贷款损失准备、拨备覆盖率较高。但2023年,其拨备覆盖率实则从2022年的290.28%下降至277.63%。

假设按照2022年的拨备覆盖标准,平安银行净利润将再调低45.62亿,调低后实际同比下降7.96%。

来源:平安银行公开数据整理

平安银行较高的拨备覆盖率,给自己留出了调节利润的空间。但是若利润增长全靠调节,又能维持到几时?