对于国内工程机械企业来说,近年来随着产品力的提升,国产替代的使命已经基本完成,出海就成了下一步理所当然的事情。

由于行业特性,工程机械设备的目标市场并非发达地区,而是以发展中国家为主。其中,印度作为人口大国,环境脏乱、道路拥挤,基础设施建设提升空间巨大,常被认为会是下一个基建大发展的地区。

去年第四季度,印度GDP同比增长8.4%,高于第三季度的8.1%,这与印度在铺路、扩建铁路与升级电网等基建方面的动作关系很大。印度政府与民间都已经开始尝到基建的甜头,这一势头很有可能会持续下去。

2024的年度预算中,印度政府继续要给全国基础设施项目拨款1340亿美元,足以看出印度基建的市场空间,这也是为何国内工程机械企业出海几乎是必去印度,甚至将其视为最重要的目标方向。

但是,近年来关于印度市场的种种负面舆论不绝于耳,包括营商环境、人口素质、政府诚信问题等等。甚至,中印两国地缘政治问题比经济问题还要更加严峻。如何平衡好风险与机遇,成为了国内工程机械企业在进入印度市场时,所必须思考的问题。

规律

中国工程机械出海的关键一步。

整体来看,国内工程机械设备龙头企业基本在印度市场都展开了相应的布局。

三一重工目前已完成了印度本地化生产的项目下线并开始投产,为了确保印度装配人员理解生产技术和流程,三一还特地派印度工人到湖南娄底的工厂培训,并且与生产布局同时建立售后服务机制。

徐工同样也押注了印度市场——针对印度的施工条件开发定制了产品组合,并组建管理和制造团队。根据官方描述,徐工在印度建厂后已实现当地销售额的翻倍增长,并打算将印度设置为东南亚及南亚的制造中心,深耕印度市场的同时也要扩大覆盖周边国家。

中联重科官方也曾披露过,近三年公司在印度销售保持了每年翻一番的增长。公司在孟买新设的主机堆场面积超过两万平方,可以满足市场对中联各类产品的现货要求。除此之外,中联印度工业园已在建设阶段,一期工程将于今年竣工并开园。

当然,印度只是出海的目标之一,这些龙头们近些年的海外业务做得风生水起。

三一重工在去年中报中披露,其海外销售收入为225亿,占公司营业收入比重超过50%,已覆盖180多个国家与地区;徐工在去年中报中披露,海外销售收入为209亿,营销网络覆盖全球193个国家和地区;中联重科在去年年报中披露,海外收入为179亿,已覆盖全球140多个国家和地区。

目前中国工程机械龙头的所处阶段,与国际巨头卡特彼勒在上个世纪五十年代的发展历程十分相似,卡特彼勒的全球化扩张经验,也给国内工程机械龙头带来十分宝贵的经验。

1925年成立初期,卡特彼勒的业务还是以农业拖拉机为主。第二次世界大战后,发展中国家先后崛起,基建投资和城镇化刺激了大量的设备需求。与此同时,美国约翰迪尔(John Deere)、特雷克斯(Terex)、豪士科(Oshkosh)等公司的出现,加剧了国内竞争的内卷,于是卡特彼勒管理层审时度势,开启了全球化扩张。

凭借在推土机技术上的先发优势,卡特彼勒一跃成为了工程机械行业内的绝对龙头。从1960年代至1980年代,卡特彼勒加快了在欧洲和部分亚洲市场的布局,逐渐成为全球工程机械巨头。

总结来说,卡特彼勒的成功离不开如下几个方面:

1、在本土积累资本和技术沉淀;

2、将产品出口到“低势能”国家,逃离本土内卷;

3、出口对象一定要是新兴市场,发展空间足够大。

这些基本上也同样是当下我国工程机械行业的真实写照,解题答案明晃晃地摆在中国机械龙头企业面前了。

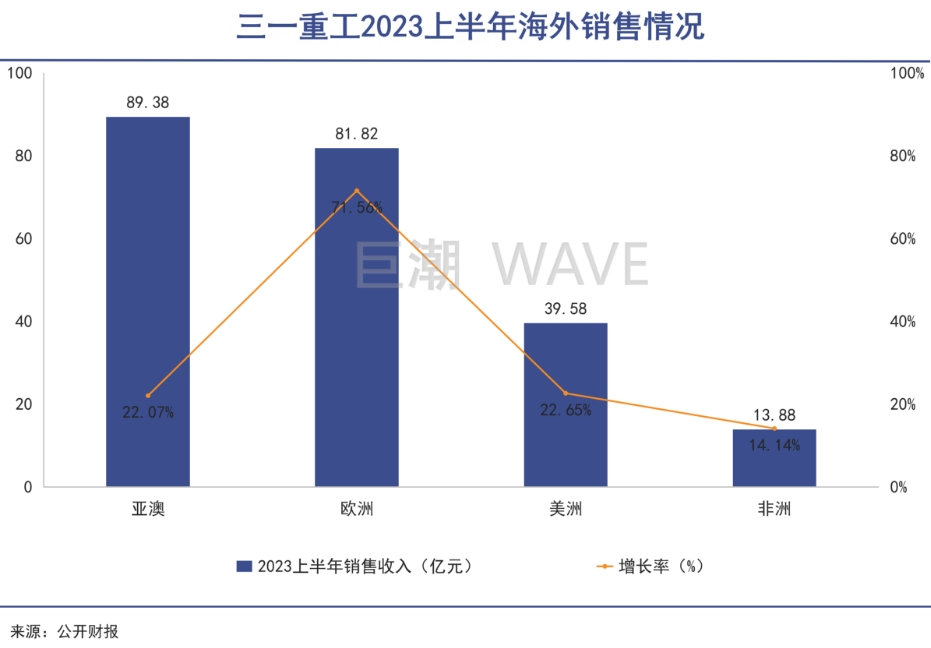

以三一重工为例,在去年上半年,三一重工在亚澳地区销量最高,为89.38 亿元。其次是去年增速较快的欧洲市场,上半年销售额81.82亿,之后是美洲区域,销售额为39.58亿。最后是非洲市场,销售额为13.88亿。

我国工程机械龙头基本上也在走卡特彼勒曾经的全球化路线,即通过在本土市场实现的技术和资本积累,拓展到工程技术产品力不那么强的地区,进而再扩大到全球。

在其中许多细分市场中,三一重工、徐工等中国制造商市场占有率都排在第一位,影响力逐渐超过卡特彼勒、小松等美日巨头。

“一带一路”倡议的推动之下,中国工程机械龙头在“一带一路”沿线绝大多数国家和地区更是具备天然优势。加大对印度的布局,也是中国工程机械出海的关键一步。

风险

需要应对各种可能的突发情况。

印度市场本身不仅难言完美,而且给到中国企业的压力还非常大。

腐败问题一直是这个国家的顽疾,官员们滥用公权力、收取贿赂的新闻在印度并不罕见,比如去年年底就曝出印度从一国会议员家中搜出35.3亿卢比的新闻。

除此之外,印度强大的宗教信仰体系与原始的种姓制度,都不利于现代企业管理体系的建设。尤其对于人力密集型的制造业来说,这些问题必然会对运作效率产生影响。

其中最为致命的,是随着中印地缘政治冲突的深化,印度几乎是在全面拒签中国公民的赴印申请。网传去年印度全年一共才对中国公民发放了700张左右签证,贵为苹果公司,也不得不出面协调中方人员赴印的相关事宜。

这也就意味着,印度作为中国工程机械出海的重要一站,企业们不得不处理各种各样的复杂问题,以应对各种可能的突发情况。

除了全球工程重镇印度之外,从全球范围来看,虽然近年来三一、中联重科、徐工在海外业务增速可观,但是较卡特彼勒更加成熟的国际业务仍有差距。

最明显的一点是,我国工程机械产业之所以能够大力发展海外业务,大多依靠价格方面的优势去强攻市场。

根据东吴证券发布的数据,三一重工的小挖价格在25万左右,卡特彼勒和小松的价格在30万左右。三一重工的中挖价格在65万左右,而卡特彼勒和小松的价格都在75万-80万。50吨以上的大挖售价,中外差距能达到80万以上。

这是以三一重工为代表的工程机械厂商能在海外从卡特彼勒、小松等国际巨头手里抢占市场份额的重要原因,因为中国产品的性价比真的很高。

国内工程机械厂商卷上天的服务能力同样重要。尤其在疫情期间,人员流动受阻,但是中国工程师仍能做到长期驻扎海外,加班响应需求,这是外企根本做不到的。对于大型机械设备来说,定期维护运营尤为重要,客户能花更少的钱获得更优质的服务,是国内工程机械企业出海成功的重要因素。

能在保持低廉价格、优质服务的基础上获得足够利润,其难度是非常大的。

目前来看,美日欧企业并不具备价格优势,其重要市场是欧美等发达地区。中国机械即便是仅凭性价比优势,也很难突破这些发达国家市场,想要从国际巨头手里抢走更多市场,就必须突出价格力与服务能力,在全球更多国家占领市场,押注下一波基建浪潮。

目前来看,国内机械企业的水准质量已经足以支撑在广大发展中国家的需求。但和所有行业一样,工程机械领域对技术的追求也是无止境的,这方面国内企业可以从卡特彼勒的发展过程中获得经验——在追赶日本企业小松的过程中,卡特彼勒加强了与西德Eder、日本三菱公司的合作,最终让自身的产品力更进一步。

兑现

之前宏大的预期如今正在兑现。

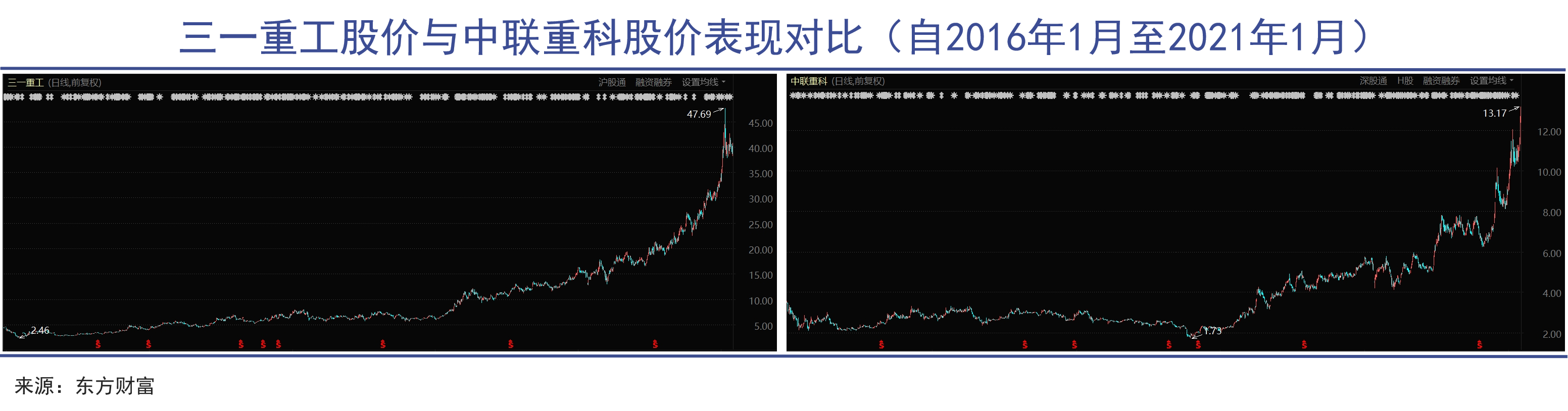

上一轮大行情中,工程机械板块跑出了不少牛股——三一重工股价从7元涨到了38元,中联重科股价从3元涨到了13元,徐工机械股价从3元涨到了7元。

之所以有如此大的涨幅,除了业绩回暖之外,也意味着资本市场给了工程机械行业很高的预期。按照当时的炒作逻辑,中国工程机械正在进入换代周期,并将实现进口替代和出海新征程,头部公司大有可为。

浸淫二级市场的股民们当然听过不少类似的故事,只不过在疯狂炒作过后鲜有真正实现的。但中国的工程机械企业不太一样,当时宏大的预期如今看来正在兑现。

通常来说,工程机械使用寿命平均为1万小时左右,每8年就要进行一轮设备更换。从2016下半年到2021年上半年,受益棚改政策及新一轮更新周期启动,行业销量迎来50多个月的正增长,构成了上一轮工程机械正周期的基本盘。

技术的不断打磨之下,国产品牌的产品质量越来越好,市占率在整体提升。

时间倒退回到2010年,中国房产行业还处在黄金时代,挖掘机需求随之旺盛。但相关技术被国外“卡脖子”,挖掘机严重依赖外部进口。当年以卡特彼勒、小松等欧美日主机厂商为代表的国际制造商,市场占有率将近70%。

到了2022年,国产挖掘机的市场份额超过了80%。其中,以三一重工为代表的龙头企业,市占率从2010年的9%升至2022年的32%。

出海层面,曾经卡特彼勒认为中国企业在国际市场不具备威胁。但今日已经不同往日,卡特彼勒、小松开始更加重视这些曾经算不上对手的对手。如上文所说,依靠产品质量的提升以及充沛的性价比、完善的售后服务,中国工程机械企业已经从国际巨头手里抢下了不小的市场。

从挖掘机的情况来看,2022年海外挖掘机市场容量约49万台,是中国市场的三倍。中国机械工程企业的出海,将为企业成长带来更广阔的市场空间。

当然,国内工程机械企业在攻城略地的同时,也需要去考虑未来如何把利润做得更多一些,这样才可以在这一轮出海的大潮中为企业员工、股东、管理层包括社会创造更大的价值。

毕竟,没有哪个时代的王者只能一直埋头熬着,干苦活。