上市收紧的寒气传递给了几乎所有医疗公司,有产品有收入有利润也不能幸免。

4月10日,上交所官网显示,北京朗视仪器股份有限公司(以下简称“朗视仪器”)及其保荐机构东兴证券撤回科创板上市申请,IPO终止。

朗视仪器成立于2011年,主营业务为医用锥形束CT及其配套软件的研发、生产和销售,公司是国内最早研发口腔锥形束 CT 的企业之一,现已成长为这一领域的龙头企业,按照2022年销售台数计算,公司国内市场份额为18%,排名第二。

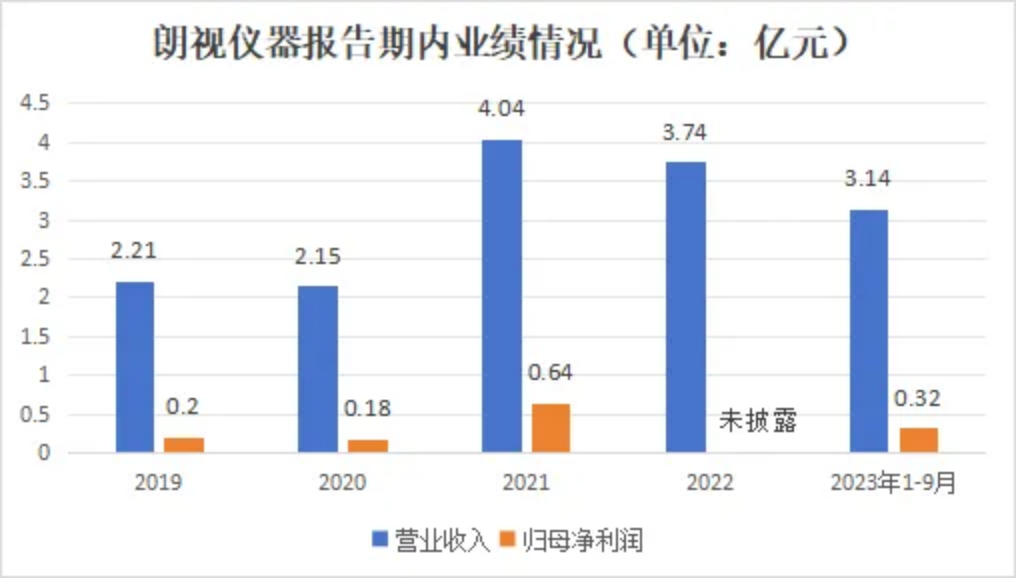

报告期内,公司业绩波动较大,于2021年创造了一波不小的增长,但随后几年高增速不再,收入及净利润反而有所下滑。

资料显示,公司创始个人股东包括吴宏新、张文宇、王亚杰等,其中张、吴二人均毕业于清华大学,并分别在公司担任总经理、副总经理一职,是公司的核心技术人员。此外,清华大学还曾转让相关技术专利给朗视仪器。

公司成长过程中,清华系公司和基金提供了不小帮助,包括同方威视、水木创投、荷塘创投等均为公司重要股东,按照最新一轮增资价格计算,公司估值约为4.73亿元。

最近一段时间以来,医疗企业IPO撤回情况明显增多,从CRO到IVD,从药物到器械,从未盈利到盈利,整个行业的上市通道进入实质上的停滞状态。

行业国内第二,定位中低端

锥形束CT(CBCT)是一类特殊的CT,在口腔影像等细分领域,其拥有成像效果更好、成本更低、占地更小等优势,对于种植、综合诊断、正畸等牙科诊疗均有较大帮助。

目前朗视仪器的几乎全部业务收入都来自于口腔锥形束CT产品,占比达到99.98%以上。根据华泰证券对2022 年国内主要 CBCT 厂商销售台数占比情况的测算,公司市场份额为18%,仅次于美亚光电。

具体来看,公司口腔锥形束CT又分为两个系列:Smart3D和HiRes3D,其中价格相对较高的HiRes3D系列产品主要面向公立医院及高端民营医疗机构;而性价比更高的Smart3D,其终端用户则以基层医疗卫生机构为主。

在公司收入结构中,主打中低端市场的Smart3D系列产品占比最高且有进一步上升态势,2019-2021年该系列占公司营收之比分别为73.78%、85.01%和87.91%。

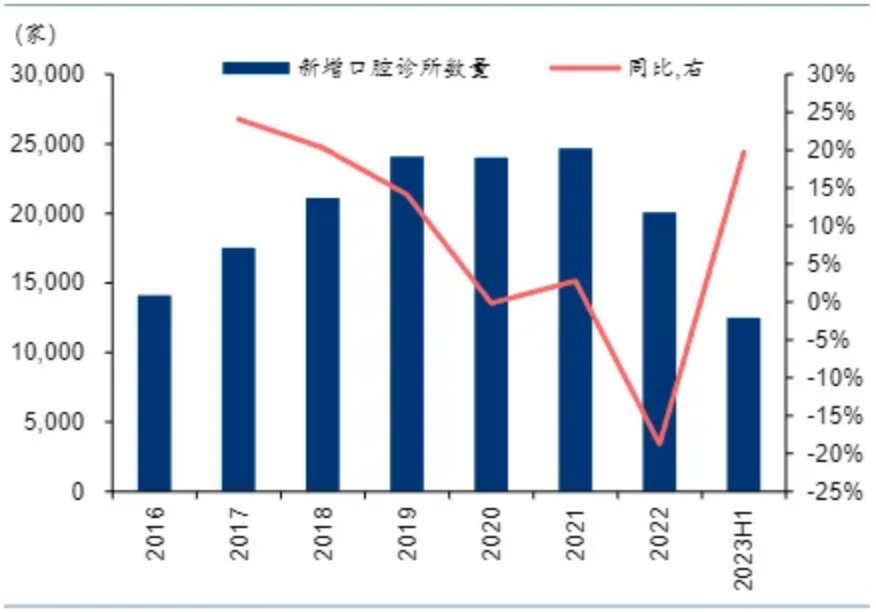

作为口腔诊疗的重要设备,锥形束CT设备的市场规模主要取决于口腔医疗机构数量,口腔医疗机构新增数量多,锥形束CT就卖得好,反之,则会给业绩增长带来压力。

从下图可以看到,全国新增口腔诊所数量在2020和2022年下降,同期朗视仪器营业收入也有所下降,两者具有强相关性。

图:历年新增口腔诊所数量情况,来源:华泰证券

而根据华创证券数据,2022 年国内口腔锥形束 CT 渗透率约 21.2%,而发达国家渗透率在 40%左右,整体市场可能将有不小的增长空间。

但需要注意的是,这样的增长呈现区域差异,在北上广深等超一线城市,华泰证券估算锥形束 CT的渗透率可能已经达到50%,接近饱和。而基层医疗卫生机构渗透率仍较低,成为行业增量的关键来源。

既然中低端市场如此重要,自然就成为各家公司的必争之地,除了韩国怡友、日本森田这样的海外公司外,包括美亚光电、菲森科技以及博恩登特等国内厂商也纷纷入局。

面对激烈的市场竞争,朗视仪器不得不主动调低定价,在价格上“内卷”,致使2023年上半年公司Smart3D系列产品毛利率下降,这也是自2020年以来该款产品毛利率的首次下滑。

展望未来,左右公司业绩的关键因素可能在于中低端市场的开拓情况,而这既与新增口腔医疗机构数量有关,也受到竞争格局变化的影响。

深深的清华烙印

朗视仪器于2011年3月,由同方威视、慧众同鑫、信汇科技、北京安江苑以及王永刚、张丽、吴宏新、张文宇、王亚杰、俞冬梅、李建军、马晓昕、王彦华、杨光明10 位自然人共同设立,注册资本为人民币1000万元。

其中同方威视出资570万元,是最大的创始股东。2017年11月之前,同方威视一直是公司的控股股东。

公开资料显示,同方威视成立于1997年,是全球知名的安检产品和安全检查解决方案供应商,公司诞生源于清华大学工程物理系大型集装箱检查系统科技成果转化任务,经过20多年的探索实践,公司与清华大学建立了优势互补的长期战略合作关系。

而公司核心技术高管张文宇、吴宏新、王亚杰三人同为出身清华的“80后”,均曾就读于清华大学工程物理系,并且都拥有在同方威视的工作经历。

2016年12月和2017年11月,荷塘探索、水木创信(与水木愿景构成一致行动人关系)两次增资朗视仪器,目前两者分别持股8.19%和7.06%。根据资料,荷塘探索的管理人为荷塘创投,是北京清华工业开发研究院持股的创投基金管理机构,于2013年在清华大学构建科技成果转化创新体系的过程中改组成立;而水木愿景的背后是水木创投,为北京清华工业开发研究院旗下设立的科技成果产业化投资管理平台。

此外,公司在技术上也与清华大学和清华系公司有着微妙联系。

招股书显示,公司与清华大学共有专利 5 项,2021 年签订《技术许可合同书》,清华大学以排他方式授予公司使用,许可使用费 500 万元。2011 年,同方威视向朗视转让口腔锥束 CT 技术的样机资产及技术等,转让价格为 200 万元。

上述情况引发交易所关注,要求公司说明是否存在主要核心技术来自清华大学或同方威视的情形。

募资仅3.26亿元,科创板最袖珍IPO

朗视仪器此次IPO拟募资3.26亿元,在科创板IPO排队企业中募集资金最少。

其中约1.43亿元用于医用锥形束CT(海宁)生产基地建设项目、1.32亿元用于研发中心建设项目,剩余的5023万元拿来建设营销网络。

数据显示,2019-2021年,公司产能分别为1000台、1308台和2500台,同期产能利用率分别为99.1%、77.6%和83.8%,而到了2022年,产能利用率达到了88.8%。

公司认为,随着产品销量持续增长新产品持续推出,公司现有产能已无法满足未来市场需求,这在一定程度上限制了公司未来业务的持续拓展。

生产基地建设项目将对现有厂房进行装修改造,对现有产线进行扩建。扩产后的产能将主要用于公司主营业务产品口腔锥形束CT的生产。

而研发中心建设项目则为期3年,包括购置研发场地、先进的研发实验所需软硬件设备,研发锥形束CT核心技术、核心部件和新一代口腔CBCT,拓展耳鼻喉CBCT、车载CBCT、图像处理与人工智能技术等新方向。

朗视仪器表示,近年来,基于深度学习的人工智能技术在锥形束 CT 领域发展迅速,行业内头部企业均已开展人工智能技术的研发和产品化,并取得了初步的临床应用效果。

目前人工智能技术在行业内的主要研究内容包括两大方向:一是提高图像质量,如提升低剂量条件下的图像信噪比、减轻金属等高密度物质带来的伪影等;二是辅助医生诊断,如自动分割牙齿、神经管等重要解剖结构、自动标记头颅侧位中的解剖标志点、提示口腔疾病等。

写在最后

不仅未盈利企业,已盈利企业照样批量撤回科创板。

今年以来,净利润7186万元的澳斯康生物、净利润3660万元的澎立生物、净利润1.01亿元的翌圣生物、净利润5594万元的爱康生物先后撤回IPO申请,上市终止。

自去年以来,“标准五”暂停的传言不断,未盈利创新药/械企被一致认为上市无望,而自证监会启动新一轮人事调整以来,整个审核机制迎来更加深度的变革,人们突然发现,何止是未盈利企业,已盈利的医疗企业的上市路径好像也被暂时封堵。

问题的关键可能不在于财务指标,也不在于科创属性抑或是行业性质上,由监管和二级市场表现引发的发行人和保荐机构对上市前景的担忧和疑虑,也许才是各家主动终止的原因。

而像朗视仪器这样募资不多的公司更是如此,长久的等待还不知道何时是个尽头,而由此产生的各项费用和成本却在不断积累,与其这样干熬干耗,不如主动撤回。

说夸张点,这是一次信任危机,到底什么样的企业能够上市,大家心里都没底。

也许只有等到一家医疗企业成功IPO,形势才有扭转的可能,在此之前都是漫长的黑夜。