6月伊始,一家医药企业主动撤回了IPO。

上周末,深交所官网显示,由于四川美康医药软件研究开发股份有限公司(以下简称“美康医药”)及其保荐人东兴证券撤回上市申请,公司创业板IPO终止。

美康医药成立于1997年,业务聚焦合理用药信息化,先后开发了合理用药监测系统(PASS)、药师审方干预系统(PASS PR)等产品,终端用户包括四川大学华西医院、山东大学齐鲁医院等5300余家医院,占全国医院总数比例超过14%。据统计,2022 年公司在合理用药系统的市场份额为 32.10%,在行业内排名第一。

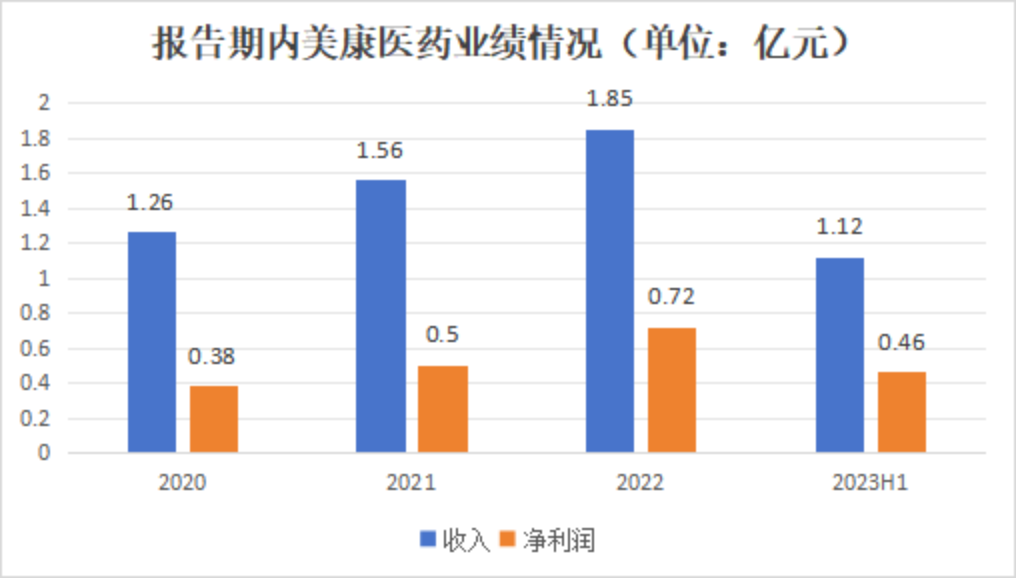

2020-2022年及2023年上半年,公司营业收入分别为1.26亿元、1.56亿元、1.85亿元和1.12亿元,年复合增长率为21.27%,同期净利润分别为3877万元、5066万元、7233万元和4622万元,年均增长36.58%。

2021年以来,公司大规模引入广东冠粤、东证创新、嘉兴同人等外部投资者,2022年12月增资完成后公司投后估值约为16.3亿元,这一过程中外部投资者曾与公司控股股东、实际控制人签署对赌协议,规定公司需于2026年6月30日前获得股票上市核准批文,否则将触发回购条件。

今年1月,深交所向美康医药及保荐机构发出第2轮审核问询函,但直到公司最终主动撤回上市申请也没有收到相关回复。

在政策驱动下,近年来公立医院信息化建设的需求爆发,推动了美康医药业绩的快速发展,然而展望未来,当以三级医院为主力的市场空间逐渐饱和,加上激烈的行业竞争,公司业务增长能否持续也成为各方关注的核心问题。

此外,“史上最强”的医药反腐风暴仍在继续,而头部企业卫宁健康的种种风波,揭示出医疗信息化行业的部分乱象,合规性无疑成为相关企业在上市审核中的重点。

毛利率高达80%,政策催动业务增长

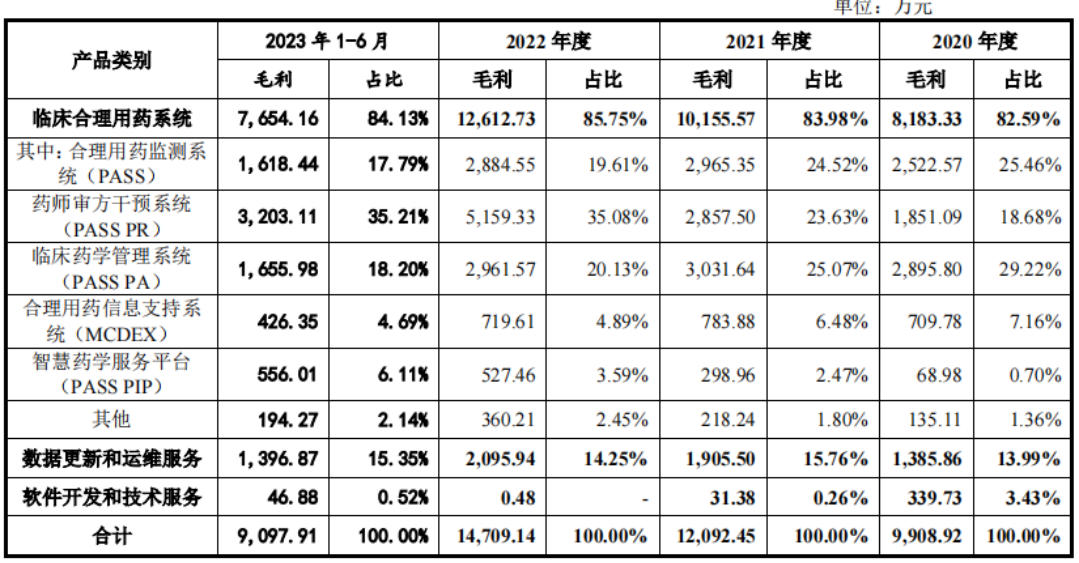

美康医药的主营业务可分为三大部分:临床合理用药系统、数据更新和运维服务和软件开发和技术服务,其中临床合理用药系统占据大头,报告期内收入占比在75%左右。

所谓临床合理用药系统,主要是指公司开发的几款软件产品,包括合理用药监测系统(PASS)、药师审方干预系统(PASS PR)、临床药学管理系统(PASS PA)、合理用药信息支持系统(MCDEX)等。

终端客户购入该类软件后,由公司工程师负责安装调试,经试运行无误后,客户进行验收,公司完成交付,达成收入。

以药师审方干预系统为例,其价格为21.55万元/套,主要作用为帮助药师在医生开完处方后,患者缴费前完成处方实时审查并干预,及时发现潜在的不合理用药问题。

由于公司这类软件属于标准化产品,边际成本较低,因此利润率较高。数据显示,报告期内公司临床合理用药系统毛利率在87%左右。

图:公司主营业务毛利情况

而数据更新和运维服务则是公司向客户售出的软件提供数据及系统维护服务,并按年度收取相应的服务费用,从报告期数据来看,在购买软件系统之后,约有20%的客户会选择进一步购买公司的数据更新和维保服务。

2020-2022年,公司这部分收入占比在20%左右,由于该项服务需要较多人力,故而人工成本较高,毛利率较低,约为58%。

根据招股书,近年来公司主营业务收入增速较快,从2020年的1.26亿元增长至2022年的1.85亿元,年均增长超两成。

而业绩爆发的背后,少不了政策的助力,公开信息显示,自2018年以来,电子病历、智慧医院建设、全民健康信息化等国家相关政策文件陆续颁布,导致公立医院的信息化建设需求激增。

2018年,国家卫健委发布的《关于印发电子病历系统应用水平分级评价管理办法(试行)及评价标准(试行)的通知》中明确要求,三级医院必须具备合理用药功能。

此后,国家更是出台多项政策积极鼓励三级以下医院配置合理用药系统,进一步打开了国内合理用药系统的市场空间。

而美康医药,凭借其在行业中的多年沉淀,接住了这一波”泼天富贵“,公司在2018年推出药师审方干预系统这一新产品,到2022年,该产品为其带来5834万元的收入,成为公司这一时期快速发展的缩影。

业绩可持续性受质疑

不同等级的医院对合理用药系统的建设要求不同,而按照规定,等级最高的三级医院配置合理用药系统具有政策强制性,因此成为这一领域的核心客户。

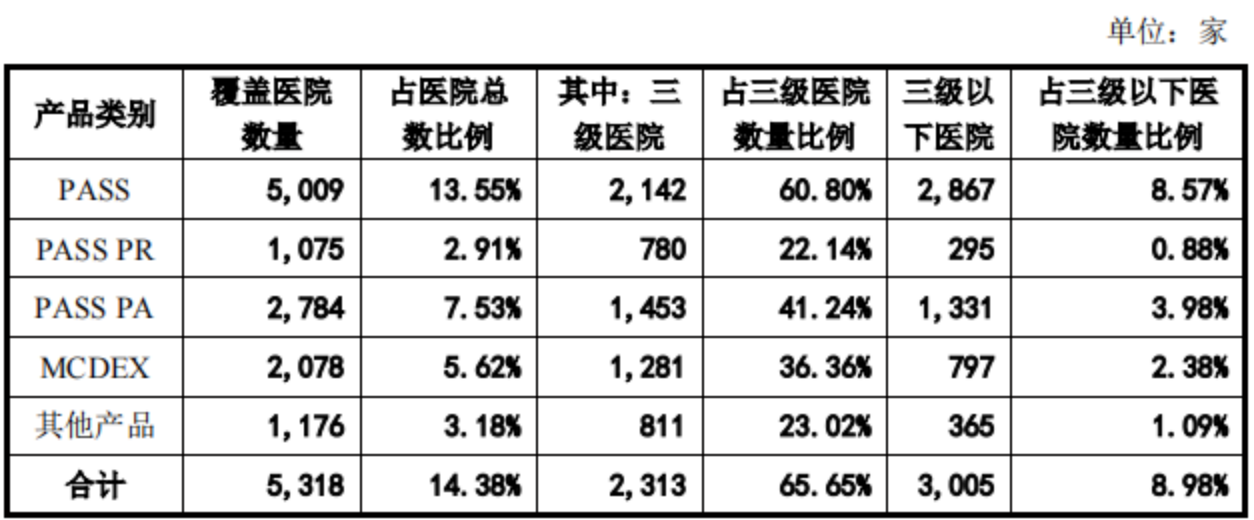

数据显示,2022年美康医药来自三级医院的收入为1.1亿元,占比达59.74%。

而经过多年耕耘,公司产品在三级医院数量及覆盖率已经达到较高水平,截至2023年6月末,公司产品已经覆盖2313家三级医院,占三级医院总数的65.65%。

图:美康医药产品在不同层级医院的数量及覆盖率

这意味着公司对三级医院的开发已经相当成熟,而要保持当下的高增速,则需要开拓三级以下医院市场。

虽然三级以下医院数量众多(超过3.3万个,占医院总数的九成以上),但想要拿下这部分客户,难度属实不小。

一方面,目前三级以下医院并未强制规定须配备合理用药系统,在缺乏外部政策刺激下,购入相关产品的动力相对有限。

另一方面,囿于自身实力较弱,三级以下医院可以用于合理用药信息化建设的预算较少,也缺乏相关人才,且大多处于区县或经济欠发达地区,区域分布较为分散。

上述因素,无疑都对公司产品推广造成较大阻碍,带来营销和实施成本的提高,进而影响公司业绩的后续表现。

不仅如此,在苦苦谋求新增量的同时,行业竞争的加剧,则进一步为公司业务增长带来变数。

尤其是,近年来,随着合理用药市场规模快速发展,包括卫宁健康、中联科技等国内大型医疗信息化厂商开始涉足合理用药领域,并先后推出各自的合理用药信息化产品。

卫宁健康于2019年10月设立的控股子公司卫心科技,主要产品包括合理用药监测软件、前置审方软件、药学智库查询软件等,目前拥有500家医疗机构用户,其中三甲医院40家,2022 年营业收入1825万元,净利润484万元。

而除了巨头们的虎视眈眈外,Chatgpt引领的新一轮人工智能浪潮也带来影响,大语言模型在医疗领域的应用是否会冲击公司业务,受到深交所关注。

从已有成果来看,AI提高了医药学数据挖掘、整理和分析效率,也正在改变软件开发的流程,将为公司所在的医疗信息化领域带来巨大变革。

但美康医药进一步表示,当前的AI 技术仍然无法保证数据准确性,在产品和功能落地效果和时间上也存在不确定性。

反腐风暴持续 合规性成重点

在利好政策驱动下,医疗信息化领域近年来蓬勃发展,但在不为人知的隐秘角落,新的利益链条也在形成。

根据 CHIMA《2021-2022 年度中国医院信息化状况调查报告》的统计结果,2022年三级医院信息化投入平均值为1310.6万元,每年动辄近千万的投入,勾起了不少人的歪心思。

2023年7月5日,卫宁健康发布公告称,公司于当天收到茂名市监察委员会的《立案通知书》和《留置通知书》,公司实际控制人、董事长周炜因涉嫌行贿罪被立案调查及实施留置。

公开资料显示,卫宁健康成立于1994年,是国内第一家专注于医疗健康信息化的上市公司总部位于上海,截至2022年末,公司服务6000余家医疗卫生机构用户,其中三级医院400余家。

而就在上个月,卫宁健康再一次陷入风波,四川政府采购网发布的《行政处罚决定书》显示,中江县第二人民医院在智慧医院项目招标过程中,因与中标供应商卫宁健康子公司“恶意串通”被处以行政处罚。

据业内资深人士称,由于评价标准不一、审核监管缺乏等原因,关系型销售在医疗信息化领域极为常见。

在医药反腐高压态势持续的当下,美康医药业务合规性和规范性自然成为审核人员关注的重点之一,公司被要求说明报告期内业务获取方式的合规性及是否存在商业贿赂情形。

根据招股书,公司采取直接销售和间接销售相结合的销售模式,以间接销售为主,占比在77%左右。

间接销售模式下,公司与间接销售客户按照项目签订购销合同,由间接销售客户向公司采购产品后再销售给终端客户。

查阅公司报告期内间接销售前五大客户情况,卫宁健康赫然在列,于2020、2021和2023年1-6月分别为公司第三、第二和第四大间接销售客户。

尽管美康医药表示间接销售模式下,公司不直接参与终端客户的招投标程序,言外之意便是间接销售客户在招投标过程中怎么干与公司并无干系,但深交所仍然要求其提供前五大间接销售客户中标及采购情况。

而对合规性的高要求,反映在微观上,便是相关从业人员的奔波劳碌。

根据问询函信息,尽管中介机构现场走访了244家客户,但与公司两千多家客户的总数相比依然较少,引发交易所不满,要求说明走访比例较低的原因,核查结果的有效性。

为此,保荐机构东兴证券特意聘请第三方机构立信会计师事务所,与其分不同路线进行走访,截至第一轮回复出具时,保荐机构和申报会计师已现场走访了位于全国各地的599家客户。