42亿元,北京即将跑出“第二个泡泡玛特”IPO

泡泡玛特后,又一家潮玩公司向二级市场发起冲击。

近日,北京乐自天成文化发展股份有限公司(以下简称“乐自天成”或“52TOYS”)近日提交港股上市申请,花旗、华泰国际为联席保荐人。

对于“乐自天成”公司名一头雾水的消费者,但大多都在线下商超中见过“52TOYS”品牌门店,甚至还为52TOYS的盲盒产品掏过钱——广受喜欢的胖哒幼、仕女瑜伽、青铜小分队等IP,都来自52TOYS自有IP。

图/52TOYS自有IP胖哒幼和仕女瑜伽

来源/52TOYS招股书融中财经截图

不过,和授权IP相比,52TOYS自有IP贡献销售份额较低,且自有IP销量占比在持续下滑。招股书披露,52TOYS自有IP销售收入在2022年为1.32亿元、2023年为1.3亿元、2024年为1.54亿元。销售份额占比从2023年的28.5%降至2024年的24.5%。其中猛兽匣IP为自有IP矩阵中的销售主力,累计GMV超1.9亿元,目前在售SKU有288款。

反观授权IP,蜡笔小新IP累计为公司创造了6亿元GMV、另一主力授权IP草莓熊则累计贡献2.7亿元。其中,蜡笔小新玩具在2024年共创造超3.8亿元GMV。而公司在2024年营业收入不过6.3亿元,换言之,52TOYS在2024年有近六成营收来自蜡笔小新IP。

作为一家瞄准年轻人的公司,52TOYS团队都是一群深耕衍生品行业多年的老炮。

如其所言——我们的两位创始人陈威先生和黄今先生均是经验丰富的玩具领域创业者。联合创始人、CEO兼总经理陈威先生拥有二十余年的相关经验,早年曾先后长期获授万代和麦克法兰等国际主流玩具品牌的经销权,深谙行业发展规律和消费者需求,在创意设计、玩具销售、品牌运营等关键领域有着深厚的经验积累。另一位联合创始人、总裁黄今先生在中国游戏及玩具行业积逾数十年经验,曾联合开发了风靡全国的桌面游戏《三国杀》,将以三国为背景的IP运营推向了新的高度,受到年轻人的追捧。

而今,两位实战经验丰富的操盘手,正带领这家年轻的潮玩企业向港交所发起IPO冲刺。

两位中年人,干出下一个“泡泡玛特”

专给年轻人提供情绪价值的52TOYS,出自两位70后中年人之手——52TOYS联合创始人分别是今年46岁的陈威和49岁的黄今。

52TOYS的历史可追溯至2012年7月,这一年陈威和黄今一起创立了乐自天成。在成立公司前,二者都是玩具行业的“老炮”。

今年46岁的陈威可以称得上是中国收藏玩具界中最老的一批玩家。二十多年前,艺术设计专业出身的陈威,在毕业后便一头扎进了当时最感兴趣的东西“游戏机”,年轻的陈威在鼓楼大街开了一家游戏机店,店里顺带卖一些游戏和影视衍生品。

出人意料的是,店里衍生品竟然比游戏机好卖多了,于是嗅到商机的陈威果断做起了衍生品生意,并在短短一年内在北京开了多家衍生品门店,将国外衍生品玩具等产品逐渐引入中国市场。2003年,陈威成为日本万代玩具事业部在中国的总代理,代理了《圣斗士星矢》《海贼王》《火影忍者》《七龙珠》等热门IP的产品。此外,他还长期获授麦克法兰等国际主流玩具品牌的经销权,多年下来积攒了大量国内外成熟品牌的运作经验。

陈威做代理生意的同时,其日后合作伙伴黄今则在从事着游戏行业相关工作。黄今在2008年第一次接触到卡牌游戏《三国杀》,便萌发了将这款线下产品发展为线上游戏的念头。于是在2008年12月,黄今辞掉了原先体面工作,和另外一个朋友以200万资金入股《三国杀》发行方游卡桌游,负责三国杀的网络版开发。

如招股书记载——黄今在中国游戏及玩具行业积数十年经验,曾联合开发了风靡全国的桌面游戏《三国杀》,将以三国为背景的IP运营推向了新的高度,受到年轻人的追捧。于2009年5月至2015年5月期间,他联合创办北京游卡商务咨询有限公司,期间他担任公司总经理。

2012年,陈威和黄今走到一起,联合成立了乐自天成,彼时的乐自天成主要围绕《三国杀》,为其生产一系列的IP衍生品。

一直到2015年,陈威和黄今将更多精力投入到这家衍生品公司,同年5月,“52TOYS”品牌成立。

关于品牌名,公司给出的解释是,“「52」既是中文「我爱」的谐音,也是一年中的周数。我们是一群全年都爱玩的人,而我们的激情是让所有人也能一样,找到人类天性中最美好的部分,而世界也会因此变得更好。大家玩儿起来。”

于是,一家IP玩具公司正式定调,且在后续市场扩张中展现出强劲动能。

2016年6月,推出国内首个针对所有年龄组别自主研发的变形机甲玩具「猛兽匣」系列;2017年2月,52TOYS进入日本市场,并与良笑社展开合作;2018年2月,推出面向文旅市场的「超活化」系列产品;2018年10月,与包括迪斯尼在内的一系列国际顶级IP版权方及代理方订立授权协议;2019年4月,推出首个自有潮流IP。

2020年3月,与华纳开启IP授权合作;2020年12月,52TOYS于北京三里屯太古里开设首家品牌店,开启品牌店网络;2021年3月,推出可动玩偶系列;2022年6月,布局海外电商渠道;2023年11月,推出首款发条玩具「蜡笔小新动感新生活系列」,迅速成为爆款,随后多次登顶天猫与抖音畅销榜单;2024年,马来西亚、北美、新加坡、台北等地首家授权品牌店相继开业;2025年5月,与万达电影、中国儒意开展全面战略合作……

如我们所见,一家超级IP玩具公司悄然崛起——根据灼识咨询,按2024年中国GMV计,52TOYS在中国多品类IP玩具公司中排名第二,而按相同标准衡量,52TOYS为第三大中国IP玩具公司,位居泡泡玛特和布鲁可之后。

年收入6.3亿,距离“下一个泡泡玛特”仍有差距

尽管被看作是“下一个泡泡玛特”,但从业绩表现来看,52TOYS距离泡泡玛特,还有相当长一段路要走。

作为一家冉冉升起的潮玩公司,52TOYS近年来营收呈现出一定的增长态势。招股书显示,2022年—2024 年,公司分别实现营业收入4.63亿元、4.82亿元、6.3亿元,复合年增长率达 16.7%,其营收增长离不开产品销售的稳定增长以及海外市场的积极拓展。

然而,与营收增长形成鲜明对比的是,52TOYS连续三年处于亏损状态,2022年—2024年的亏损金额分别为171万元、7193万元、1.22亿元。不过值得一提的是,公司在同一会计周期内,经调整净利润(非国际会计准则)为-5675.4万元、1910.3万元及3201.3万元。

横向对比泡泡玛特于2024年的业绩表现,足以窥出52TOYS与泡泡玛特之间差距之悬殊——泡泡玛特2024全年财报显示,2024年泡泡玛特实现营收130.4亿元,同比增长106.9%,经调整净利润34.0亿元,同比增长185.9%。其中,中国内地营收79.7亿元,同比增长52.3%;海外及港澳台业务营收50.7亿元,同比增长375.2%,收入占比达38.9%。简而言之,泡泡玛特各项经营数据指标远超预期,业绩再创新高。

即使按2024年中国市场GMV计算,52TOYS是中国第三大IP玩具公司。但相较于市场份额11.5%的泡泡玛特和5.7%的布鲁可,市场份额只有1.2%的52TOYS在前者面前,宛如小巫见大巫。

但好在,目前中国IP玩具行业仍处于发展初期,正逐步从品类有限、质量参差不齐的阶段,向产品多元化、工艺精致化的方向发展,行业由头部企业引领创新,推动IP玩具的质量提升与市场规范化发展。同时,高质量、具有文化特色的中国IP玩具正在逐渐受到国际市场的关注,为中国IP玩具企业解锁了宝贵的增长机遇。而这,都是52TOYS等一线潮玩企业从业者的机会。

作为中国领先的IP玩具公司,52TOYS秉持「IP中枢」战略,凭借对消费者多元化需求的精准洞察及全面的产品开发能力,持续开发多品类且引人入胜的IP玩具,从而不断提升IP的商业价值和市场影响力。自成立以来,通过采用自主开发及授权合作相结合的方式,52TOYS积累了多元化的IP矩阵。

截至2024年12月31日,52TOYS拥有35个自有IP,其中不乏胖哒幼、猛兽匣、Nook、Sleep等知名IP。而除了成功打造及孵化自有IP外,授权IP商业化方面的卓著业绩,亦使公司成为备受全球知名IP版权方及授权方青睐的合作伙伴。截至2024年12月31日,52TOYS拥有80个授权IP。且公司授权IP矩阵来源广泛,涵盖动画、电影、漫画、游戏等领域。

图/52TOYS授权IP商业化

来源/52TOYS招股书

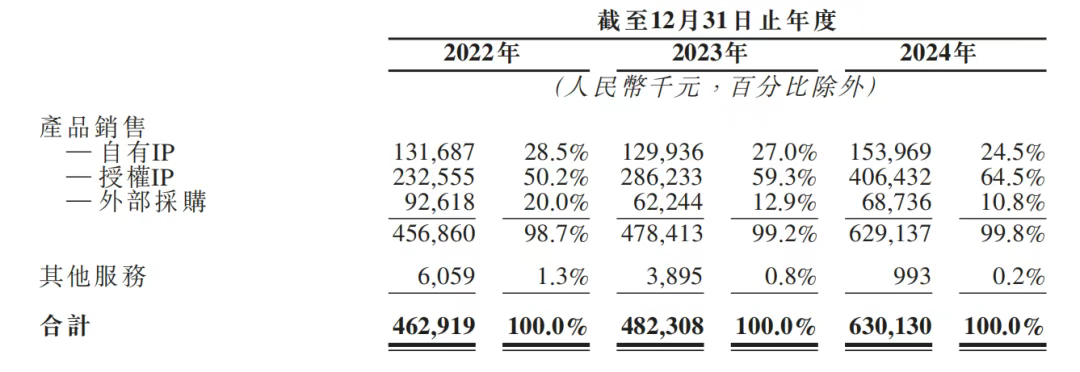

甚至从营收占比看,52TOYS营收也极大程度依赖于授权IP。

如下图所示,产品销售是52TOYS主要营业收入来源,其中授权IP收入占比自2022年的50.2%一路上涨至2024年的64.5%,而自有IP营收占比则从2022年的28.5%降至24.5%。

图/52TOYS年度按业务性质及IP类型划分收入明细

来源/52TOYS招股书

与此同时,IP玩具市场的行业竞争激烈且相对分散。数据显示,在2024年,中国IP玩具市场参与者众多,按中国总GMV计算,前十大公司占46.1%。意味着,参与者要想在竞争激烈的环境中发展壮大并在竞争对手中脱颖而出,不断创新和适应消费者的品味和趋势至关重要。

正如52TOYS所言,“我们的成功不仅取决于产品创新,还取决于与IP相关的能力,如筛选、开发和商业化,以及生产质量和有效的营销措施。无法落实上述任一方面均会对我们保持产品组合的人气及市场势头或根据日益变化的消费者偏好不断调整产品组合的能力造成不利影响,进而可能对我们的业务、经营业绩及财务状况造成重大不利影响。”

未来,如何保持产品创新、筛选IP、开发IP、进行IP商业化……都将是52TOYS能否成为“下一个泡泡玛特”的关键。

同样来自北京

尽管与行业标杆泡泡玛特尚有差距,但过去数年不断有投资人对52TOYS进行押注。

招股书显示,52TOYS在过去数年间共完成了5轮融资,且在最新一轮融资后,投后估值来到了42.73亿元。身后更是聚集了众多机构投资者,前海投资旗下的前海股权基金、中原前海基金、前海方舟,以及苏州启明融科、中金文化消费基金、深圳国中基金等机构均为公司股东。

总的来看,公司的股权结构呈现出多元化、相对分散的特点。自然人股东陈威持股比例为19.03%,黄今为9.69%,柏洁为8.09%,总共持股占比36.81%。此外,陈威妻子作为天津棠棣之华的普通合伙人,持有0.25%的股份,四人构成一致行动人关系,为公司最大股东。

值得注意的是,52TOYS在递表前还进行了一轮融资。

5月12日,万达电影发布公告称,万达电影旗下全资子公司北京影时光电子商务有限公司(以下简称“影时光”)拟与关联方上海儒意星辰企业管理有限公司(以下简称“儒意星辰”)共同投资北京乐自天成文化发展股份有限公司。

具体来看,在该次股权转让和增资完成后,万达旗下影时光持有乐自天成4%的股权,腾讯参股的儒意星辰则持有乐自天成3%的股权,双方合计持有乐自天成7%的股权。

事实上,万达电影此次跨界投资52TOYS的目的也很明确,就是要借此强化旗下IP衍生业务布局。如万达电影在公告中提到,“根据长期发展战略规划,公司在夯实电影放映和内容制作主业的基础上将持续强化IP衍生业务布局,不断丰富拓展IP版权池,加强内容版权和全版权运营,积极与头部版权方建立重要合作,推出更多具有创新性和吸引力的衍生品,通过整合营销深化IP商业价值,提高公司衍生品收入。”

在期待日后52TOYS将与万达电影和中国儒意擦出何种火花时,不妨将注意力拉回到52TOYS所在地北京上。毕竟,除了业务上与泡泡玛特有重合外,52TOYS和泡泡玛特一样,都来自北京。

北京作为中国的文化中心,拥有丰富的创意和文化资源,玩具和潮流文化行业的产业链条完整,涵盖设计、研发、IP 运营、营销推广等各个环节。毫无疑问,这为52TOYS和泡泡玛特的发展提供了坚实基础,使其能够更好地整合产业链上下游资源,实现协同创新发展。

与此同时,在2024年底,北京市推进全国文化中心建设领导小组近日出台《关于培育新型文化业态,大力发展文化新质生产力的若干措施》。

按照该措施的规划,北京市经过5年左右的努力,文化和科技融合的有效机制基本形成,科技创新带动文化产业创新能力明显增强。演艺、出版、影视、网络视听、文旅文博、媒体融合等重点领域新业态、新场景、新模式不断涌现,文化与其他领域实现深度融合,培育一批行业领军企业和国家级产业集群,优质文化产品供给更加丰富,全国文化中心示范引领作用进一步彰显,文化软实力和国际影响力进一步提升。

显而易见,北京这片热土孕育的,可不只有新型文化业态。

从行业分布广泛的北京独角兽企业中,能够窥知一二。《中国独角兽企业发展报告(2024年)》显示,北京独角兽企业在15个领域均有布局,其中在12个领域均位列全国城市首位。人工智能、软件和信息服务、新消费三个领域的独角兽企业均在15家以上,且占全国该行业比重均在五成左右。

北京独角兽企业的发展,自然离不开政策的支持。2023年9月,北京市科学技术委员会、中关村科技园区管理委员会等11部门印发《关于进一步培育和服务独角兽企业的若干措施》的通知,针对独角兽企业在人才、市场、创新等方面的迫切诉求,推出了一套主动发现、系统培育、精准施策、规范发展的支持举措。独角兽企业在北京的投资和应用示范为经济社会的高质量发展注入了新动能。

而这些独角兽,毫无例外,日后都将纷纷挺进资本市场,进而成为壮大资本市场“北京板块”的一份子。

自2024年以来,北京昔日“独角兽”,如闪送、嘀嗒出行、多点DMALL、地平线等,都推开二级市场大门,顺利IPO。顺着门外看,同样来自北京的京东工业、摩尔线程、极智嘉等超级独角兽,也都站在二级市场大门前,蓄势待发。

期待北京这片资本沃土,跑出更多IPO。

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信中搜索“融中财经”公众号,或者用手机扫描左侧二维码,即可获得融中财经每日精华内容推送。

1 融中财经原创文章未经授权严禁转载。

2 本站转载的内容,均已获授权,其版权归原作者所有。

3 网站所刊登内容出于传递信息之目的,并不意味赞同其观点、立场或证实其内容真实性。

4 涉企问题举报入口见网页底部或邮件至thecapital@thecapital.com.cn。

5 内容合作、转载、勘误或其他任何问题,请微信联系irongzhong。