科创债概况

科创债的全称是科技创新债券,是由金融机构、科技型企业、私募股权投资机构和创业投资机构发行的债券,募集资金专项用于支持科技创新领域的研发、生产及投资活动。

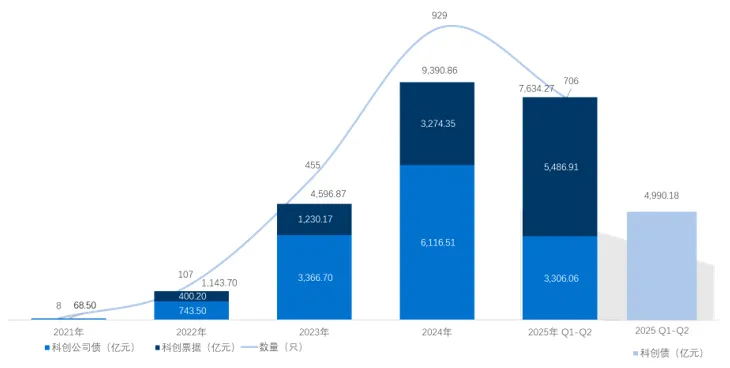

科创债并非全新事物,其发展可追溯至2016年,并在2021年逐步落地,形成科技创新公司债和科创票据两大产品体系。其中,科技创新公司债由证监会主管,在沪深北交易所上市交易;科创票据则由交易商协会管理,在银行间市场发行流通。根据融中研究统计,截至2025年6月20日,科技创新公司债累计募集资金达1.36万亿元,科创票据募集资金共计1.04万亿元,两者合计规模已达2.40万亿元,为科创债市场奠定了坚实基础。

2025年5月,中国人民银行与中国证监会联合发布《关于支持发行科技创新债券有关事宜的公告》,进一步扩大发行主体范围,明确单列了股权投资机构等机构参与发行,产品使用专属“科创债”标识。交易商协会同步发布配套措施,推动债市“科技板”建设。新政落地后,科创债发行规模迅速增长——仅5月至6月20日,短短一个半月内,科创债募集资金已达4,990.18亿元,占科创债历史总发行规模的20.8%,展现出强劲的发展趋势。

图表1:中国科创债及科创票据发行规模情况

信息来源:Wind,融中研究整理

科创债的发行主体

目前,交易商协会管理的科创债发行主体主要包括两类机构:私募股权投资机构、创业投资机构(合称“股权投资机构”)以及科技型企业。

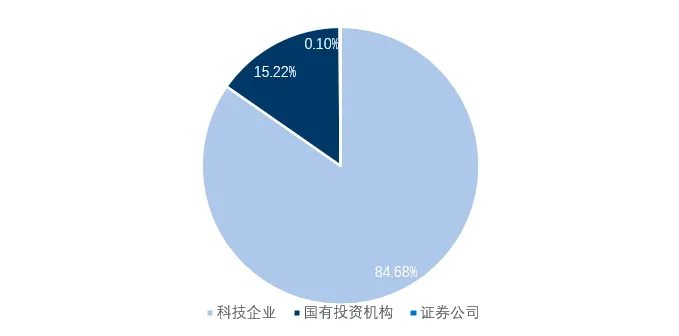

在科创债扩容前,科创公司债和科创票据的发行主体以科技企业为主,投资机构在募集规模中占比仅为15.22%。这些投资机构主要为省市区级的金融控股集团、产业投资集团及国有资本投资集团等国有背景机构。

图表2:历史发行方类型(按金额)

信息来源:Wind,融中研究整理

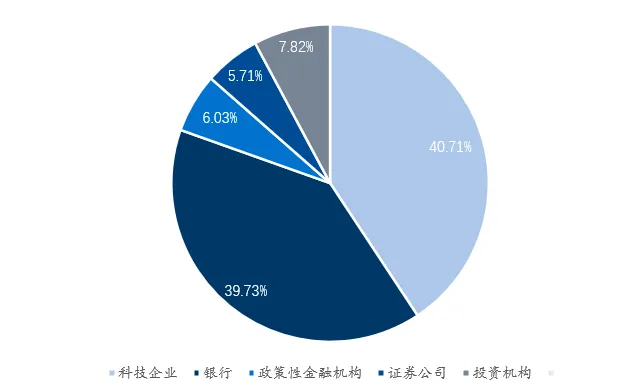

本次扩容在延续原有支持政策的基础上,进一步明确将股权投资机构单列为重要发行主体,并允许其募集资金用于设立或扩募私募股权投资基金。政策特别鼓励具有丰富投资经验、优秀管理团队及出色业绩的私募股权投资机构和创业投资机构参与发行。

截至6月20日,新科创债的发行主体分布如下:国有企业及科技企业占比40.71%,银行占比39.73%,政策性金融机构(如国开行)占比6.03%,证券公司占比5.71%,投资机构合计占比7.82%。值得注意的是,与过往全部为国有投资机构不同,新发行的科创债中已出现民营GP的身影,标志着市场参与主体的进一步多元化。

图表3:科创债发行方类型(按金额)

信息来源:Wind,融中研究整理

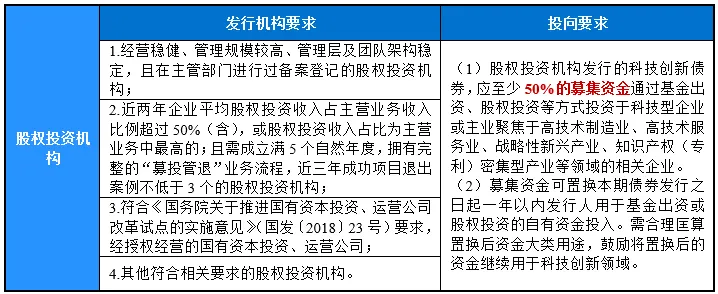

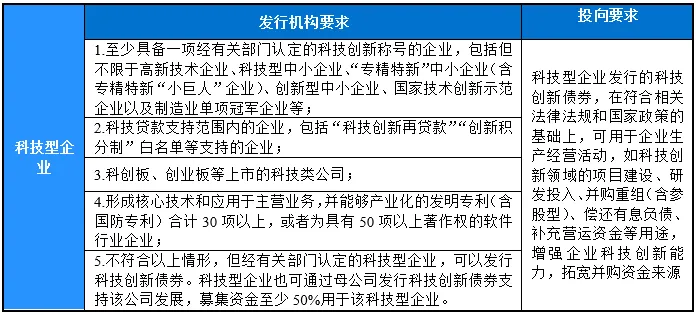

(1)股权投资机构

根据交易商协会,股权投资机构是指私募股权投资、创业投资、产业股权投资等机构及其母公司,通过股权投资、基金出资等形式为科技型企业及产业提供股性资金支持,需符合下列情形之一:

信息来源:《关于推出科技创新债券构建债市“科技板”的通知》,融中研究整理

(2)科技型企业

科技型企业是指以技术创新为核心,主要从事高新技术产品研发、生产和服务的企业,需符合下列情形之一:

信息来源:《关于推出科技创新债券构建债市“科技板”的通知》,融中研究整理

GP的科创债案例

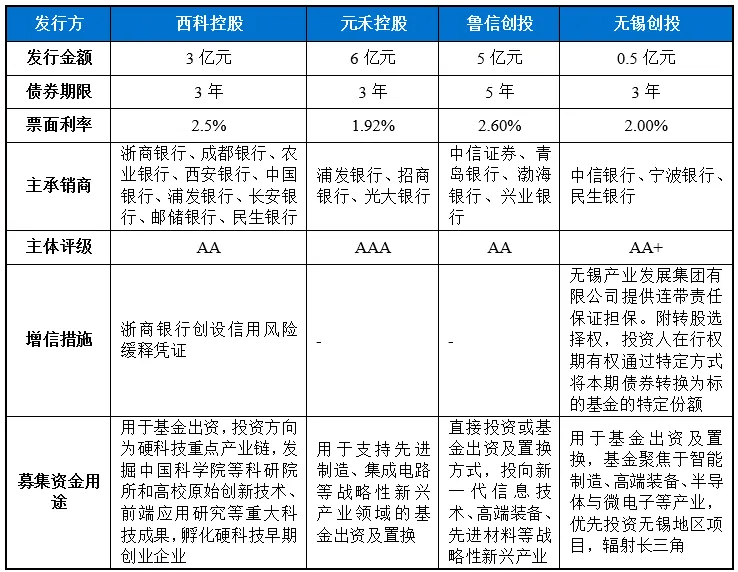

(一)国资GP的科创债案例

截至6月20日,国资投资机构发行的科创债规模已达373.80亿元,覆盖46家投资机构。西科控股、元和控股、鲁信创投、无锡创投等地方国有资本投资平台和产业投资平台,充分展现了国有投资机构在科创债市场的主力军地位。

图表8:国资GP发行科创债的案例

信息来源:NAFMII,Wind,融中研究整理

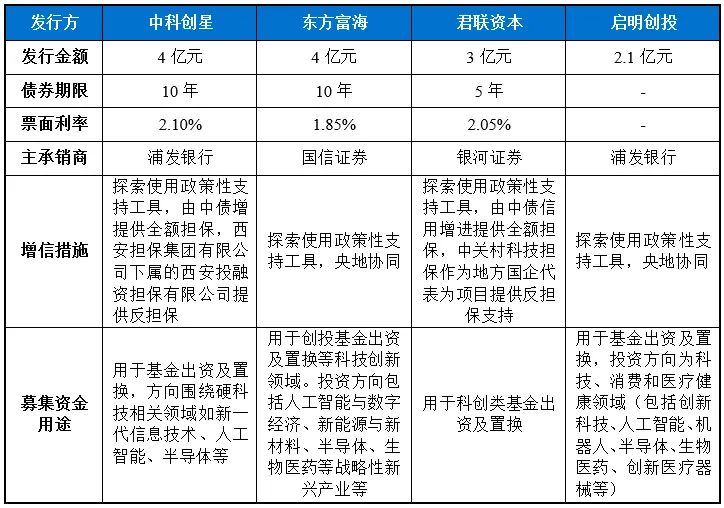

(二)民营GP的科创债案例

民营创投机构正积极布局科创债市场,并率先探索运用科技创新债券的风险分担机制。截至6月20日,已有5家民营GP成功发行科创债,更多的民营GP正在注册排队中。市场首批试水科创债的民营GP中,不乏中科创星、君联资本、东方富海、启明创投等头部投资机构,标志着民营资本正以债权融资方式深度参与科技创新投资,为民营创投机构开辟了新的募资渠道。

图表9:民营GP发行科创债的案例

信息来源:NAFMII,Wind,融中研究整理

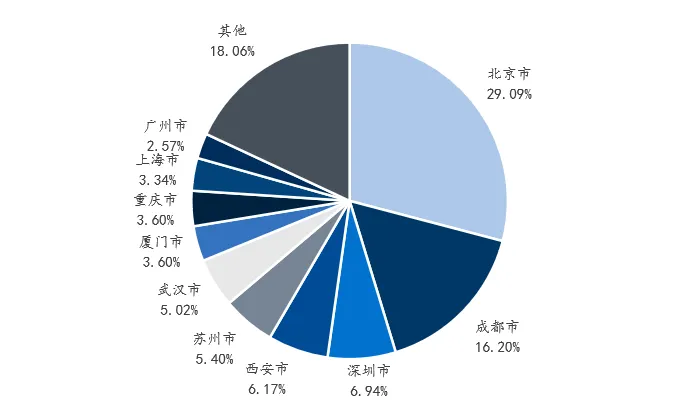

GP的科创债发行情况

自科创债扩容政策落地以来,已有51家投资机构参与发行,募集资金达388.80亿元。从投资机构所在地来看,目前这些投资机构分布在北京市、成都市、深圳市、西安市、苏州市等地。

图表4:GP发行科创债的所在地分布(按金额)

信息来源:Wind,融中研究整理

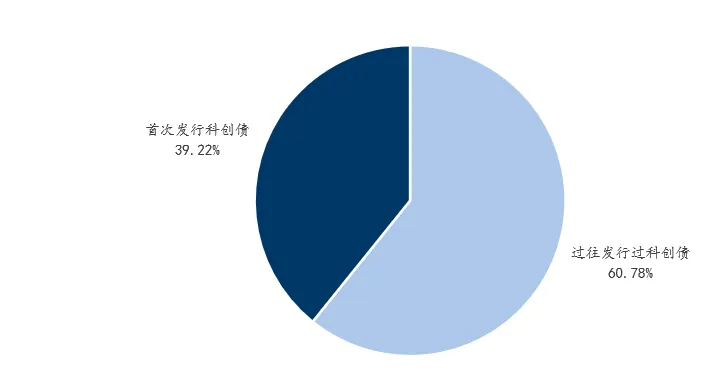

在新发行的科创债中,31家企业是该领域的老客户,过往已发售过科创公司债或科创票据,数量占比60.78%;20家企业为首次发行该类产品,数量占比39.22%。

图表5:GP对科创债的熟悉程度

信息来源:Wind,融中研究整理

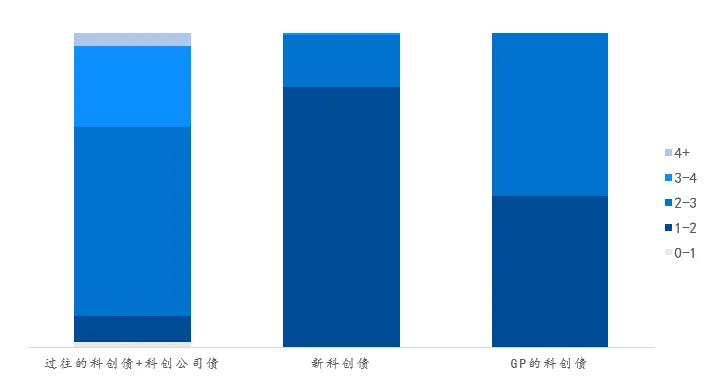

在利率方面,科创债产品的利率分布在1%~3%之间,目前尚无超过3%利率的科创债。其中,国有企业和科技企业的科创债产品利率集中在1%~2%。投资机构的科创债利率平均分布在1%~3%区间内。目前民营GP已上市的的科创债利率分布在1.85%~2.69%。也就是说,GP通过科创债的形式的募资成本在募集的1.5%~3%左右。

图表6:科创债的利率对比(按金额)

信息来源:Wind,融中研究整理

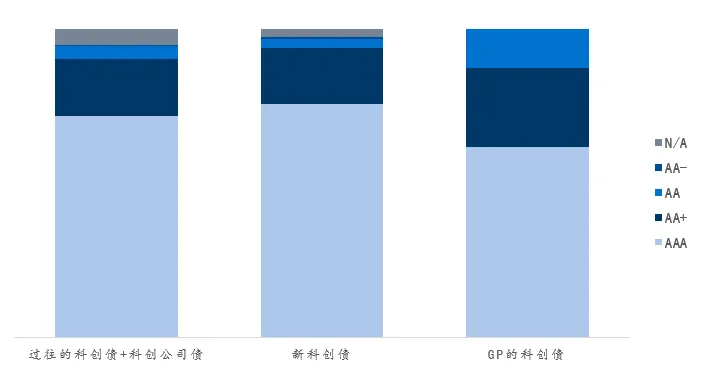

在主体信用评级方面,科创债的主体信用较过往有明显提升。投资机构的主体信用等级较银行、券商等金融机构及科技企业相对较低。因此,民营投资机构尝试性使用“央地合作”的信用增进。例如,中科创星探索使用政策性支持工具,由中债增提供全额担保,西安担保集团有限公司下属的西安投融资担保有限公司提供反担保。君联资本探索使用政策性支持工具,由中债信用增进提供全额担保,中关村科技担保作为地方国企代表为项目提供反担保支持。

图表7:科创债的主体信用对比(按数量)

信息来源:Wind,融中研究整理

科创债的意义

此次政策明确支持具有丰富投资经验、出色管理业绩、优秀管理团队的私募股权和创业投资机构发行科技创新债券,募集资金用于私募股权投资基金的设立、扩募等,为长期深陷 “募资难” 的一级市场开启了一个新的窗口,对缓解行业募资困境具有多重积极意义:

拓宽融资渠道:以往私募股权投资机构主要依赖传统的股权融资方式,而科技创新债券为其提供了全新的债权融资途径,减少了对传统股权出资的依赖,降低了资金成本。

提供长期稳定资金:政策鼓励发行长期限债券,如东方富海发行的期限达 15 年的科技创新债券,这种长期资金能够与私募股权投资基金的长期投资策略相匹配,避免因短期资金压力而被迫出售投资项目,有助于投资机构保持耐心和战略定力,更好地支持科技创新企业的发展。

增强市场信心:允许私募股权投资机构发行科技创新债券,表明了监管部门对其行业的认可和支持,有助于提升市场对私募股权投资机构的信心,吸引更多的投资者关注和参与,为机构带来更多的合作机会和业务资源。

提升机构品牌影响力:成功发行科技创新债券意味着机构获得了市场认可,能够进一步提升其品牌影响力,有助于私募股权投资机构在市场竞争中脱颖而出,吸引更多优质的项目和人才。

风险分担机制的支持:政策创设了科技创新债券风险分担工具,由央行提供低成本的再贷款资金,地方政府和市场化增信机构等共同参与风险分担,降低了融资成本,提高了债券的信用等级和发行成功率,为私募股权投资机构发行债券提供了更有力的保障。