最近两个月,牛市的味道越来越浓了,但是上半场支撑起指数的银行股却意外的开始走弱。

什么原因呢?半年报里或许有一些线索。

目前,A股半年报全部披露完毕,在银行板块当中城商行的数据表现极其优秀,增速显著高于大盘。

在近两年的银行股中,发达地区的城商行是一匹黑马,单看半年报的数据,最好看的还属南京银行,所以以上半年最优秀南京为例,借着股价下跌的东风,我们正好可以看看目前的城商行成色如何。

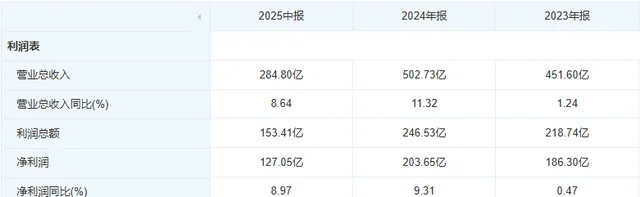

天眼查APP显示:2025上半年,南京银行营收同比增长8.64%,净利同比增长8.97%;2季度单季:营收同比增长10.81%,净利同比增长10.58%。

要知道,2季度单季,营收及净利增速双双实现两位数增长的,仅有4家;另外,南京银行总资产同比增速16.86%。总资产增速超过15%的银行,仅有2家;其中,南京银行总资产2季度环比1季度增加4.93%,所有银行中该项指标超过4%的银行,仅有5家。

综合营收、净利、规模增速,单看2季度,显然南京银行全面占优,属于最优秀的。

但如此优秀的背景下,2024年的三个遗留问题:依赖非息收入、零售风险攀升、合规压力,依然没有得到质的改善,也给未来的增长埋下了一些隐患。

三大症状何时改善?

首先就是收入失衡,南京银行一直被网友称为“债券之王”,除了投资回报真的高之外,南京银行的非息收入也是同期所有城商行中,占营收比例最高的。

根据半年报的数据,上半年,南京银行非息收入占营业收入的比值虽然下降了6.07个百分点,但依然还有45.06%。

但银行的收入中,并不是单纯的“不管黑猫白猫,抓住老鼠就是好猫”,可持续性是需要重点考量的指标,拿城商行中的龙头宁波银行举例,其非息收入占比仅仅30.76%,证明它的业务基本盘很强。

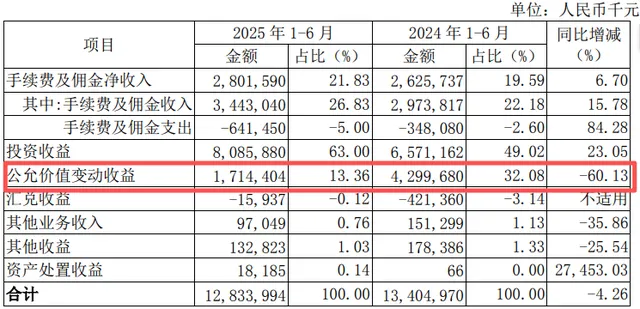

而且,如果进一步拆解的话,南京银行的非息收入中的投资收益又占了63%,相比上一年度同期的49.02%,增加了13.8个百分点,在失衡中进一步失衡。

这样的收入结构的失衡,一方面是投资收益做的确实不错(同比增加23.05%),另一方面则是其公允价值的变动导致的。

能够看到,其非息收入中,公允价值大幅减少60.13%。

说白了,南京银行非息收入的较高占比容易造成收入的不稳定,就比如公允价值变动损益通常被视为“账面财富”,在中报又大幅回落,虽然投资收益同比增长了23.05%,但整体非息收入同比却下滑了4.26%。

除了上述两点外,利息收入没能跟上节奏也是原因之一。

财报显示,在报告期内,公司利息收入 417.13 亿元,同比增长7.32%,显著低于营收的增长。

同时,南京银行利息收入占比较低也说明了主营业务对营收的支撑性不强,相比之下江苏银行、宁波银行等头部城商行利息收入占比均在70%上下。

不仅如此,在利息收入中,债券投资也显著高于营收增速,大幅增长14.87%至90.08亿,并且占利息收入的比值增加1.43%来到了21.74%。

而占比超七成的贷款和垫款业务的增速就没有这么可观了,整体增速只有7.23%,低于营收增速,其中,个贷仅有6.96%,业务占比也进一步下降。

我们可以看到,虽然已经出现了部分改善,但其营业收入依然十分依赖投资收益的单向助推,在2025年利率继续调降的预期下,年内息差收入仍面临压力(其净息差,依然只有1.86)。

换句话说,如果投资业务出现了下滑,南京银行的业绩一定会受到打击,所以南京银行似乎远没有到高枕无忧的时候。

而从具体业务来看,其将来的扩张也存在着不良攀升的风险。

让我们先从不良的数据看起,截至报告期末,南京银行不良贷款率 0.84%,较上年末上升 0.01 个百分点,看上去还不错,基本控制在行业平均水平之内,同比的增长也不高。

但细看之下,其母公司个人贷款不良率为 1.43%,较上年末增长 0.14 个百 分点,较一季度末下降 0.03 个百分点,个贷的不良率相较上年度出现了明显的抬头的迹象,而且,这部分零售业务的潜在风险明显高于行业平均水平。

其中,住房抵押贷款不良率有所上升,消费贷款不良率较上年末小幅上升。不仅如此,在银登的公开信息中,2025年南京银行的不良资产处置转让已经来到了第八期。

据不完全统计,其第三到第八期约4万户,处理金额本息合计约44.58亿。

当然,对不良资产合法合规的进行处理没有任何问题。

但和具体业务联系起来,就让人有些不安了。

具体到业务,这两年南京银行在谋求零售转型,积极拓展贷款业务,与度小满、乐信、京东数科等多个金融科技平台有合作关系,放贷业务遍布多地区。

结构上,消费类贷款依然占个人贷款的62.44%,这类贷款基本上就决定了整个板块的质量。

然而,大家都知道网贷本身的特性是方便,门槛低,利息高,使用网贷的这部分群体,多数都是年轻人,但是当前的经济形势之下,这部分年轻人的偿还能力确实需要打一个问号。

所以现在的情况是,网贷业务进度越快,结合其对不良资产的处置数据,其个贷业务的状况就越令人担忧。

此外,南京银行半年度关注类贷款虽然较年初下降了0.14个百分电,但相较上年度同期多了大约17亿,同比上升13.18%,

通常来说,关注类贷款是金融机构对某些贷款存在特殊关注,认为可能存在风险,但未发生逾期或逾期时间较短。因此,关注类贷款也可以理解为不良贷款“预备役”,正处于观望阶段,这一数字上升,也代表着南京银行后续资产质量或承压。

与此同时,南京银行的资产“安全垫”也在变薄。上半年,其拨备覆盖率和拨贷比也在进一步的下探当中,其中拨备覆盖率下降23.62个百分点,拨贷比相较上年度平均的3.00降至2.69。

因此,尽管不良率数据整体向好,但南京银行资产质量仍暴露出一定问题,而究其原因可能与该行过往压力未完全出清、内控管理存在不足等有关。

这就是最后一点,合规问题。

据了解,南京银行此前曾“踩雷”某大地产集团、雨润集团、三胞集团、丰盛集团等,虽已早早的计提减值准备,但或多或少都影响了该行的资产质量。

此外,该行的合规短板也有所暴露。据不完全统计,近5年内,南京银行方面累计收到罚单超40张,仅2024年就收到14张罚单,罚款金额超750万元。

今年截止八月份,据不完全统计,南京银行收到了7张罚单,其中不乏涉及“贷后管理不到位”“贷款资金未按约定用途使用”“虚增存贷款规模”等问题。

总的来看,南京的银行的中报可挑剔的地方不多,但文章开头提到的三大问题,都是影响其未来增长的关键因素。

而从全行业来看,这些问题其实也不只南京银行一家的存在。

高速狂奔的城商行,要踩刹车了?

整体上,这几年高速增长的城商行,都出现了不同程度的降速,动辄营收利润双位数的增长已经不多见了。

这一方面是在极速的扩张之后,用债转股的方式扩充资本金的需求没有以前大了,不用闪转腾挪调节利润了,另一方面,不良的压力越来越大了。

截止2025年6月末,商业银行不良贷款余额34342亿元,比年初增加1550亿元;其中124家城商银行不良贷款余额5806亿元,比年初增加372亿元,不良率为1.76%,和年初持平。

就像是南京银行反馈出来的,依然是看上去相当稳定的数据,但也有瑕疵。

这个不良的水平,一是整体上,会有不良率低的对公业务来帮助拉低平均水平;二是有相对规模较大的银行来拉平数值;三是有的不良率虽然相对不高,但是关注率较高;例如南方某小型城商银行6月末不良率为1.84%,但关注率高达9.74%。

业务层面上,很多城商行在资产扩张中加大了高风险的零售、小微贷款比重。例如,长沙银行零售贷款比重从2014年的29%逐渐提升到2022年的40%。江苏银行小微贷款从2021年的4800亿增长到2023年的6200亿。

加大零售、小微贷款的好处是,这类贷款市场需求大,收益率也高,能够与收益较低但风险低的基建类项目形成搭配,使头部城商行保持可观的净息差。但问题是,一旦来到经济下行期,个人贷款、小微贷款风险也会变高。

所以城商行想要扩张,不良依然是一个很难避开的难题。

另外,和南京银行类似,在追求增长的过程中,城商行面临的合规管理压力也不容忽视。

2025年以来,金融监管趋严,多家城商行因信贷管理不审慎、资金空转、存款数据造假等问题收到罚单,合规挑战成为影响其可持续发展的重要因素。

当前,利率仍在下行、息差仍在收窄,例如2025年6月新放一般贷款加权平均利率3.69%,同比下降44个BP。

在债券市场上,国有行,股份行因为业务的延展性,债券投资大多占比不足15%,城商行“塞翁失马焉知非福”,吃了一波红利。

但债券市场的牛市不会一直继续下去,依赖债券投资的城商行会迎来新的挑战。

综合来说,以后中小银行想要扩张,必须坚持“质量第一”,先实现“以质保量”,再实现“以量补价”。

所以未来,城商行可能会迎来一段蛰伏沉淀的时间。