刘永好和上海孩子的午餐生意

2025年的夏秋之交,开学季,上海校园午餐问题在社交媒体上发酵起来。家长们纷纷抱怨餐饮难吃、油腻,甚至存在食品安全隐患。投诉最多的供应商绿捷,覆盖全市500多所学校,日供餐量超50万份。

当媒体深挖绿捷背景时,一条隐秘的股权链条浮现:绿捷的实控方是香港公司Green Express Foods,其核心来自厚生投资,而厚生投资负责人王航同时出任新希望集团副董事长。绿捷董事长陶煦曾任新希望集团副董事长。

新希望,这个名字就要耳熟得多。刘永好,这位四川首富、新希望集团创始人,他的商业版图以一种奇特的方式延伸到了上海学生的餐桌。

对于年1400亿营收的新希望来说,校园配餐市场规模不过15亿,可说是微乎其微。为什么要通过如此复杂的股权安排进入这个“小生意”?

更耐人寻味的是时间节点:2023年新希望养猪业务巨亏,股价大跌,传统主业面临困境。与此同时,绿捷却在上海校园配餐市场加速扩张,屡屡中标。

从饲料大王到学生餐桌,这个跨度背后蕴藏着怎样的商业逻辑?

被低估的“小生意”:校园配餐的财务密码

上海校园配餐市场年规模仅15亿元,对年营收1400亿的新希望来说,这似乎是个看不上的小生意。但仔细算账,结论完全相反。

绿捷服务50万学生,家长们通常提前一个月缴费,每人预付400元,公司账上常年躺着2亿元。这些钱不用付利息,光理财收益一年就有600万。

真正的利润来自成本控制。业内人士透露,原材料和半成品由绿捷提供给中央厨房,中央厨房做一份午餐,食材成本3-4元,人工1.5元,配送1.5元,加上其他最多10元。但收费15-25元,毛利率最低33%,静安区那些25元的午餐,毛利润率可能超过60%。绿捷2024年末员工1567人,服务50万学生,人均服务约320名学生,这种规模效应进一步压低了成本。

当然这在餐饮也是正常的毛利率。“这个生意的妙处在于旱涝保收,”一位投资人分析,"经济好坏,孩子都要吃饭。家长再不满意,也不能让孩子饿着。政府还有补贴,供应商有返点。算下来,覆盖10万学生就能年赚3000-4000万。"

绿捷的财务优势还体现在现金流上。学校配餐是预付费模式,没有应收账款风险。对比新希望主业——饲料业务要给养殖户赊账,养猪要等出栏才能回款,资金占用巨大。2023年12月,公司发布2023年度向特定对象发行A股股票预案,拟募集资金总额不超过73.5亿元,其中22.04亿元用于偿还银行债务,显示出资金压力之大。而校餐业务的现金流可以立即改善财务状况。

更妙的是,学校配餐几乎是“终身客户”——接触过学校招投标或者哪怕只是在学校生活过应该都对此深有体会——换供应商要重新招标,家长要开会,教育局要审批,麻烦到没人愿意折腾。绿捷从2014年成立到现在(前身为1999年创立的上海绿捷快餐有限公司),学校数量从几十所增长到500多所,几乎没丢过客户。

绿捷的中标能力则足够惊人——仅8月就拿下22所学校,这种"批量中标"在竞争性招标中极其罕见。一旦占据市场,竞争对手很难进入。家长们愤怒到“集体请愿让西贝预制菜进校园”,足见更换供应商之难。

新希望的算盘打得更精。2021年-2023年,新希望扣非净利润分别为-79.21亿元、-8.93亿元、-46.08亿元,三年内亏损金额高达135亿元。集团2023年养猪业务面临巨大困境,新希望全年出栏生猪1768万头,同比增长21%,稳居全国第三,但价格暴跌导致巨亏。50万份午餐每年需要数千吨肉类,虽然量不算太大,但这是个稳定的消化渠道。更重要的是定价——内部采购可以灵活调节价格,把利润在产业链不同环节间腾挪。

对比新希望主业的惨淡——2024年上半年,新希望净亏损达到12.17亿元,亏损金额在上市养殖企业中位列第一,股价跌去70%、市值蒸发千亿,校餐这门小生意简直是避风港。在如此巨大的资金压力下,任何稳定的现金流业务都弥足珍贵。

问题是,这么好的生意,刘永好为什么不直接做?

资本迷宫:绕道香港的股权游戏

据财新报道,绿捷在屡遭投诉的情况下屡屡中标,已经引发了公众对“绿捷存在强大背景”的猜测。

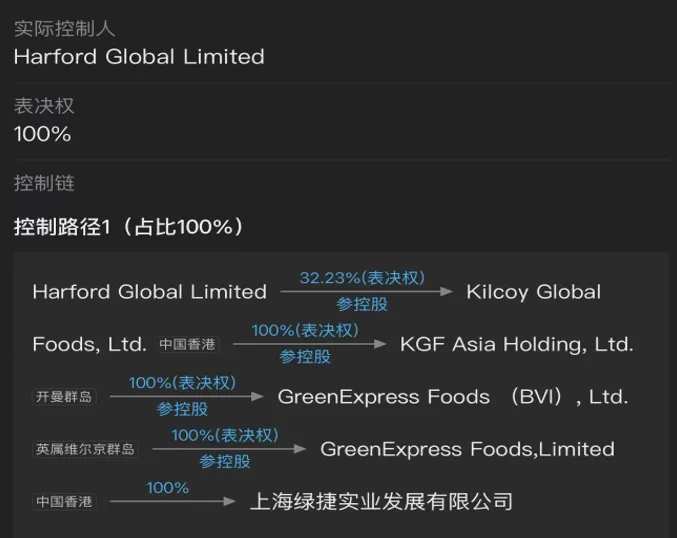

绿捷的股权结构极其复杂:其为港澳台法人独资,唯一股东是香港公司Green Express Foods Limited,成立于2018年4月20日。这家香港公司的三名董事张天笠、王航、陈云仪,同时在厚生投资任职。其中王航是北京厚生投资管理中心创始合伙人,同时担任新希望集团副董事长,民生商银国际控股有限公司副董事长,这两家自然都与刘永好直接相关。

网上爆料出了如下的股权结构:

这种离岸架构在中国企业中并不罕见,但用在校园配餐这个相对"小"的市场上,显得格外引人注目。从新加坡的Harford Global Limited,到香港、开曼、BVI,再到最终的上海绿捷,每一层都增加了追溯的难度。

笔者无法核实图中的每一环节,但开曼群岛公司Kilcoy Global Foods(KGF)最近为在美股上市披露的资料,为我们展现了餐桌如何延伸到一个错综复杂的资本迷宫。

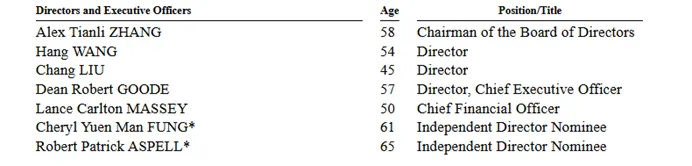

根据KGF披露的F-1文件,董事会名单读起来像新希望集团的高管会议:王航,新希望集团副董事长;刘畅,新希望六和董事长、刘永好的女儿;张天笠,与王航共同创立厚生投资。这家即将在纳斯达克上市的澳洲肉类公司,其实是中国农业巨头的海外布局。

从Kilcoy到绿捷的连接点是厚生投资(Hosen Capital)。F-1文件显示,2010年,王航和张天笠共同创立了这家"专注于食品和消费领域的领先私募股权公司"。财新的报道则揭示,香港公司GreenExpress Foods的三名董事——张天笠、王航、陈云仪,正是来自厚生投资。而GreenExpress Foods,正是上海绿捷的唯一股东。

KGF董事会

这种架构的精妙之处在于层层隔离。如果直接追查绿捷的股东,只能查到香港的GreenExpress Foods。即便深挖到厚生投资,它在法律上也是独立的私募基金,与新希望集团"没有关系"。但当我们看到基金的创始人同时担任新希望副董事长,当刘永好的女儿出现在被投公司董事会,这种"独立性"就成了一种法律游戏。

绿捷的管理层与新希望的关系则更为直接。董事长陶煦曾任新希望六和总裁、董事,现任金橡树投资控股(天津)有限公司法定代表人,而金橡树的唯一股东正是新希望六和。总经理葛均锋参股的上海易亨投资管理中心,95.25%的股份由新希望资产管理有限公司持有。董事董昕宇同样在金橡树任职。

值得注意的是,F-1文件中KGF披露的其在威海与上海有直接业务,据笔者所查,其通过澳牱香港控股有限公司控股了上海芸味食品有限公司,上海颐脍信息科技有限公司,威海裕丰水产有限公司等,葛均锋均在其中担任高管。在威海是否会复制此模式,则留待后续考察。

还有意思的是时间线。2014年9月,绿捷成立,创始人是张国华。这位能在6家上市公司(核能电力、启明星辰、陕西建工、氯碱化工、苏泊尔、奕瑞电子)任职的人物,横跨核能、信息、建筑、化工、家电、电子多个行业。2018年9月,张国华退出,香港公司Green Express Foods接手。几乎同一时期,绿捷曾短暂控股品测检测——那家为上海500多所学校午餐做质量检测的公司,但很快又退出了。

现在品测检测的股东变成了荀凤娣(80%)和张美华(20%)。根据爆料,张美华与张国华曾在已注销的上海协双、悦双等公司有密切联系,两人疑似亲属关系。如果属实,意味着食品供应和质量检测之间存在某种关联。

这种复杂架构带来的客观效果是显而易见的:追溯困难、责任切割、监管规避。如果绿捷与新希望存在大量关联交易,通过这种架构可以避免上市公司的信息披露要求。如果出现食品安全问题,责任追究到香港公司就会遇到司法管辖的障碍。

2020年4月,新希望集团进行了股权结构调整,新希望控股通过增资24亿元成为集团最大股东,持股75% 新希望集团股权架构大调整,刘永好女儿刘畅持股大幅下降。这次调整中,刘永好通过新希望控股间接控制了更多股权,而刘畅的直接持股比例从36.35%降至9.088%。这种"同一控制下的持股主体变化",实际上加强了通过离岸公司进行控制的便利性。

无论动机如何,这种股权安排的结果是:一家服务上海50万学生的配餐公司,其实际控制权藏在层层迷雾之后。当家长们在社交媒体上“集体请愿让西贝预制菜进校园”时,他们甚至不知道该向谁追责。

转型焦虑:从养猪到午餐的无奈之举

2023 年,新希望交出了一份极为艰难的成绩单。全年营业收入虽达 1417 亿元,但扣除非经常性损益后净利润仍亏损 46 亿元,这是公司连续第三年出现大额扣非亏损。刘永好曾在内部自嘲:“养猪养成了首富,也养成了首亏。”

拖累来自生猪养殖。猪价从 2020 年的高点接近 40 元/公斤一路下行,2023 年均价仅 15 元/公斤左右,不少企业测算单头亏损在 200–400 元。新希望当年出栏 1768 万头,养猪主业持续承压。

更要命的是,主业见顶的迹象明显。饲料曾是新希望的“现金奶牛”,但全国饲料总产量已连续三年徘徊在 3 亿吨左右,新希望的市场份额接近 9%,继续扩张空间有限。

相比之下,同行的反弹更明显。2024 年起,牧原股份凭借规模优势和成本控制,扭亏为盈,全年净赚近 190 亿元;温氏股份依靠“猪+鸡”双主业,同样恢复到 90 亿元以上的盈利。反观新希望,虽然在 2024 年和 2025 年初终于实现扭亏,但盈利规模微薄,远远落后于两大竞争对手。

资本市场的反馈也一目了然:新希望股价自高点已跌去六七成,市值缩水数百亿。刘永好赖以成就“养猪首富”的主业,正面临着猪周期与行业天花板的双重挤压。

新希望股价走势,来自雪球

刘永好急了。他经常提到美团王兴:“像美团这样的互联网科技公司,创立才10年左右,市值早已突破万亿。我们传统企业辛辛苦苦40年,也就两千多亿。”这种对比让这位创业老兵坐立不安。

下游必须突破。但直接做消费品牌谈何容易?新希望的牛奶、肉制品试了多年,在商超里毫无存在感。

校餐成了突破口。不需要品牌,不需要营销,还能直接触达消费者。更妙的是,这是to G业务的外衣下的to C生意——既有政府背书的稳定性,又有消费市场的想象空间。

校餐是个入口,50万学生背后是50万个家庭。掌握了他们的消费数据,未来可以推预制菜、生鲜配送、社区团购。或是这正是刘永好看中的。

新希望还在布局预制菜、中央厨房、连锁快餐。用刘永好的话说:"从饲料到餐桌,我们要打通全产业链。"2016年,新希望六和投资近3亿人民币,全资收购嘉和一品中央厨房。2022年,新希望集团成立新希望新活悦品商贸(北京)有限公司,打造预制菜品牌"预膳坊"。

当然,根据西贝贾老板的逻辑,中央厨房不是预制菜,无非是工序前置罢了。

对比同行更能看出刘永好的心态。温氏股份和牧原股份坚守养殖主业,即使巨亏也不轻易多元化;海底捞2021年关闭团餐业务,张勇说"不挣快钱"。但刘永好等不了,虽然其他板块也没有很好地实现风险对冲。刘畅是学MBA的,她更懂资本运作,不太懂养猪。刘永好必须给她搭建一个她能够驾驭的平台。

代际传承:新加坡护照背后的割裂

最讽刺的一幕发生在2019年新希望乳业上市敲钟现场。刘永好骄傲地说:"时隔20年,我第二次来深交所敲钟。"旁边站着的是女儿刘畅。

招股书里一个细节引发关注:刘畅早在2012年就取得了新加坡国籍。不只是她,刘永好的妻子李巍同样是新加坡籍。掌控中国50万孩子午餐的公司,实际控制人却是外国人。

"这种身份错位很微妙。"一位研究员朋友说,"当你的孩子不在中国上学、不吃中国校餐,你怎么可能真正关心这些午餐的质量?"

刘永好这代企业家的困境在此显露无遗。他们靠实业起家,在中国土地上打拼40年,积累了巨额财富。但在安排后代时,却不约而同选择了另一条路。刘畅在美国读MBA,在新加坡拿护照,通过境外公司持股。这是财富的全球配置,也是价值观的割裂。

更深的矛盾在于代际差异。刘永好当年卖掉妻子的手表创业,相信"勤劳致富"。但刘畅这代人生在富贵之家,她们相信的是资本运作、金融工程、全球化配置。特别是在如今新旧动能转换之际,再让女儿从小处做起已不可能,二代接班问题永远如此让人头疼。

一个细节很能说明问题。2018年刘永好在亚布力论坛说:"我要求儿女不能炫富,我儿子坐飞机一定坐经济舱。"但他没说的是,女儿刘畅掌控的新希望乳业,通过复杂的境外架构避税;他投资的绿捷,被家长们骂上热搜。

"这就是中国民营企业的悖论。"上述研究者说,"第一代赚钱在中国,第二代花钱在国外。第一代相信实业报国,第二代相信资本无国界。当这种分裂投射到具体业务上,就是今天的校餐问题。"

当然,刘永好自己早就迫不及待大步踏入金融领域,从银行保险到证券和产业投资平台,早就从实业转型为金融大佬,各种令人眼花缭乱的金融操作也不在话下,近些年又凭借人大代表的身份屡屡接触机器人,人工智能等新产业,这种学无止境的精神也属实让人敬佩。

但刘永好或许该想想:当年那个立志"让中国人吃得更好"的年轻人,看到今天的局面会作何感想?

结语

从1982年的1000元到2024年的770亿,刘永好用42年完成了一个创业传奇。但当这个传奇延伸到上海50万孩子的餐桌时,故事变了味。

校园配餐这门"小生意",照出了中国民营企业转型的尴尬:主业困顿下的慌不择路、资本运作对实业精神的侵蚀、财富传承中的价值观断裂。

新希望曾经代表着最朴素的创业梦想——让老百姓吃得起肉、喝得起奶。但今天,当它通过层层股权安排,隐身在一家被家长痛骂的配餐公司背后时,这个梦想还剩什么?

42年前那个卖掉手表养鹌鹑的年轻人,一定想不到有一天自己的生意会建立在孩子们"难吃"的午餐上。这不只是刘永好的困境,而是一代民营企业家的宿命——当财富积累到一定程度,初心就成了奢侈品。

历史会记住的不是他赚了多少钱,而是他让多少孩子吃不好午饭。

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信中搜索“融中财经”公众号,或者用手机扫描左侧二维码,即可获得融中财经每日精华内容推送。

1 融中财经原创文章未经授权严禁转载。

2 本站转载的内容,均已获授权,其版权归原作者所有。

3 网站所刊登内容出于传递信息之目的,并不意味赞同其观点、立场或证实其内容真实性。

4 涉企问题举报入口见网页底部或邮件至thecapital@thecapital.com.cn。

5 内容合作、转载、勘误或其他任何问题,请微信联系irongzhong。