今天,A股今年最大IPO打新了

A股年内最大IPO,呼之欲出了。

今日,长鑫科技启动申购,该股发行总数为66.88亿股,按照此次发行价8.66元/股计算,若本次发行成功,超额配售选择权行使前,预计该公司募集资金总额约579.19亿元;若超额配售选择权全额行使,预计募集资金总额约666.07亿元。

此前,长鑫科技招股书披露的募集资金需求为295亿元,募资总额仅次于中芯国际。但按照目前情况,以长鑫科技在超额配售选择权行使前预计的募集资金总额579.19亿元来看,这一数字轻松超过2020年中芯国际创下的532亿元募资纪录。简而言之,长鑫科技将一跃成为科创板历史上募资规模最大的IPO。

7月15日,长鑫科技董事长朱一明在科创板IPO路演中表示,“登陆资本市场,对长鑫科技而言既是新的起点,更意味着新的责任。我们希望通过本次募集资金投资项目,进一步提升技术研发能力和产业化水平,增强对市场需求的保障能力;同时,发挥龙头企业的带动作用,促进产业链协同发展,为我国集成电路产业生态建设贡献更大力量。面向未来,我们将始终坚持自主创新的发展道路。我们将继续保持对技术的敬畏、对创新的投入和对产业的热爱,持续提升核心竞争力,努力建设具有全球影响力的半导体存储企业。”

而在万人瞩目的“最大IPO”标签之外,创始人朱一明的二次创业、一场史无前例的员工造富,以及合肥十年如一日的精准下注,同样也是这个超级IPO的看点。

70后清华学霸,又收获一个巨无霸IPO

长鑫科技的故事,绕不开“朱一明”这个名字。

1972年出生的朱一明,本硕就读于清华大学,随后远赴美国纽约州立大学石溪分校,先后拿下物理学和电子工程两个硕士学位。2000年毕业后,他没有立刻回国,而是留在了美国硅谷,辗转iPolicy Networks、Monolithic System Technologies两家公司,从工程师做到项目主管,完整经历了芯片从设计到量产的全流程。

受硅谷这片创业热土的熏陶,朱一明心里也揣着一个创业的念头。于是在2004年初,32岁的朱一明在硅谷一家星巴克咖啡馆内,向清华企业家协会TEG发起人、1980级自动化系校友李军推销自己的天使轮计划。

清华校友这层关系,并没能让朱一明第一次就说服李军。直到第二次,带着更成熟的存储器IP方案的朱一明,才打动了李军。而真正打动李军的,是朱一明说出的两层判断,一是存储器产业的重心正从美国转向日本、韩国和中国台湾,中国大陆发挥更大作用的时机已经到来,二是他要做成中国最大的存储器设计和制造商。彼时,全球存储器设计制造已经完成从美国向日本的转移,几大巨头格局初定,国内还没有一家叫得上号的存储器企业。

被说动的李军不仅自己出资,还把朱一明引荐给了硅谷天使投资人周顺圭。周顺圭为朱一明投了10万美元,还把自家车库低价卖给他当创业基地。但硅谷终究成不了朱一明的主战场,因三星、海力士、美光这些巨头林立,有技术没市场,朱一明等人清晰地认识到,留在美国只能给别人打工。

真正的机会,还是在大洋彼岸的中国。

2005年,朱一明从硅谷的高薪职位离职,带着众多清华校友和其他投资人拼凑起来的资金,回到北京,在北京学研大厦成立了北京芯技佳易微电子科技有限公司,从事存储器芯片的生产研发。

公司成立后,朱一明很快发现,华为、中兴这类高端客户不会把订单交给一家初创小公司,于是把目标转向了消费类市场。2005年,公司拿到了第一笔订单,来自主营MP3芯片的瑞芯微电子,订单金额只有10万元,对方看中的是芯技佳易SRAM IP低功耗、低成本的优势。

从这笔10万元订单起步,芯技佳易一路做到了NOR Flash领域的头部玩家。2008年,公司研发的大温度范围、高存储密度产品击败了美国同类产品,并在当年推出国内首款180nm SPI NOR Flash产品。2010年,公司更名兆易创新;2013年,发布ARM Cortex-M3内核32位通用MCU和全球首颗SPI NAND Flash产品。

创业十年后的2016年,朱一明带着兆易创新登陆上交所主板,公司三大产品线均已跻身全球前三。以7月15日收盘价计算,兆易创新总市值超4000亿元。

捧出一个龙头IPO,没有让朱一明停下脚步。手握上市公司资源的他,把目光投向了存储器行业更大的一块蛋糕,DRAM。存储器是半导体产业的三大支柱之一,市场主要分为易失性和非易失性两大类,易失性存储器以DRAM为代表,主要用于PC和手机内存;非易失性存储器则以闪存为主,NOR多用于代码存储,NAND用于数据存储。

根据行业机构WSTS的数据,DRAM和NAND占据了全球存储器市场的绝大部分份额,兆易创新深耕多年的NOR Flash,彼时占比只有2%左右。这意味着,想要吃到最大的一块蛋糕,进军DRAM几乎是唯一选择。

朱一明最初想走并购这条捷径,锁定了DRAM产品营收已进入全球前十的北京矽成半导体,但这笔收购最终未能成行。收购不成,他转而选择了更艰难的一条路,自己新建一家DRAM企业。

如果说清华校友撑起了朱一明的第一次创业,那么第二次创业,接棒的换成了“中国最牛风投机构”合肥。

2016年,合肥长鑫(长鑫科技前身)落地合肥。这不是朱一明第一次与地方国资打交道,但DRAM这条赛道的烧钱程度,远超此前创业的兆易创新。一条产线动辄数百亿元投入,回报周期以五年、十年计,全国鲜有市场化基金和地方政府愿意接下这个盘。

但合肥愿意,且十年后的今天,事实证明合肥当初的选择是对的。

长鑫科技已成长为中国规模最大、技术最先进、布局最全的DRAM研发设计制造一体化企业,在合肥、北京两地拥有3座12英寸DRAM晶圆厂。据Omdia数据,按2025年第四季度DRAM销售额统计,长鑫科技的全球市场份额已升至7.67%,位列全球第四、中国第一。

而朱一明,也将在10年后再次挥起上市宝锤。

又一波造富潮将至

如果兆易创新、长鑫科技的故事是说一个清华学霸在二十年内先后创办了两家千亿级的企业的话,那么长鑫科技招股说明书中的另一个细节就是关于这位创始人是如何对待身边同行人的。

根据招股书的内容可知,朱一明目前持有长鑫科技大约15.98亿股股票,其中15.36亿股来自公司的第二期员工持股计划。2024年5月,长鑫科技董事会决议将该部分股份授予朱一明,以表彰其作为创始人为公司的发展所做出的历史性贡献。

拿到这部分股份之后,朱一明并没有把它们放进自己的口袋里。他自愿承诺,将其中的50%,即通过持有合肥集鑫肆拾壹号企业管理合伙企业(有限合伙)份额所对应的约7.68亿股(占公司目前总股本约767,920,918股),以后全部分配给长鑫科技以及其合并报表范围内的子公司在职员工作为激励,激励对象不包括他自己。

从时间上来看,这笔安排的分配周期很长。

计划中提到,在公司首发上市满36个月之后的五个自然年里完成50%的目标激励股的授予或者减持收益分配;在上市满36个月之后的十个自然年里完成剩下的部分。

就机制设计而言,这股激励股份全部来自朱一明个人的让渡,并没有增加公司的股本发行量,也不会对上市之后的新老股东权益造成稀释。招股书还说明了将来员工行权时所要支付的价格,在减去认购成本、税负和资金成本之后会全部无偿地交给公司;而未来目标激励股份减持所得收益,在扣除相关费用之后也会专门用来奖励员工,从而形成一个比较完整的分配体系。

另外,这不是长鑫科技第一次给员工“分蛋糕”。根据招股说明书的内容可知,公司在之前已经进行了两次员工持股计划,第一次于2021年9月开始执行,以1.05元/股的价格进行分配;第二次则在2年后的2023年6月启动,最低价格为0.108元/股。共完成了6760人的股权激励,包括管理人员、业务骨干、核心技术人员以及一线生产岗位上的员工。

据数据统计,到2025年底,公司的员工总数是19298人,也就是说公司有超过三成的员工持有公司的股票。

而且朱一明这次出让的7.68亿股,在市场机构看来,如果长鑫科技上市之后市值达到1.5万亿的话,那么对应的市值大约是162亿;如果市值上涨到2万亿的话,那么对应的市值就会超过200亿元。即使按照公司现有的将近两万名员工来粗略平均分配,每人也可以分到上百万元的价值。根据公开的信息,这是目前A股历史上最大的一次个人股权激励。

和这份股权让渡同期公布的,还有非常少见的一份长期锁定承诺。

朱一明承诺,自发行人股票在证券交易所上市之日起120个月内,不转让或委托他人管理本人直接或间接持有的发行人首次公开发行股票前已发行的股份,也不由发行人回购本人持有的上述股份。这样的锁定期限,在A股历史上同样并不多见。

合肥又赌赢了

比朱一明本人更早押注这场DRAM豪赌的,是合肥。

二十年前的合肥还是一个不为人知的小城,家底只有五个“5”,即5平方公里、5万人、5条路、5家企业,当地人自嘲为“五平方公里五万人,五条马路五盏灯”。

使合肥再次受到关注的是2007年的那次投资。当年合肥市拿出全市财政收入的三分之一来引进了当时亏损超过十亿的京东方,并且投资建设了六代TFT-LCD液晶面板生产线,这175亿的资金基本上都是由政府来担保的。

这场被称作“砸锅卖铁”的投资,最后换来了整个上下游产业链的落地,合肥也因此成为全球最大的显示产业基地之一。

拿下京东方之后,合肥又把目光投向了另一个卡脖子领域,存储器芯片。彼时,DRAM市场约96%的份额被三星电子、SK海力士和美光科技三家垄断,国内需求占全球三成左右,进口额接近300亿美元,却没有一家真正能打的本土企业。

早在2013年,合肥市政府就发布了《合肥市集成电路产业发展规划(2013—2020年)》,提出要建设成为“IC之都”,并把芯片设计以及特色晶圆制造作为主要发展方向。从时间上来说,合肥的这份规划比国家层面的半导体发展战略还要早一些。

于是,在2016年的这个背景下,长鑫科技的前身——合肥长鑫就成立了。据时任合肥产投总经理袁飞透露,长鑫存储一期建设投入180亿元,由合肥市政府出3/4的资金,兆易创新出剩下的1/4资金。

当时人们认为DRAM赛道是九死一生,一条产线动辄几百亿,投产之前可能要熬上七八年颗粒无收,全国没有多少市场化基金或者地方政府愿意接手这样的项目,但是合肥却选择逆流而行。

本次投资之后,合肥也面临着多年来的亏损问题。根据招股书内容可知,长鑫科技在2023年和2024年的净亏损分别是163.4亿元、71.45亿元,在2025年才实现归母净利润18.75亿元,比原来预计的2026或者2027年提前了一到两年。到2026年一季度的时候,公司的收入已经达到了508亿,比去年增长了七倍以上,归母净利润也超过了247亿;公司预计上半年预计实现营业收入1100亿元至1200亿元,同比增长612.53%至677.31%;归母净利润预计500亿元至570亿元,同比增长2244.03%至2544.19%。

经过了十年的数次融资之后,合肥国资在长鑫科技的持股版图也逐渐清晰。

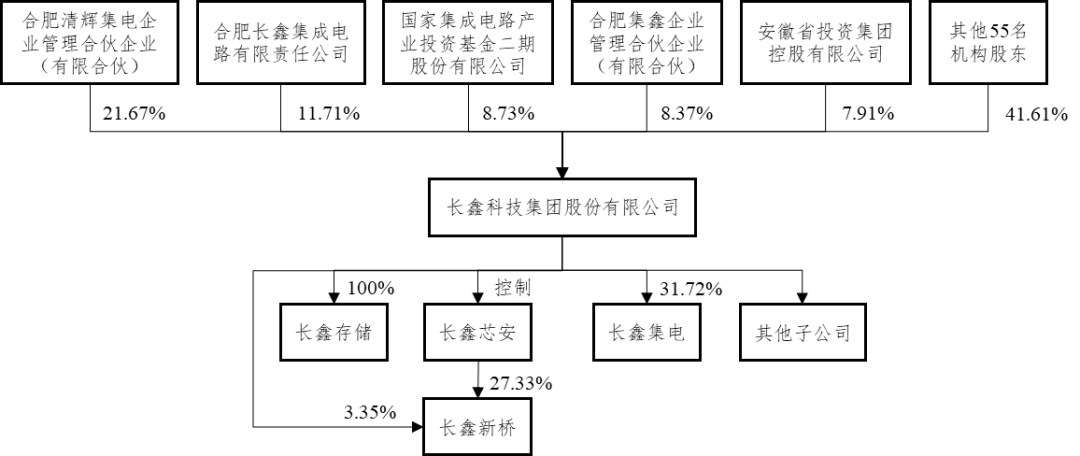

如上图所示,直接持有长鑫科技5%以上股份的股东为清辉集电、长鑫集成、大基金二期、合肥集鑫及安徽省投,分别持有长鑫科技21.67%、11.71%、8.73%、8.37%及7.91%的股权,其中清辉集电和长鑫集成均由合肥市国资委及经开区国资体系控制,加上产投壹号、产投高成长、合肥建长等多层持股平台,合肥国资体系合计持有长鑫科技股份超35%。

这就意味着,长鑫科技一旦上市之后市值超过万亿,合肥国资账面上的浮盈就将达到百亿甚至千亿级别。而合肥也并不是第一次“赌对了”,从当年对京东方的投资开始,到后来帮助蔚来汽车渡过难关,再到现在的长鑫科技,合肥的做法一直没变过,就是用龙头企业作为“链主”,带动整个产业链上下游的发展。

以长鑫科技为例,在围绕这家公司的过程中,合肥已经系统地引入并培养了一批材料、设备、封装、测试等配套企业。

更有趣的是,蔚来出现在了长鑫科技IPO战略投资者名单上,并且承诺认购金额为1.58亿元人民币,锁定期为18个月。双方将会对现有的车规级LPDDR4X、LPDDR5X产品进行合作,并且要建立一个稳定的、相互信任的战略合作关系。

对于合肥来说,账面上的盈利可能就是这场胜利中最为直接的一层。

更深层次上,合肥从过去一个家电组装之城,在近二十年的时间里把自身变成了一个完整的半导体产业链的落脚地。这次长鑫科技的申购号角也成了对长期主义押注的一个阶段性的检验。

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信中搜索“融中财经”公众号,或者用手机扫描左侧二维码,即可获得融中财经每日精华内容推送。

1 融中财经原创文章未经授权严禁转载。

2 本站转载的内容,均已获授权,其版权归原作者所有。

3 网站所刊登内容出于传递信息之目的,并不意味赞同其观点、立场或证实其内容真实性。

4 涉企问题举报入口见网页底部或邮件至thecapital@thecapital.com.cn。

5 内容合作、转载、勘误或其他任何问题,请微信联系rzcj2026。