全球最大自行车代工之王,去IPO了

1980年代末,天津的一位年轻人在工厂里刷着油漆。他可能不会想到,三十多年后,自己创办的公司会坐上中国自行车行业销售额前三的椅子,年产能700万辆,迪卡侬、闪电(Specialized)、松下都是它的客户。

这个人叫辛建生,高中学历,干过油工、钳工、车队队长。1992年,他创立了富士达,创始人从"富士胶卷"中取了"富士"二字,加了个"达"字,意为"抵达远方"。三十年后,这个朴实的名字真的把产品送到了全球近百个国家和地区。

2026年6月8日,天津富士达自行车工业股份有限公司迎来上交所上市委审议会议,沪市主板IPO进入最后冲刺。这个藏在车间里的行业巨头,终于站到了资本市场的聚光灯下。

但摆在台面上的问题同样直接:共享单车毛利率从6.82%跌到3.04%,单台毛利只剩15块;自主品牌营收占比不到2%;产能利用率最低跌到59.54%,在这样的底色上,公司却计划募资7.73亿元,新增100万辆产能。

一个值得追问的问题: 当"车间里的王者"试图走上资本牌桌,它的底气在哪,软肋又在哪?

代工帝国的崛起逻辑

富士达的故事,本质上是一个中国制造如何嵌入全球供应链的故事。

1998年,辛建生带领富士达与韩国公司Samchuly(三千里)合作,开启了国际化征程。此后二十多年里,富士达的客户名单越来越长:美国的Specialized(闪电)、荷兰的Pon集团、法国的迪卡侬、瑞士的Scott、日本的松下……国内共享单车三巨头哈啰、青桔、美团,也都出现在采购清单上。甚至已经倒下的ofo小黄车,也曾是它的客户。

这份豪华客户名单背后,是富士达搭建起的全球化制造网络:天津、常州两大国内基地,加上越南、柬埔寨的海外工厂,整车年产能达到700万辆。根据中国自行车协会的数据,2022年至2024年,公司自行车销售金额连续三年位居国内行业前三,2024年市场份额达到7.62%,排名第二。这一规模已经超过久祺股份、上海凤凰、中路股份等同行,仅次于中国台湾的巨大机械和美利达。

从经营模式来看,富士达的业务分为ODM(原始设计制造)、JDM(联合设计制造)、OEM(纯代工)和OBM(自有品牌)四个板块。其中代工业务是最核心的基本盘,2023年至2025年的营收占比常年维持在92%以上,2025年达到46.34亿元。公司被行业称为"两轮车界的富士康",这个比喻虽然通俗,但在某种程度上反映了它在全球自行车供应链中的分量,很多消费者骑着印有知名品牌Logo的自行车,但车架很可能出自富士达的天津或越南工厂。

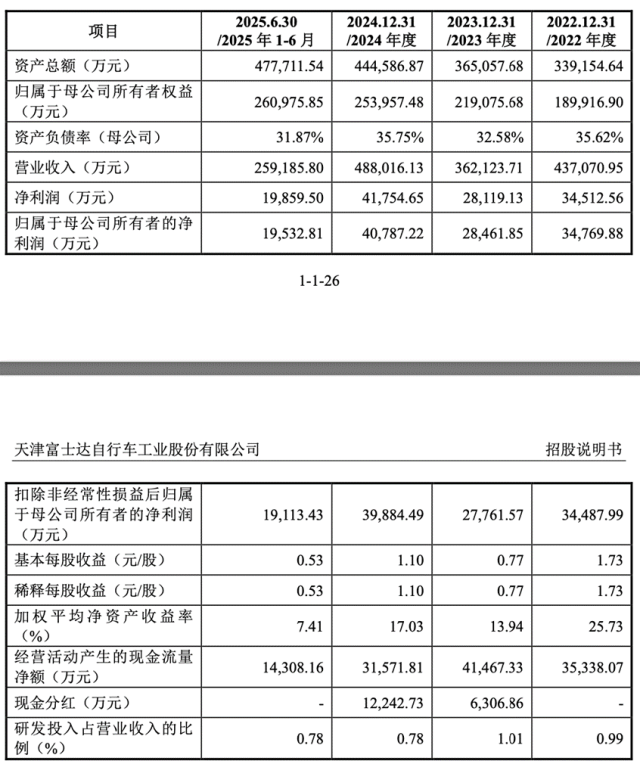

富士达的财务表现也佐证了这家"隐形冠军"的体量。2023年至2025年,营业收入分别为36.21亿元、48.80亿元和50.61亿元,复合年增长率约18.22%。2025年经营活动产生的现金流量净额达到6.27亿元,表现稳健。公司手握197项授权专利,拥有CNAS国家认可实验室,在低VOCs环保涂装、精密管材成型等领域形成了核心工艺积累。

(图片来源:招股书)

这些数据的另一面是,富士达的研发费用率常年低于2%,13项发明专利中有大量的工艺改进型专利,在高附加值的变速传动套件、电助力三电系统等核心零部件上,仍然依赖外部采购。这并非富士达一家的短板,而是中国自行车制造业的整体写照,在这条产业链上,最核心的零部件话语权仍然掌握在日本的禧玛诺(Shimano)和美国的速联(SRAM)手中。

富士达业务版图中最受关注的板块之一,是共享单车。2023年至2025年,公司向哈啰、青桔、美团的共享单车销量分别为93.24万辆、129.66万辆和121.62万辆。三家的合计采购金额占富士达共享单车总收入的90%以上。

但规模的另一端是微薄的利润。 2023年到2025年,共享单车的平均出厂价从414.18元一路涨到506.01元,看上去价格在提升,但毛利率却从6.82%一路降到了3.04%,每辆车能贡献的毛利从28元降到26元,再降到15元。作为对比,上海凤凰2025年共享单车业务的毛利率为3.94%,虽然也不高,但略高于富士达。

这意味着什么?一辆标价500元左右的共享单车,工厂在生产、组装、质检之后,实际到手的毛利还不够在连锁餐厅点一份单人套餐。这种"规模换流水"的生意逻辑,反映出共享单车代工市场的高度竞争。

一位行业观察者这样形容:共享单车的代工业务就像流水席,量很大,菜品很多,但每道菜只能赚个油盐钱。三巨头通过招投标机制压低价格,代工厂之间为了保住订单不断压缩利润空间。富士达手里握着最大的份额,但也承受着最低的边际收益。

代工模式的天花板效应

增收不增利,这是富士达近三年财务数据中最微妙的信号。

2023年到2025年,公司营收增长了14.4亿元,增幅接近40%;但扣非归母净利润从2.78亿元增至3.74亿元后,2025年反而同比下滑了6.27%。主营业务毛利率从14.39%降到了13.39%,三大业务板块的毛利率全线承压。

具体来看,传统自行车的毛利率从14.22%降至12.78%;电助力自行车从18.65%降至16.11%(虽仍为三大板块中最高);共享单车从6.82%降至3.04%。与此同时,自有品牌(OBM)的毛利率2025年仅为3.71%,同样不乐观。

这种"越卖越多、越赚越少"的现象,在代工企业中并不罕见。原因往往来自几个结构的叠加:

一是汇率。富士达的境外收入占比常年超过70%,2023年至2025年分别为74.42%、69.26%和72.12%,产品主要流向北美、欧洲、日韩市场。外销收入以美元或欧元计价,而成本端以人民币结算,汇率波动直接影响利润。2026年第一季度,公司营收同比增长12.74%,但归母净利润同比下滑9.48%,主要原因正是美元兑人民币汇率下行带来的汇兑损失。公司测算,若剔除汇率影响,一季度净利润同比增长10.47%。

二是贸易壁垒。2025年,受美国关税政策调整影响,富士达向北美地区出口的自行车数量同比减少了45.79万辆,收入减少2.68亿元。美国是全球最大的自行车进口市场之一,贸易政策的变化对代工企业的影响直接而迅猛。

三是头部客户的订单波动。2025年,荷兰Pon集团的采购额从上一年的4.55亿元腰斩至2.25亿元,美国Specialized(闪电)的订单同比缩减了超过30%。仅这两家客户,2025年的采购金额就较上年减少了3.48亿元。大客户的每一份订单增减,对富士达来说都是营收层面的一次剧烈晃动。

换句话说,代工模式的核心风险在于"市场在别人手中"。品牌方可以根据市场趋势、库存水平和成本考量随时调整采购策略,而代工厂只能被动应对。

产能利用率下滑,为何还要扩产100万辆?这是富士达IPO过程中被上交所两轮问询重点关注的议题。

先看数据:2025年,富士达各业务的产能利用率分别为——普通自行车77.17%,共享单车59.54%,电助力自行车89.80%。越南工厂的产能利用率仅为58.79%。整体来看,公司大致有接近30%的产能处于闲置状态。

在现有产能利用率并不饱和的情况下,富士达计划募资4.78亿元,用于"高端及电助力车智能制造项目",新增50万辆高端自行车和50万辆电助力自行车的产能。加上其他两项募投,研发中心建设(2.11亿元)和自有品牌与渠道建设(8297.45万元),合计募资7.73亿元。

(图片来源:招股书)

上交所的问询直指核心:新增100万辆产能,拿什么来消化?

富士达的回复逻辑围绕三条主线展开:一是期末含税在手订单18.08亿元,说明需求端有支撑;二是新增产能主要依托现有海外头部客户的新增订单和新开发的境外品牌客户来消化;三是明确表示"不将自有品牌作为主力消化渠道"。

但也必须指出,富士达并未披露可落地的大额长期锁价框架订单。其论证更多基于两个宏观逻辑,全球电助力车行业景气上行、存量客户合作关系稳固,缺少确定性长单的托底。与此同时,全球电助力车行业具有周期性特征,美国等主要出口市场的关税政策也存在变数。2025年,美国自行车进口量同比下降约21%,富士达对美出口量同步下滑,就是这一风险的例证。

不过从另一个角度看,扩产也是一种"以攻为守"的战略选择。电助力自行车(E-bike)是富士达三大业务中增长最快的板块,2025年实现收入11.71亿元,同比增长18.61%,毛利率高达16%-18%,远高于传统自行车和共享单车。全球E-bike市场规模2025年已突破200亿美元,欧洲市场E-bike已占新售自行车总量的一半以上,德国2023年售出210万辆E-bike。富士达选择在电助力方向上下重注,押注的是整个出行产业的电动化转型红利。

公司还计划在波兰投资建厂,用于生产电助力自行车,以规避欧洲市场的贸易壁垒。从供应链本地化布局来看,这是一个符合行业趋势的决策,越来越多的中国制造企业在从"产品出海"转向"产能出海"。

代工老大的品牌困局与资本新局

在自行车行业,富士达的制造能力有目共睹。但一个绕不开的问题是:为什么自有品牌做了三十多年,占比还在2%以下?

富士达目前拥有"BATTLE"和"邦德·富士达"两个自主品牌。2023年至2025年,自有品牌收入分别为7106.5万元、1.02亿元和8789.24万元,营收占比在1.75%到2.11%之间波动。2025年,自有品牌的毛利率仅为3.71%,远低于ODM代工业务的15%-18%和OEM业务的8%-13%。

公司对此的解释是"代工为主、品牌薄弱"是基于发展战略的主动选择,同时也坦承对自有品牌投入不足。

但这个"主动选择"背后,有一个更深的产业逻辑制约。富士达的核心代工客户迪卡侬、闪电(Specialized)本身就是全球知名的自行车品牌,它们在终端市场与富士达的自有品牌存在直接竞争。如果富士达用代工积累的制造能力、供应链优势和技术经验去大规模推广自有品牌,很可能触怒核心客户,导致代工大单流失。

这是一种"两难选择",不做品牌,永远在价值链的低端赚辛苦钱;做品牌,可能失去每年几十亿元的代工收入。从目前的财务数据来看,富士达选择了将自有品牌维持在一个"象征性存在"的规模,既不放弃,也不全力投入。

这次IPO募资计划中,有8297.45万元用于自有品牌与渠道建设。这笔钱不算多,但至少传递了一个信号:公司意识到,光靠代工没有未来,品牌化是不可回避的一步。

富士达此次IPO的募资总额为7.73亿元,投向三个方向:高端及电助力自行车智能制造(4.78亿元)、研发中心建设(2.11亿元)、自有品牌与渠道建设(0.83亿元)。

但市场也对一些治理层面的问题投来了关注的目光。辛建生、赵丽琴夫妇合计控制公司96.94%股份的表决权,是典型的"一股独大"式家族企业。2023年至2024年,公司累计现金分红约1.85亿元,按持股比例计算,绝大多数流向了实控人家庭。在分红之后不到一年,公司即向市场募资7.73亿元,这一节奏引发了一些争议。

根据招股书信息,公司账面货币资金达15.91亿元,交易性金融资产0.89亿元,合计流动资金约16.8亿元,有息负债仅8048.92万元。从账面数据来看,公司确实具备一定的自筹资金能力。但站在企业战略发展的角度,资本市场本身不仅是融资渠道,更是企业品牌背书、治理结构优化和长期价值释放的平台。 对一个年营收50亿元、行业排名前三的制造龙头而言,走向IPO是一个自然而然的选择。

值得关注的一个细节是:从2022年完成股改,到2025年底递交IPO申请,再到2026年6月上会审议,富士达的IPO进程推进效率并不低。这从一个侧面说明,监管层对制造业龙头的资本化诉求保持了一定程度的理解。

此外,公司与头部客户闪电(Specialized)合资设立了新加坡红鹤公司,富士达持股49%。这一"客户+联营方"的双重关系,既是深度绑定的体现,也意味着双方利益已经超越了简单的代工供需关系,进入更深层次的战略协作。

结语

富士达的故事,是中国制造企业群像中的一个典型样本。

它用三十年时间证明了中国制造的规模化能力和供应链韧性:一个高中学历的天津人,带着一群工人,把一辆自行车的年产量做到了700万辆,让全球顶级的自行车品牌都在它的车间里"下单"。这是中国制造的骄傲。

但它的困境同样典型,当规模扩张撞上天花板,当利润增长落后于营收增长,当自有品牌长期"想做而不能做",代工企业该如何找到第二增长曲线?

这不是富士达一家的问题。 从服装到电子,从家具到家电,无数中国代工企业都站在类似的十字路口,要么在代工的舒适区里继续"薄利多销",要么顶着阵痛向品牌和研发两端延伸,走一条更难但更有价值的路。

富士达用实际行动给出了自己的选择:扩产电助力车、建设研发中心、试水自有品牌、走向资本市场。 这条路能不能走通,不仅决定着富士达这家公司的未来,也在某种程度上回答着一个更大的问题,在全球产业链重构的浪潮中,中国制造能否从"车间里的王者"变成"品牌上的强者"?

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信中搜索“融中财经”公众号,或者用手机扫描左侧二维码,即可获得融中财经每日精华内容推送。

1 融中财经原创文章未经授权严禁转载。

2 本站转载的内容,均已获授权,其版权归原作者所有。

3 网站所刊登内容出于传递信息之目的,并不意味赞同其观点、立场或证实其内容真实性。

4 涉企问题举报入口见网页底部或邮件至thecapital@thecapital.com.cn。

5 内容合作、转载、勘误或其他任何问题,请微信联系rzcj2026。