史上最大IPO,SpaceX值不值1.77万亿美元?

美国东部时间6月12日,埃隆·马斯克的SpaceX在纳斯达克上市,首日开盘大涨29%,开盘报174美元/股。

公开资料显示,SpaceX发行价为每股135美元,其估值将达到1.77万亿美元,融资额最高可达750亿美元,是沙特阿美创纪录IPO规模的三倍多,也是阿里巴巴2014年IPO融资额(218亿美元)的三倍多。

这一天的到来,让华尔街等了整整两年。2024年,SpaceX在私募市场的估值还只有2100亿美元。2025年底的员工股权收购中,涨到了3500亿美元。而现在却到了1.77万亿美元。

这是什么概念?做个简单换算:按照2026年一季度末的数据,腾讯控股的总市值大约是3.76万亿元人民币,贵州茅台的市值大约是1.67万亿元人民币。1.77万亿美元折算下来,大致相当于3.3个腾讯再加上4.3个茅台。

一家二十年前还在用二手零件攒火箭的公司,如今却跻身全球市值最高的十家上市公司之列,仅次于苹果、英伟达和微软,并超越包括Meta、Alphabet和亚马逊在内的所有其他上市公司。

问题是这个价格,买到的究竟是什么?

一半是印钞机,一半是碎钞机

要理解SpaceX,首先要抛弃“火箭公司”这个标签。翻开2025财年的合并报表,你会发现这家公司本质上是一家三层结构的公司,每一层运转的逻辑截然不同。

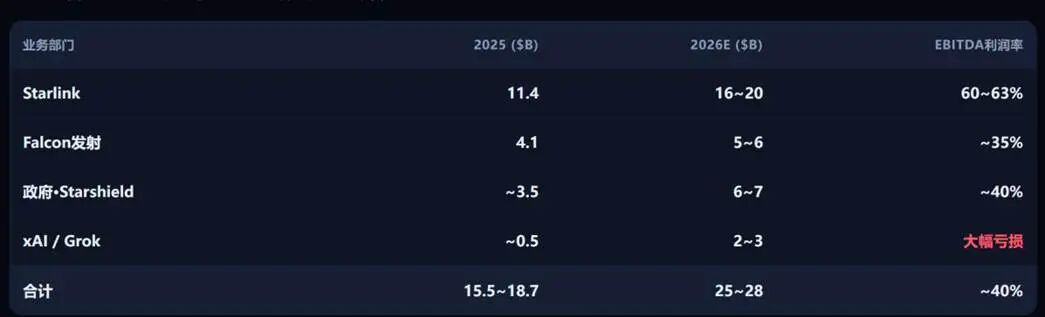

第一层:Starlink是真正的“现金奶牛”

截至2026年3月,Starlink在全球164个国家拥有1030万订阅用户,每个月还在以75万到150万的速度新增。2025财年,Starlink贡献了114亿美元的收入,占公司总营收的61%,同比增长50%。

(SpaceX按业务板块划分的收入,图片来源:Wall Street 独立财务看板 SpaceXChart)

更关键的是利润率。这部分业务的运营利润率高达38.6%,如果把EBITDA拉出来看,有市场分析估算能达到60%到63%。

原因不难理解。卫星是沉没成本。9600多颗卫星一旦打上天,每增加一个用户带来的边际成本极其有限。地面站的折旧在拉平,卫星利用率在提高,直连手机(Direct-to-Cell)功能几乎不需要额外硬件投入。这就是规模效应,前期疯狂烧钱建基础设施,后期每个新用户都几乎是纯利润。

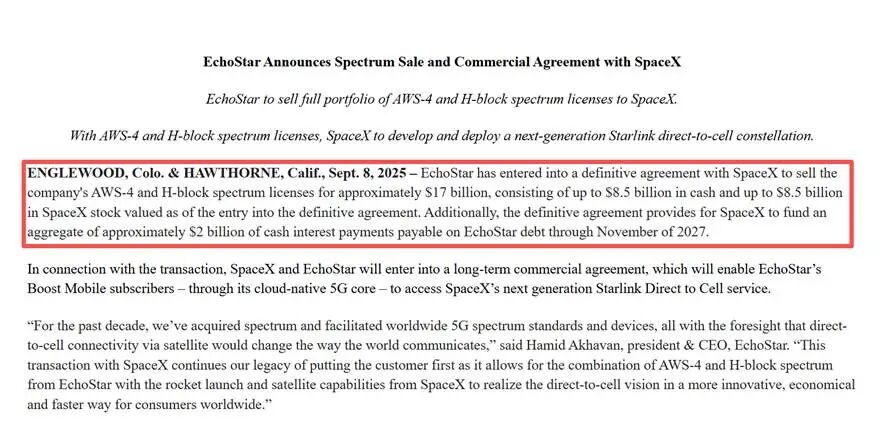

SpaceX还在2025年9月做了一笔关键交易:以170亿美元(一半现金、一半股票)从EchoStar手中买下了AWS-4和H-Block频段的频谱牌照。这意味着Starlink的直接连手机业务不再依赖T-Mobile等合作伙伴的网络,它有了自己的“空中高速公路”,新一代卫星的容量据称将提升“超过100倍”。

(图片来源:美国证监会官方企业信息库(EDGAR))

(图片来源:美国证监会官方企业信息库(EDGAR))

第二层:Falcon发射,稳如老狗但不性感

Falcon 9和Falcon Heavy在2025年执行了165到170次发射,占全球商业发射市场约90%的份额(按入轨质量计算)。全年发射业务贡献收入约41亿美元,运营利润率大约35%。

这部分业务的特点可以概括为八个字:高度确定,没有想象空间。它能挣钱,但挣的是辛苦钱。全球商业发射的蛋糕就这么大,SpaceX已经吃掉了绝大部分,剩下的增量不会太多。华尔街不会因为“明年多发射10次”就给一家公司100倍的市销率。

第三层:Starship和xAI,两台超级碎钞机

然后是让整张报表从“尚可”变成“惊悚”的部分。

Starship在2025年烧掉了30亿美元的研发费用。2026年第一季度,这个数字又干掉了9.3亿美元,年化速度逼近37亿美元。5月22日,Starship V3完成了首次飞行,上层飞船成功在印度洋受控溅落,但助推器回收失败。5月27日,FAA以“事故”为由下达了禁飞令,下一次飞行时间未定。

整年计划飞25次,实际只飞了5次。从2019年项目启动至今,累计研发投入已经超过150亿美元,而第一次商业载荷任务最早也要等到2026年下半年。NASA已经等不及了,阿尔忒弥斯载人登月计划中,SpaceX原本是唯一的着陆器供应商,但2026年NASA把项目重构成了“谁先准备好就用谁”的竞赛模式,蓝色起源的Blue Moon被拉进来做备选。SpaceX的登月垄断权,没了。

xAI则是另一个级别的财务黑洞。2026年2月,SpaceX通过全股票交易收购了xAI,将其并入报表。这笔交易把马斯克的AI帝国Grok大模型、X(Twitter)平台和Colossus超级计算集群,全部塞进了SpaceX的资产负债表。

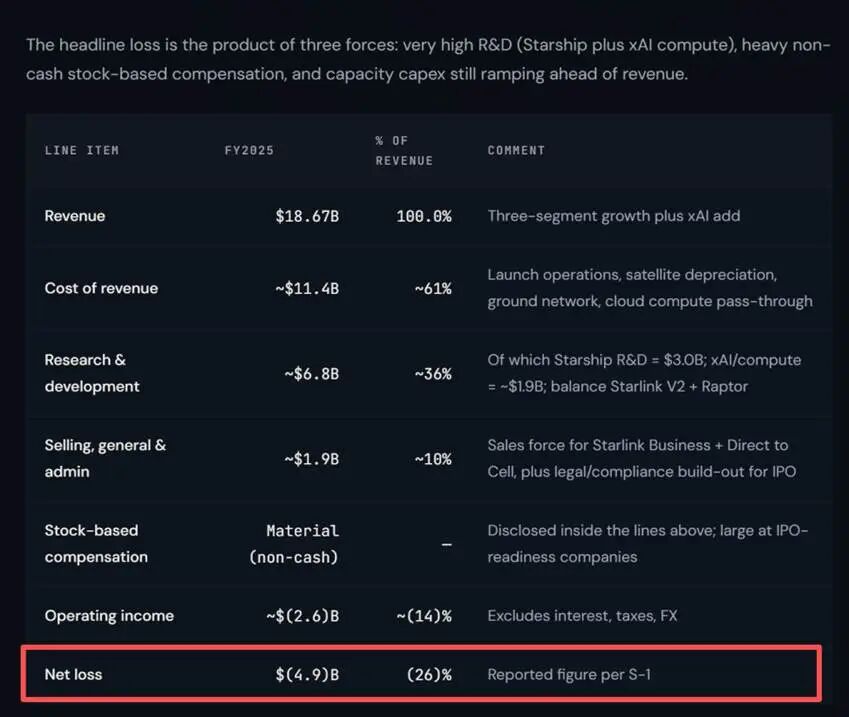

结果是什么?2025财年,SpaceX整体从2024年独立口径的盈利7.9亿美元,变成了合并口径的净亏损49.4亿美元。

(SpaceX亏损数据,图片来源:Wall Street 独立财务看板 SpaceXChart)

(SpaceX亏损数据,图片来源:Wall Street 独立财务看板 SpaceXChart)

xAI一个部门的运营亏损就高达64亿美元,而它只创造了32亿美元营收。2026年一季度,AI部门又亏了约25亿美元。Colossus 1号超级计算机集群(位于孟菲斯,22万张GPU,300兆瓦供电)的部分算力被租给了竞争对手Anthropic,月租金12.5亿美元——但这笔钱能拿多久?马斯克自己在招股书中承认,这是“灵活的180天合同,任一方可提前90天终止”。

750亿美元买是十年后的一张船票

理解了这家公司的三层结构,IPO估值就有了讨论的基础。1.77万亿美元是什么水平?按2025年合并营收186.7亿美元算,市销率大约是95倍。

做个横向对比:英伟达目前市销率大约30倍,已经被称为“AI泡沫的风向标”;AWS如果立上市,分析师给的目标市销率不过是15倍。SpaceX的估值倍数,已经提前把“统治三个万亿级市场”的叙事完全计入了价格。

资本市场从来不缺“画饼”的案例。2000年互联网泡沫时,思科的市销率一度触及38倍,被后世反复引用为“非理性繁荣”的经典案例。SpaceX的95倍,是思科巅峰时期的两倍有余。

那么,华尔街凭什么给这个价格?答案是三个故事。

首先Starlink不是电信公司。

传统的电信运营商Verizon、AT&T、中国移动之所以只有个位数的市销率,是因为它们的增长几乎等于GDP增速。但Starlink不一样,它不需要在世界每个角落建基站,一颗卫星覆盖的面积相当于一座城市的基站群。1030万用户已经是全球第一大卫星互联网服务商,但全球还有超过25亿人没有接入互联网。如果Starlink能吃掉这个市场的哪怕5%,年收入就是千亿美元级别。再加上航空Wi-Fi、海事通信、远程医疗、自动驾驶车联网,每一种场景都在把“带宽”从消费品变成基础设施。

其次Starship如果成功,将彻底改写太空经济的成本公式。

Falcon 9已经把每公斤入轨成本从2万美元降到了约2700美元。Starship的设计目标是再降一个数量级,每公斤不到200美元。这意味着什么?

今天你花100万美元才能送一颗小卫星上天,将来可能只需要1万美元。这不是“更便宜的火箭”,这是人类历史上第一次把“进入太空”变成一种大宗商品。马斯克在Starship V3首飞后说过一句很有代表性的话:“我们的目标是每年发射1万次以上,每次携带200吨有效载荷进入有用轨道。”如果你相信这个故事,那么SpaceX未来控制的不只是一家火箭公司,它控制的是地球和太空之间的唯一高速公路收费站。

最后xAI是暗线,也是最大的变数。

招股书中提到了“轨道AI数据中心”的远期愿景,在太空中运行大规模AI推理集群,利用宇宙真空散热、近零成本的太阳能供电。这听起来像科幻小说,但别忘了,Colossus 1号集群现在已经能为Anthropic产生每年约150亿美元的租金收入。如果未来这个集群不再租给别人,而是全部用于Grok的推理服务,那利润模型将完全不同。当然,目前这还只是一个PPT上的故事。

但这里有一个所有投资者都必须正视的悖论。

SpaceX之所以能以95倍市销率定价,是因为市场在为一个“成功后”的场景买单:Starship实现全复用、Starlink用户突破3亿、轨道AI数据中心投入运营。但这个“成功后”的场景要变成现实,恰恰需要IPO融来的750亿美元来支撑Starship加速研发、Starlink V2组网和AI算力扩张。

换句话说,SpaceX在用“梦的价格”融资,去建造那个梦本身。如果梦碎了,价格会从哪里来就跌回哪里去。

2026年三场“万亿IPO”同时上演

把镜头拉远,SpaceX并不是孤例。

2026年正在成为人类资本市场史上最壮观的IPO年份。除了SpaceX的1.77万亿美元估值、750亿美元募资,还有两家“AI超级独角兽”也在排着队敲钟。

OpenAI,上一轮私募估值8520亿美元,计划2026年下半年以1万亿美元估值上市。但看看它的财务数据:2026年一季度营收57亿美元,调整后运营利润率负122%,典型的“赚得越多,亏得越多”。市场共识是,OpenAI的自由现金流要等到2029年甚至更晚才可能转正。

Anthropic,最新一轮融资后估值9650亿美元,已经提交了保密IPO申请,最早可能在2026年秋季登陆公开市场。它可能是三家中财务最“好看”的:2026年二季度有望实现首个盈利季度,营收接近110亿美元,但这背后是年化收入增长80倍的极端增速,和超过10吉瓦的算力建设承诺。它的“盈利”,脆得像纸。

三家加起来,总估值约3.6万亿到4万亿美元,计划募资总额可能超过1500亿美元。做个对比:2016年到2025年这十年间,美国全部IPO的募资总额加起来也只有4690亿美元。2026年一年的三个项目,就可能吃掉过去十年总和的近三分之一。

这不是“火热”,这是市场流动性的一次极限压力测试。

摩根士丹利的一面旗上写着“未来几年AI基础设施资本支出将达到3万亿美元”,摩根大通把数字拉到了“未来五年5万亿美元”。这个逻辑是对的:英伟达市值2.5万亿、台积电8000亿、戴尔的AI服务器营收暴增757%,“卖铲子”的人已经证明自己能赚到真金白银。

高盛的另外一面警告也值得听:“估值已经定价了完美场景,任何一个季度的业绩不达预期都将触发估值重置。” 问题的核心在于:“用铲子”的人AI应用层还没有证明自己能回本。SpaceX的Starlink赚了,但xAI亏得更多;OpenAI的API调用量飙升,但每次调用都在赔钱;Anthropic勉强摸到盈亏平衡线,靠的是对算力供应商的极限压榨。

这像极了1999年到2000年的互联网泡沫前夕。

那时的市场也在讲述一个宏大的故事:光纤网络正在铺向全世界,服务器、路由器、交换机供不应求,思科一度成为全球市值最高的公司。后来的事实证明,这个故事没有错互联网最终确实改变了世界。但那些在2000年买了思科股票的人,等了整整20年才回到成本线。

今天站在2026年的时点上,我们面临的是同样的问题:方向是对的,但节奏和代价呢?

结语

回到6月12日的纳斯达克。

当SPCX的第一笔成交价跳动在屏幕上时,人类将见证一个史无前例的时刻:一家年亏损接近50亿美元、最核心的下一代产品尚未完成一次完整商业飞行的公司,市值超过了全球任何一家汽车公司、任何一家石油公司、任何一家电信公司。

这荒诞吗?也许。但换个角度想:1956年,当泛美航空的股票第一次在纽约证交所交易时,没有人知道喷气式客机时代的航空业究竟值多少钱。1997年,当亚马逊IPO时,没有人相信一家卖书的网站最终会变成2万亿美元的帝国。2004年,当谷歌上市时,“搜索引擎能赚钱吗”还是华尔街最流行的笑话。

SpaceX只不过把这个问题的尺度,从“一个行业”放大到了“星球之外”。

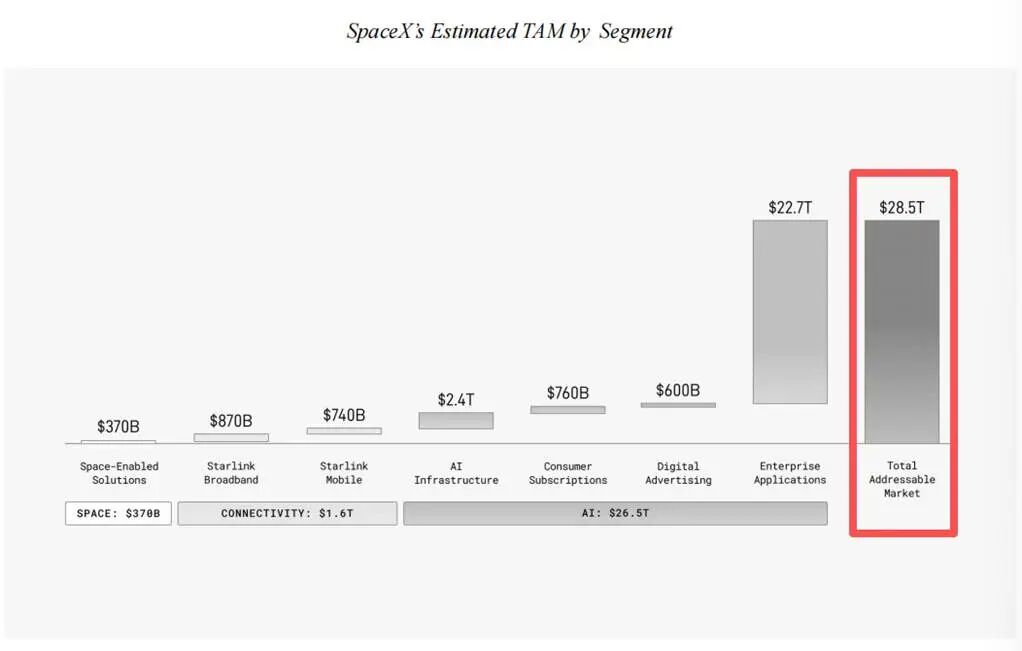

它的招股书里有一个容易被人忽略的数字:总潜在市场(TAM)估算为28.5万亿美元。这不是随便写写的,它对应的是三个市场的加总:全球通信连接市场的未来增量、太空运输和基础设施的商业化,以及AI算力的下一轮爆发。即便是最激进的批评者,也很难否认这三个市场各自都有数万亿的潜力。

(图片来源:SpaceX S-1 版 IPO招股书)

(图片来源:SpaceX S-1 版 IPO招股书)

但潜力不是利润,梦想也不是现金流。

对投资者来说,核心问题其实只有一个:你买的究竟是那个已经赚钱的Starlink,还是那个还不知道什么时候能赚钱的Starship和xAI?如果是前者,1.77万亿明显贵了。如果是后者,对不起,需要再等五年甚至十年才能验证。

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信中搜索“融中财经”公众号,或者用手机扫描左侧二维码,即可获得融中财经每日精华内容推送。

1 融中财经原创文章未经授权严禁转载。

2 本站转载的内容,均已获授权,其版权归原作者所有。

3 网站所刊登内容出于传递信息之目的,并不意味赞同其观点、立场或证实其内容真实性。

4 涉企问题举报入口见网页底部或邮件至thecapital@thecapital.com.cn。

5 内容合作、转载、勘误或其他任何问题,请微信联系rzcj2026。