4400亿资金追捧,海清智元“物理AI第一股”成色几何?

6月16日,海清智元的香港公开招股正式截止。此时距离它启动招股仅过了6天,但认购数字已经足够让人停下来思考:孖展超购近7200倍,认购总人数超30万,涉及资金逾4400亿港元,跻身港股历史主板前五名。

这家公司的名字,在财经版面之外几乎无人知晓。它不是互联网平台,不是新能源汽车,甚至不是那种频繁出现在科技媒体头条的大模型公司。它的主业,是让机器“看见”人眼看不见的东西——温度的异常、电弧的放电、气体的泄漏。它给自己贴上了一个标签:物理AI第一股。

问题随之而来,这4400亿,究竟是在押注一个真实的商业故事,还是在为一个概念估价?这家2013年成立于深圳、此前并不广为人知的公司,在“物理AI”的光环之下,究竟有多少真实的产业底色?6月22日正式登陆港交所之后,它的答卷才刚刚开始。

十三年“磨光谱”,一个老兵的第三次创业

技术的护城河,往往是用时间砌的。

理解海清智元,必须先理解它的创始人周波。1999年从高校毕业后,周波进入成都科力电子,此后辗转深圳图敏,逐渐在计算机视觉与热成像领域建立起专业认知。2005年,他与陈永刚联手创办深圳黄河数字技术,将网络视频监控产品做到行业前三,随后于2009年将公司出售给一家加拿大上市公司。这是他的第二次创业。

2013年,周波再度出发,在深圳创立海清智元。这是他的第三次创业,也是他将此前26年从业积累押注于一个更宏大判断的起点:可见光已经不够用了。

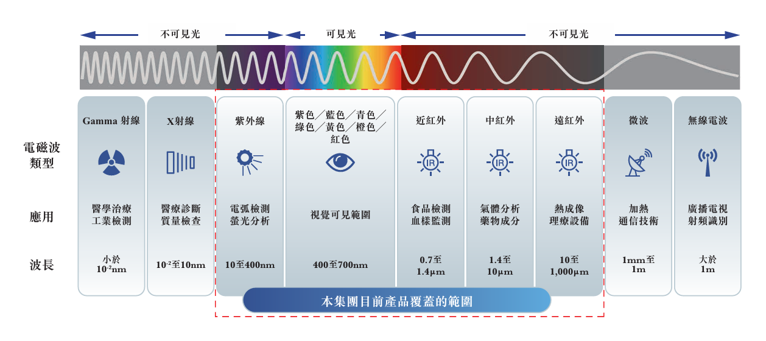

所谓“多光谱AI”,听起来专业,本质上并不难理解,就像给机器装上一双“超级眼睛”,这双眼睛不仅能看见可见光,还能看见红外线、紫外线、短波红外等人眼无法感知的光谱信息,再通过AI算法对这些数据进行理解和判断。当一台变压器开始过热,当一根电缆正在悄悄老化,当仓库里的货物因温度异常而面临自燃风险,普通摄像头看不出来,但多光谱AI能提前“感知”到。

(图片来源:招股书)

海清智元将这套能力提炼为“光感图算”全链路体系,从光学设计、自研传感器、图像算法,到端侧AI推理,再到自研大模型,全链路自主可控。这在国内同类企业中并不多见。

支撑这套体系的,是十余年的数据积累,1000万组多光谱感知数据点、10万宗危险事件记录、1万份安全工程知识图谱,这些数据构成了“智元起源大模型”的训练基础,也是竞争对手最难在短期内复制的护城河。在端侧推理速度上,海清智元号称约50毫秒,领先行业平均水平的2到4倍。

从知识产权角度看,截至招股时,公司累计拥有158项专利申请(其中101项已获批)、46项软件著作权,并主导或参与了近10项国家与行业标准的编制。自研“智元起源大模型”入选广东省首批人工智能行业大模型名录,并通过国家网信办生成式人工智能服务备案。

此外,公司还与长春理工大学、华中科技大学、西安科技大学建立了产学研合作,在基础光学研究与算法优化上保持持续投入。

这些参数,放在科技公司的IPO故事里并不罕见,但叠加在一起,指向的是一个判断:海清智元不是一家靠PPT讲故事的创业公司,而是一家有具体技术积累支撑的产业型企业。当然,技术壁垒的厚度,还需要市场竞争来持续验证。

从“卖硬件”到“卖服务”,三年内完成的战略蜕变

一家公司的成熟,很多时候体现在它学会了从卖产品到卖能力的那个转折点。

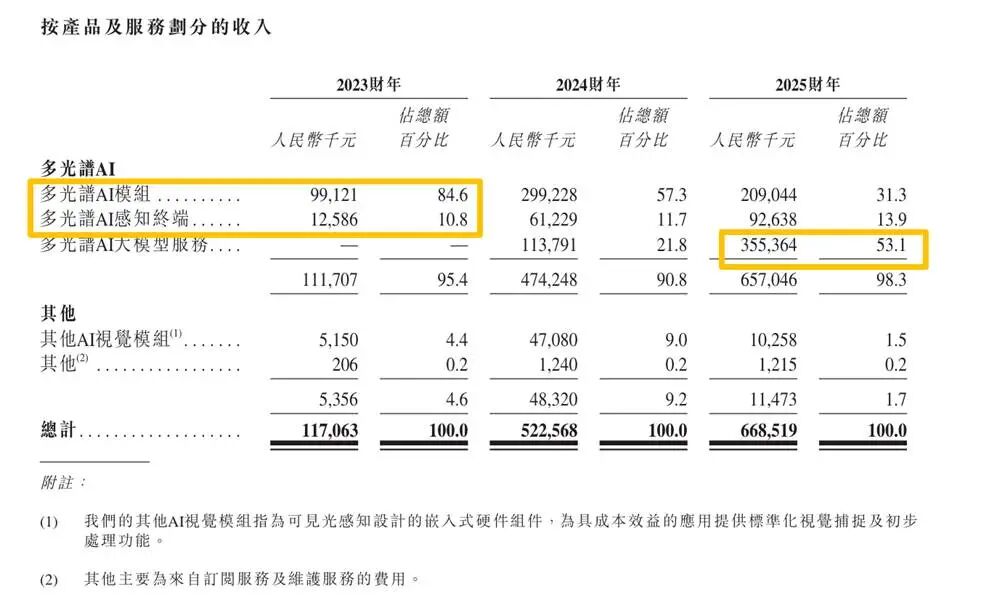

如果翻看海清智元的早期招股文件,你会发现一家典型的硬件公司:主要收入来自多光谱AI模组和感知终端的销售,毛利率仅有12.2%,这是2023年的面貌。

但到了2025年,这家公司已经很难被简单定义为“硬件厂商”了。2025年,多光谱AI大模型服务的收入占比从接近零飙升至53.1%,超越硬件业务成为第一大收入来源,毛利率也随之提升至22.3%。整体营收从1.17亿元增长至6.69亿元,三年复合增长率达到138.9%。

(图片来源:招股书)

这个转变背后,是一个鲜明的产业逻辑,硬件是管道,服务才是水。把多光谱感知设备铺到电厂、储能站、数据中心、工业园区之后,持续提供AI大模型巡检服务,算法迭代、模型维护、异常预警报告才是真正高附加值的部分。这也是软件和互联网公司过去二十年反复验证过的商业模式升级路径。

2024年是公司的转折之年。当年,海清智元不仅首次实现扭亏为盈(经调整净利润0.43亿元),还完成了“智元起源大模型”在广东省某工业园区的规模化商业落地。从“技术能做到”到“商业跑通了”,这中间隔着无数个实际场景的打磨,数据中心的服务器热分布检测、电力线路的绝缘老化预警、储能电池箱的温度异常识别、化工厂的气体泄漏感知。每一个场景,都需要足够的行业数据和足够丰富的模型训练。

IPO募资用途的分配,也折射出公司当前的战略重心,约50%用于研发(大模型迭代与算法优化),约25%用于产能扩张,约15%用于业务拓展和全球市场渗透。半数资金投向研发,说明这家公司至今仍把技术能力的积累视为核心优先级。

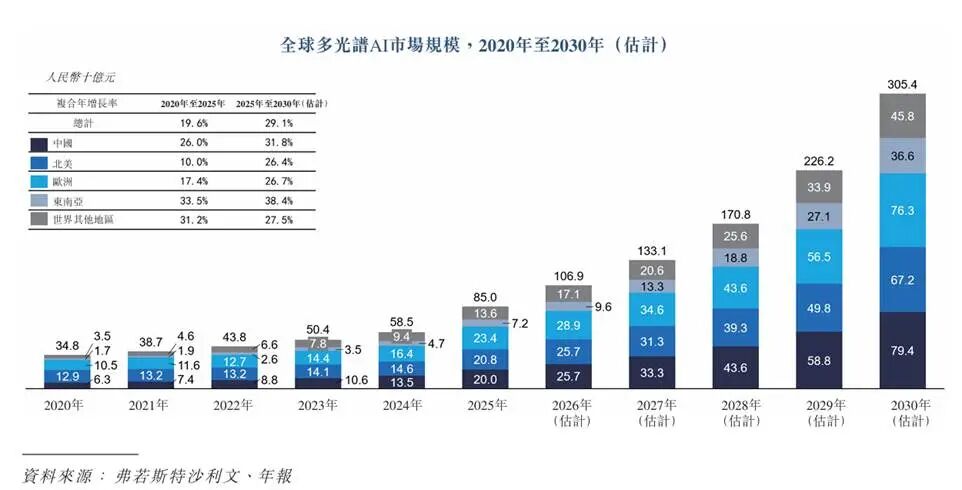

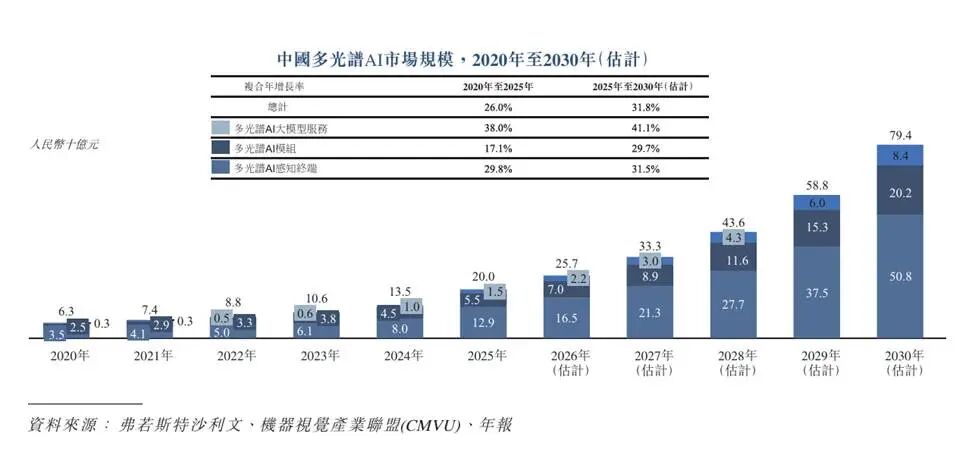

从行业维度看,弗若斯特沙利文数据显示,中国多光谱AI市场2025年规模约200亿元,预计到2030年将达到794亿元,复合年增长率31.8%;其中增速最快的多光谱AI大模型服务细分,2020年至2025年复合增长率高达38%。而在全球口径上,2025年全球多光谱感知市场规模已达850亿元人民币,预计2030年将增至3054亿元。

数字的正反面,真实底色与待解命题

繁华的认购现场之后,有几个数字值得放慢脚步仔细看。

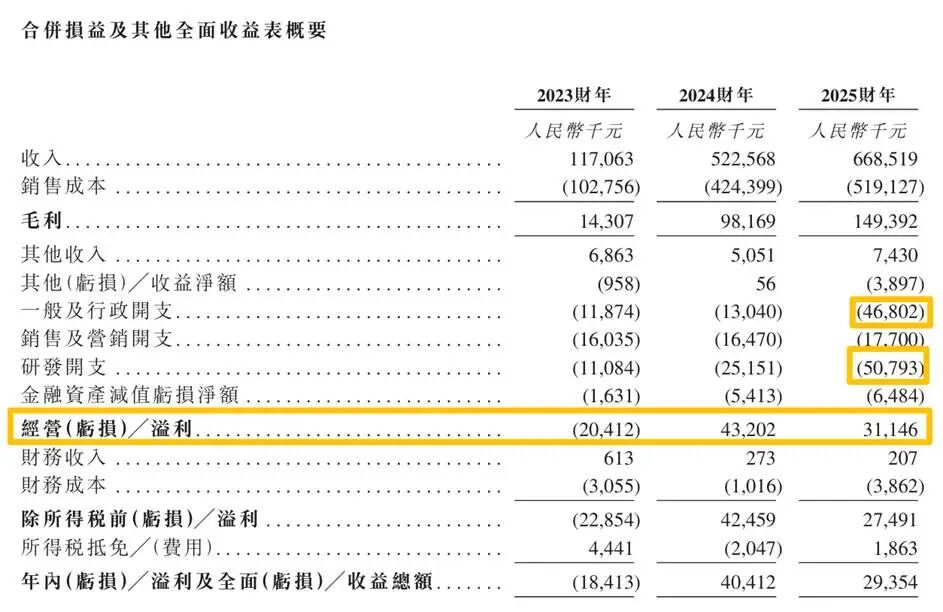

先说利润。海清智元2025年经营利润为3115万元,同比下降约27%,期内利润2935万元,同样同比下滑。官方解释是受上市相关一次性费用(约1743万元)、研发开支同比增长101.6%(达5079万元)以及一般行政开支大幅扩张259%(达4680万元)所拖累。如果剔除一次性费用,经调整净利润达到5500万元,同比仍有增长。

(图片来源:招股书)

这个解释合理,但它同时揭示了一个结构性问题,公司的费用端膨胀速度,已经明显快于毛利的增速。行政费用翻了近2.6倍,而营收只增长了28%,规模扩张的代价正在显现。

再看应收账款与存货。2025年,公司应收账款周转天数从2024年的60天上升至95天,存货周转天数则从44天急速恶化至206天,存货金额从3158万元跳升至8020万元。经营现金流在2025年净流出1.3亿元,而账上现金及等价物仅约6560万元,短期借款高达1.52亿元。

这一组数字,勾勒出的是一家正在快速扩张但资金相对紧张的企业,它在持续加大研发和销售投入,同时回款节奏有所放缓,库存积压问题不可忽视。在AI大模型服务业务快速增长的同时,硬件端的库存管理显然还需要更高效的协调。

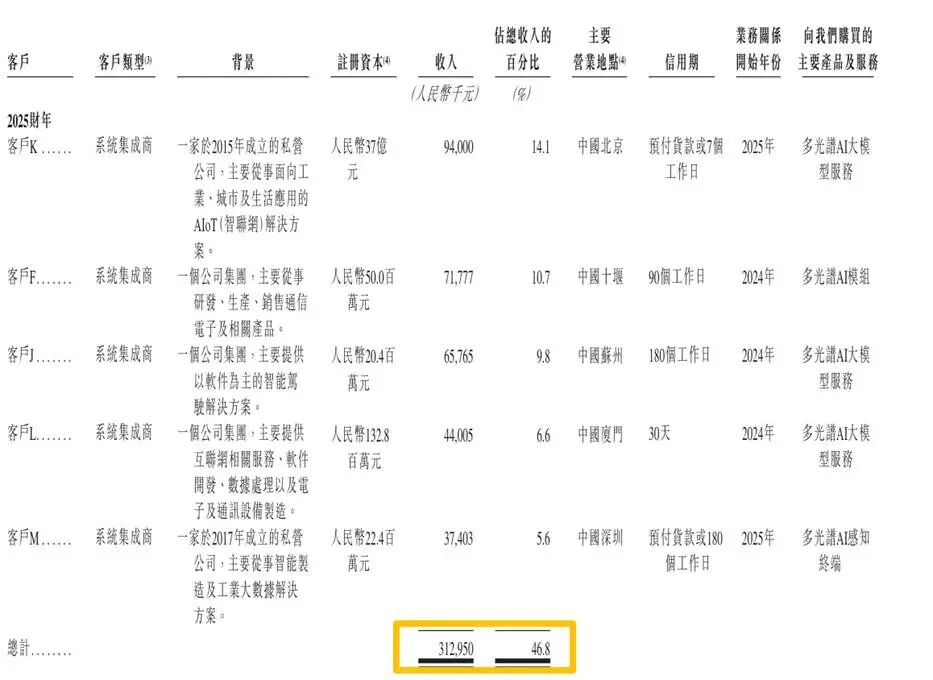

客户集中度的问题同样值得关注。前五大客户收入占比从2023年的38.3%上升至2025年的46.8%。这意味着公司的营收健康程度,在相当程度上取决于少数核心客户的采购节奏和续约意愿。在大客户关系稳定的时候,这不是问题;一旦大客户出现预算收缩或战略调整,压力会来得很集中。

(图片来源:招股书)

还有一个容易被忽视的细节,按2025年收入计,海清智元在中国多光谱AI行业市场排名第一,市场份额为3.3%,前五大企业合计市占率也只有约8%。这意味着这个市场高度分散,几乎没有成规模的龙头,海清智元是“最大的一个”,但“最大”距离“举足轻重”还有相当距离。

它们提示我们,这家公司目前的体量,和4400亿元的认购热情之间,存在一定程度的预期差。认购热情更多反映的是资本市场对“物理AI”这条赛道的定价,而非对海清智元当前规模的直接估值。IPO之后,基本面的持续兑现才是真正的考卷。

此前,海清智元也尝试过A股上市,但止步于辅导协议阶段,未完成正式备案。2025年8月,公司转道港股,历经中国证监会境外发行上市备案的补充问询,最终于2026年6月9日通过港交所聆讯,再到6月22日正式挂牌,前后历时约五年。从A股到港股,这五年也是公司从亏损到盈利、从硬件主导到软件主导的蜕变阶段。

结语

有一种说法,把海清智元比作“给世界装上第三只眼”。这个比喻并不夸张,在可见光之外感知温度、电弧、气体、老化的能力,确实是人类工业文明长期缺失的一种感知维度。

电力系统的隐患往往在酿成事故前数周甚至数月已经以热异常的形式出现,数据中心的冷却失效往往比告警早几十分钟就已经在热成像数据里留下踪迹,化工厂的气体泄漏在人鼻嗅到之前早已形成可识别的光谱特征。多光谱AI做的事情,是把这些“沉默的信号”变成可以被机器理解、被系统响应的语言。

4400亿元的认购资金,是市场情绪的温度计,不是公司内在价值的刻度尺。真正检验“物理AI第一股”成色的时刻,是上市后的每一个季度财报,是经营现金流能否转正,是存货能否出清,是大客户合同能否持续续约,是3.3%的市占率能否向上突破。

从这个意义上说,海清智元的港股上市,不是终点,是一场更严苛的公开考试的起点。赛道的宽度已经划定,技术积累的厚度尚待验证,资本的热情已经充分表达,接下来,该让数字说话了。

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信中搜索“融中财经”公众号,或者用手机扫描左侧二维码,即可获得融中财经每日精华内容推送。

1 融中财经原创文章未经授权严禁转载。

2 本站转载的内容,均已获授权,其版权归原作者所有。

3 网站所刊登内容出于传递信息之目的,并不意味赞同其观点、立场或证实其内容真实性。

4 涉企问题举报入口见网页底部或邮件至thecapital@thecapital.com.cn。

5 内容合作、转载、勘误或其他任何问题,请微信联系rzcj2026。