涨幅超40%,AI硅光互连第一股来了

6月29日,海光芯正式在港交所上市,股票代码01191.HK,股价从114港元的发行价一跃而起,截至10点43分,其股价为每股162.1港元,涨幅达42.28%,总市值超过145.24亿港元。

(图片来源:雪球)

这只股票的提前认购数据更为惊人。香港公开发售获得1296.89倍超额认购,国际发售获得15.51倍认购。放在港股科技新股历史上,这个数字也属于顶层梯队。

资本市场在用真金白银投票。这票投给的不是一家“光模块公司”,而是AI基础设施产业链中一个长期被忽视的环节——光互连。

2026年,全球AI数据中心正在经历一场前所未有的“带宽焦虑”。GPT-5.6系列的发布把大模型参数推上新高度,十万卡GPU集群不再是蓝图而是正在落地的现实。但一个严峻的物理瓶颈浮出水面:GPU越来越快,数据进出通道不够粗了。多项研究数据显示,当前AI数据中心约90%的算力被浪费,核心原因在于数据I/O速度跟不上GPU计算速度。

传统铜缆在高速率下信号衰减严重,传输距离短到以厘米计;传统可插拔光模块的功耗和成本随着速率提升呈非线性攀升。“管道”—光互连已成为决定一座AI工厂能否高效运转的关键变量。

海光芯正就是在这样的行业拐点上,敲响了港交所的钟。

一家年收入刚过12亿元、尚在亏损、全球市占率仅1.6%的公司,凭什么获得1296倍认购?它身上到底有什么是资本市场无法忽视的?要理解这一切,必须从13年前北京中关村一个不起眼的创业实验讲起。

从中关村到港交所,胡朝阳的硅光之路

海光芯正的创业史,不是一个“风口上的猪”的故事,而是一个“逆风时下注”的选择,创始人胡朝阳在硅光还无人问津时就已经入场,并选择了行业里最难走的那条路。

2013年,北京中关村的一间办公室里,一群工程师围着一张实验桌展开了第一块硅光芯片的设计图。公司的名字很长北京海光芯正科技股份有限公司,但做的事情在当时几乎没人能看懂,想在硅片上“做光”。

创始人胡朝阳博士,清华博士出身,曾任职于加州大学及多家美国头部光通信企业,累计发表SCI论文四十余篇,持有多项中美及国际专利。他在光通信领域的履历足够漂亮,如果愿意,他完全可以去大型企业做高管,或者做一条“更容易的路”——买成熟方案、打价格战、赚快钱。

但他没有。

2013年是一个什么年份?移动互联网方兴未艾,4G刚刚商用,云计算还是新鲜概念,AI深度学习远未爆发。光模块行业的共识是:把成熟方案做便宜、做稳定就够了。硅光子技术在当时的产业认知里,是一个“富人的玩具”,理论前景光明,但商业化遥遥无期。

胡朝阳的选择,放在那个时间点上,看起来像是一次过于超前的押注,而且他还选择了全栈自研这条行业里最难走的路。

全球光模块行业有一条公开的“潜规则”:绝大多数厂商做的事情是买来别人的硅光芯片,再买来激光器和探测器,然后做封装、做组装、做测试。像搭积木,买标准件,拼成自己能卖的产品。行业排名靠前的玩家基本都在走这条路,比拼的是产能规模和良率控制。

海光芯正反着来。它从最底层的硅光PDK(工艺设计套件)开始自研。PDK是芯片设计的“地基”,有了地基才能盖房子。绝大多数光模块厂商用的是芯片供应商提供的“标准地基”,而海光芯正自己打地基。截至目前,它是全球唯一一家拥有从硅光PDK设计到光模块、NPO成品全栈式技术的公司。

这个“唯一”意味着别人买地基、搭积木,海光芯正捏陶土、自己烧。从芯片设计到晶圆测试,从封装组装到成品测试,全部在自家平台上完成。这个被命名为“WIMO”(Wafer-In, Module-Out)的平台,是一台从晶圆进到模块出的“光互连一体化制造机”。

这种做法的好处,在AI大爆发之前并不明显。但当产业进入“高速竞赛”阶段,全栈自研的价值开始放大。

数据可以说明问题:传统光模块厂商的新品开发周期普遍在12-18个月,海光芯正凭借全栈自研平台,能把周期压缩到几个月,迭代效率提升约三到五倍。自研硅光芯片兼容通用12英寸CMOS产线,芯片成本比海外流片降低30%—40%,整体光模块成本降低20%—30%。自研硅光中介层方案,功耗比传统方案降低30%。

这个节奏在2013年看起来过于激进,但在2026年却成了最关键的竞争优势。

2013到2023,整整十年间,海光芯正几乎是以“蒙眼狂奔”的姿态在做技术积累。其间经历了多轮融资,投资方包括元禾原点、中芯聚源、华登国际、启纳创投等一线机构。2024年8月,小米和元禾出资6000万元入股;阿里巴巴、中天科技、博华资本等产业资本也相继进入股东名单。产业资本的集体入局,说明一件事:产业链上下游的玩家,比资本市场更早看到了这家公司的价值。

转折点发生在2023年。ChatGPT引爆全球AI算力投资,AI数据中心对高速互连的需求呈指数级增长。

但正如所有创业故事一样,高速增长的背面,从来都不是坦途。

营收三年增长近7倍,毛利率低

海光芯正的营收曲线漂亮到令人羡慕,但盈利能力是软肋,JDM模式让它在抢份额的路上疾驰,毛利率却只有个位数,盈利拐点仍不明朗。

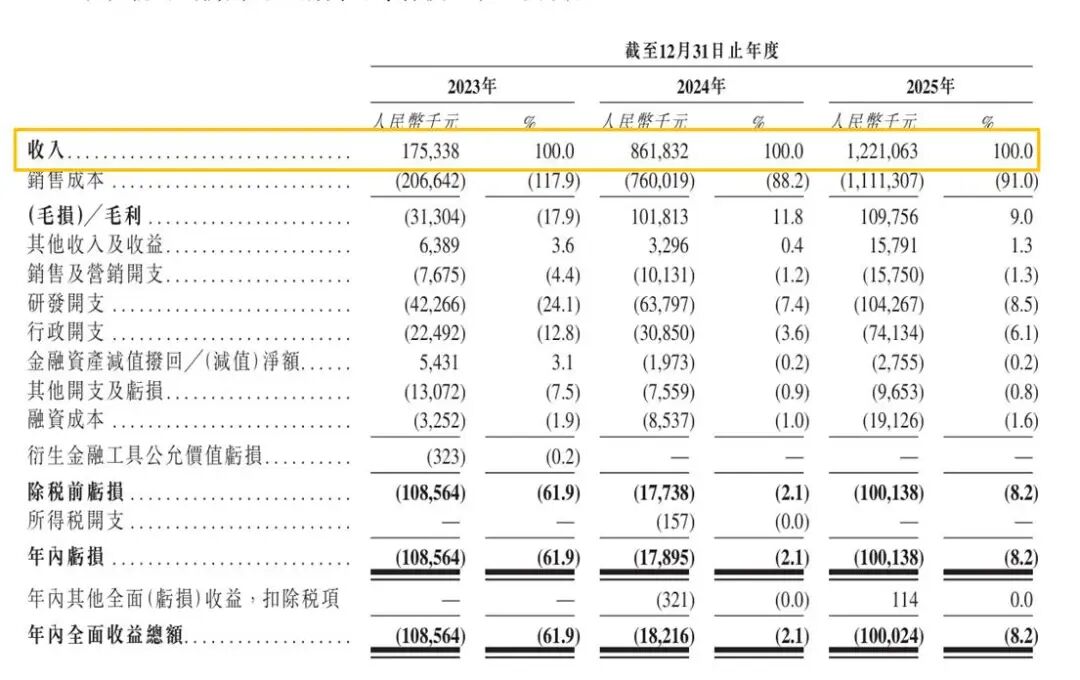

如果只看营收曲线,海光芯正的数据堪称“漂亮”:2023年1.75亿元(人民币,下同),2024年8.62亿元,2025年12.21亿元。三年增长近7倍,年复合增长率高达164%,在全球专业光模块提供商中增速排名第二。

(图片来源:招股书)

但营收只是硬币的一面。

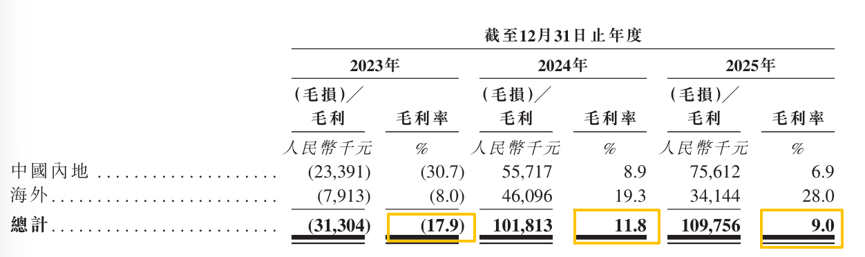

硬币的另一面是:2025年公司整体毛利率仅为8.99%,2024年为11.8%。这个毛利率水平,放在制造业里属于偏低,放在科技公司里也说不过去。净利润方面,2023年亏损1.09亿元,2024年收窄至0.18亿元,2025年又扩大至1.0亿元。

(图片来源:招股书)

亏损扩大的原因,藏在公司的商业模式里——JDM(联合设计制造)模式。

JDM和传统ODM的区别,可以用外卖行业的逻辑来理解:ODM就像你点一份外卖,餐厅做好了你拿走;JDM则像你请了一个私人厨师,你们一起商量菜单,厨师按你的口味做菜,更定制化、绑定更深、客户黏性更强,但利润率更低。

海光芯正从2022年起与多家全球互联网企业达成JDM合作,2024年阿里巴巴成为第一大客户。2025年,JDM模式贡献了公司45.3%的营收,前五大客户合计贡献了78.7%的收入。

问题在于,JDM模式下对应的毛利率仅为3.1%,几乎擦着成本线在跑。相比之下,ODM模式的毛利率高达48.7%,自有品牌模式为11.1%。

海光芯正现在的营收增长逻辑可以这样概括:用高增速拿份额、用低价绑客户。这是一种在规模效应极强的行业中常见的打法,先占位置,再赚利润。但必须承认,这个策略目前还处在“占位置”阶段,赚利润的兑现时间表尚不明朗。

更让人担忧的是海外市场的变化。招股书显示,公司产品销售覆盖北美、亚洲、欧洲三大市场,北美收入占比长期维持在70%以上。但在2025年,海外市场收入从2024年的2.4亿元下滑至1.2亿元,近乎腰斩。

这是一个值得警惕的信号。海外市场,尤其是北美AI数据中心市场,是全球光模块行业利润率最高的区域,来自谷歌、亚马逊、微软、Meta等超大规模云厂商的订单,不仅单价高、账期稳定,而且一旦进入供应链就具有长期性。海外收入萎缩,意味着海光芯正在“高利润市场”的渗透出现松动。结合JDM毛利率低、海外收入下滑两条线索,公司当前的高增速更多是以利润换份额的国内扩张,而非高利润的全球化增长。

投资者在1296倍认购中投下的“信仰票”,接下来需要回答一个更务实的问题:盈利拐点在哪里?

研发投入是另一个值得关注的变量。公司的研发支出从2023年的4230万元增长至2025年的1.04亿元。高速扩张期的研发投入增长是进攻性的信号,但对短期盈利也是一种压力。根据招股书披露,IPO募资净额约14.15亿港元中,3.4%用于扩充产能和提升自动化水平,35%用于未来三年持续投资新产品及技术研发。钱投向了两端,一端是当下急需的产能,一端是面向未来的研发。这个配置本身合理,但也意味着短期内通过压缩成本来改善盈利的可能性不大。

光互连的下一个十年

回到一个根本问题:为什么资本市场对一个年收入刚过12亿、仍在亏损的公司给出1296倍的认购?

答案在于它所处的赛道未来会怎么样。

TrendForce集邦咨询的预测数据,2025年全球CPO/NPO市场规模仅约1亿美元,预计到2030年将突破390亿美元,同时可插拔光模块市场仍将保持约260亿美元的规模。增长爆发点预计在2028—2029年,届时AI集群的Scale-up(纵向扩展)将大规模导入光互连技术。

这个增长曲线之所以陡峭,是因为AI算力的瓶颈正在发生结构性转移。

第一阶段的瓶颈是“算力不够”,解决办法是买更多GPU。第二阶段的瓶颈是“带宽不够”,解决办法是升级光模块。但现在,行业正在进入第三阶段——“功耗和密度不可持续”。一个十万卡GPU集群的功耗堪比一座小型核电站,其中光互连部分的功耗占比正在快速攀升。传统可插拔光模块的速率提升已开始逼近物理极限,信号完整性问题、散热问题、成本问题交织在一起,形成了一个“天花板”。

要打破这个天花板,必须把光学引擎“搬到芯片旁边甚至芯片里面”,这就是CPO(共封装光学)和NPO(近封装光学)的核心逻辑。传统光模块是“插在交换机外面的盒子”,NPO/CPO则是把光引擎集成到封装基板上,将光电信号之间的转换距离从几厘米压缩到几毫米。功耗降低、带宽提升、延迟缩短,三者同时改善。

海光芯在这一领域的布局时间线已经相当清晰。2026年3月,公司携全系列硅光产品亮相OFC 2026展会,展出了6.4T NPO光引擎,当前全球速率最高的光互连产品之一,并荣获Lightwave全球创新大奖,这是光通信行业最具分量的奖项之一。3.2T NPO硅光芯片已完成设计并进入流片阶段,募投计划显示2028年第三季度启动生产。

为了确保下一代产品的量产能力,海光芯正在2026年5月15日与佰维存储(A股存储及先进封装龙头)达成战略合作,后者将为其代工硅光光引擎的2.5D/3D封装业务。

把海光芯正放进行业坐标系中来看,它的位置是这样的:

按2025年收入计算,它在全球光模块供应商中排名第十七,全球市场份额为0.8%。但若只看AI光模块领域,在中国光模块供应商中排名全球第八,市场份额为1.6%。与头部玩家的差距显而易见——中际旭创800G光模块全球市占率超过40%,1.6T市占率35%—40%,是整个赛道的绝对龙头。新易盛紧随其后,硅光方案已成为其主流产品线。

中国厂商整体占全球光模块供应的约70%,但这个“70%”主要集中在中低端产能。在最高端的CPO/NPO领域,真正有能力参与竞争的公司目前不超过五位。

海光芯正的核心差异化在于当:大多数厂商在“搭积木”时,它在“玩陶土”。全栈自研硅光的能力,让它在技术代际切换时具备了从“跟随者”转为“方案定义者”的概率,虽然这个概率的大小,取决于CPO/NPO市场实际爆发的速度和规模。

有一点可以确定,无论是谷歌、微软、Meta、亚马逊四大云巨头,还是NVIDIA主导的AI计算生态,都在同步推进CPO/NPO技术的研发和供应链布局。终端客户已经开始提前锁定关键资源,InP(磷化铟)衬底自2024年起供应持续偏紧,高功率CW激光芯片成为产业优先争夺的战略资源,光纤甚至被部分厂商视为战略物资(康宁获得了Meta、NVIDIA、亚马逊的投资或长期采购合约)。

在这个“抢资源、抢产能、抢先发优势”的窗口期,海光芯正的上市不仅仅是融资14.15亿港元,更是获得了一张进入全球AI基础设施顶级供应链的“身份牌”。

未来,海光芯正还需要证明自己能把技术优势转化为持续的商业成功,需要修复盈利能力、优化客户结构、重新打通海外市场。但有一条逻辑是站得住的:在一个以光速迭代的产业中,敢在冷门时下注、愿为十年后布局的公司,本身就值得被严肃对待。

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信中搜索“融中财经”公众号,或者用手机扫描左侧二维码,即可获得融中财经每日精华内容推送。

1 融中财经原创文章未经授权严禁转载。

2 本站转载的内容,均已获授权,其版权归原作者所有。

3 网站所刊登内容出于传递信息之目的,并不意味赞同其观点、立场或证实其内容真实性。

4 涉企问题举报入口见网页底部或邮件至thecapital@thecapital.com.cn。

5 内容合作、转载、勘误或其他任何问题,请微信联系rzcj2026。