【融中报告】2022年中国母基金行业发展蓝皮书

引言

私募股权母基金在中国已经走过了二十余载,期间也得到了众多管理机构和投资者的认可。2022年,私募股权母基金行业在更加理性的环境中依旧活跃。随着《资管新规》于2021年底平稳结束过渡期,行业监管标准趋于规范统一,资管市场格局得到重塑,私募股权母基金行业也走向更加理性的发展阶段。在此期间,全球经济也在逐渐恢复,各项货币政策、财政政策利好推动经济发展稳步向好,母基金行业也呈现回暖态势。

2022年,地方政府积极响应号召,各地资本招商如火如荼,多地各级政府根据当地的区位优势及资源禀赋,因地制宜设立产业母基金,力求打造“基金矩阵”,构建产业创新集群。政府引导基金加速下沉式发展,正从中心城市向区县、发达地区向欠发达地区深度延伸。在这一年,私募基金及管理人登记备案相关规定密集出台,将原有碎片化的登记备案要求以自律规则的形式集中对外明确。

在对政府投资基金政策监管逐渐严格的背景下,政府引导基金也积极修炼内功,更加重视专业化管理。同时,引导基金的市场化开放度也在不断提高。许多引导基金选择放宽出资和返投限制,优化绩效评价体系与容错免责机制,积极寻求约束与激励的动态平衡,维护基金管理人“优胜劣汰”的良性竞争环境。

打造“基金矩阵”

因地制宜构建产业集群

推动战略性新兴产业融合集群发展是优化产业结构、转变发展方式、升级产业链、重塑价值链的重要途径。习近平总书记在党的二十大报告中强调,建设现代化产业体系。坚持把发展经济的着力点放在实体经济上,推动战略性新兴产业融合集群发展,构建新一代信息技术、人工智能、生物技术、新能源、新材料、高端装备、绿色环保等一批新的增长引擎。加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群。2022年,地方政府积极响应号召,组织构建产业集群,打造“基金矩阵”。

“合肥模式”的成功无疑带动了各地方政府“资本招商”的热情,多地各级政府根据当地的区位优势及资源禀赋,因地制宜设立产业母基金,力求打造“基金矩阵”,构建产业创新集群。例如,苏州于2022年初发布了《苏州发展数字经济时代产业创新集群二十条指导意见》。作为2022年苏州市委、市政府的“一号文件”,其明确指出,“十四五”时期,苏州将动态投入超1,000亿元财政专项资金和总规模超2,000亿元的产业创新集群发展基金,聚焦电子信息、装备制造、生物医药、先进材料四大主导产业和25个重点细分领域,全面推进苏州市产业创新集群建设。2022年底,深圳公布《深圳市“20+8”产业集群基金总体规划》,按照“一集群一基金”的理念,单只基金重点针对单一产业集群领域进行投资,统筹设立围绕战略性新兴产业和未来产业集的“20+8”产业基金群,联手社会资本打造千亿级产业基金集群。

加速“下沉式发展”

中西部、区县级多点发力

从政府产业引导基金设立的数量上看来,我国政府引导基金主要集中在东部地区,西部地区数量相对较少,仍处于发展阶段。2022年以来,政府引导基金出现下沉式发展已经成为市场的大趋势之一。从区域发展分布来看,政府引导基金的设立正从中心城市向区县、发达地区向欠发达地区深度延伸,中西部地区各级政府引导基金设立增速明显。

2022年,广西、云南、新疆等地均有新设母基金落地。广西南宁自2022年7月以来先后出台《南宁市产业高质量发展基金设立方案》《南宁市产业高质量发展基金管理办法》等文件,明确南宁市产业高质量发展母基金主要投向南宁市重点发展的新能源汽车及零配件、铝精深加工、电子信息、新材料、林产品生产加工、食品生产加工等六大千亿产业。7月底,云南昭通印发了《昭通发展重点产业基金实施方案》,提出设立总规模100亿元的基金,按照“重点产业+基金双向赋能”的模式,支持昭通市重点产业发展。同年9月,新疆首支百亿级产业引导基金——新疆产业发展投资引导基金正式成立。新疆产业发展投资引导基金总规模100亿元,主要支持基础性、带动性、战略性特征明显的优势主导产业领域。

构建“良性竞争”

向专业化与市场化进发

2022年,政府引导基金通过与专业化的基金管理人合作,提升基金精细化管理和运营效率,撬动社会资本切实投入到市场上的实体企业。深圳市国资委体系下的深圳天使母基金、深投控、深创投在2022年频频“走出去”,与多地政府引导基金展开合作。9月,深圳市天使引导基金管理有限公司就管理五十亿规模郑州天使母基金等相关事宜,与有关单位签署了战略框架合作协议。11月底,绍兴市产业基金委托管理协议签约仪式在浙江绍兴举行,委托深投控资本按市场化方式运作。

在引导基金向规范管理进发的同时,引导基金的市场化开放度也在不断提高。2022年,许多引导基金选择放宽出资和返投限制,优化绩效评价体系与容错免责机制,积极寻求约束与激励的动态平衡,维护基金管理人“优胜劣汰”的良性竞争环境。在出资比例方面,2022年众多政府引导基金出资比例有所放宽,尤其是加强对投早投小的创投类基金和重大项目的支持力度;在返投要求方面,多地引导基金对于返投比例及认定口径有所放宽,1至1.5倍返投成为主流选择,返投认定也不再局限于当地;在让利机制方面,多数政府引导基金加大了让利力度,通过分级的形式设置了差异化的让利条件。引导基金让利的考核标准包括但不限于超额完成返投、获取超额收益等,根据基金运作过程中管理人的实际贡献予以奖励,更好地激励子基金更好地服务本地;在容错免责方面,在依法依规、权责匹配、勤勉尽责、未谋取不正当利益的前提下,对未达到预期目标、造成资产损失或其他不良后果的,可免予追责,充分宽容探索未知过程中的失败。

主体“多元化”

S基金助力资金循环

为促进经济复苏,缓解此前中国母基金行业普遍遇到的募资难问题,国家在货币政策和财政政策层面深化“放管服”,放宽对银行业、保险业和券商系参与一级市场的出资限制。此外,鉴于大型LP到期退出、回笼资金的现实需要,S基金因其具备拓宽资本退出渠道、增加资本市场流动性等独特优势,在过去一年受到来自政策和市场层面的广泛关注。

2022年11月,人民银行、发展改革委、科技部、工业和信息化部、财政部、银保监会、证监会、外汇局8部门印发《上海市、南京市、杭州市、合肥市、嘉兴市建设科创金融改革试验区总体方案》,提出支持二手份额转让基金(S基金)发展,促进股权投资和创业投资份额转让与退出,有效增强创业投资资本服务科技创新能力。2022年以来,承接二手基金份额的S基金多见成立,其中甚至不乏百亿级S基金。随着市场对S基金的认可度上升,以及S交易估值定价机制的完善,S基金市场的参与主体也将趋向多元化。

政府引导基金发展现状

1999年8月上海市政府批准成立上海创业投资有限公司,政府资金正式进入到创业投资和股权投资领域,也为其他地方政府甚至国家部委提供了示范性的模板。2020年,财政部印发《关于加强政府投资基金管理提高财政出资效益的通知》,对中央和地方政府直接出资的基金(包括作为管理平台的母基金)提出加强预算约束、提高财政出资效益、实施基金全过程绩效管理、健全基金退出机制、严禁变相举债、完善基金报告制度六项要求。随着政府资金进入私募股权市场,政府引导基金在带动产业发展、促进形成创新型经济、优化产业结构等方面发挥了积极的作用。

2021年,政府引导基金在政策指导下理性自查,对自身和子基金的合规性进行严格管理。与此同时,各地在积极进行进一步的招商引资,加大政府引导基金奖励力度,完善政府引导基金让利机制,鼓励投早投小投科技,进一步发挥政府引导基金对高科技产业培育作用。财政部、科技部发布了《国家科技成果转化引导基金管理暂行办法》,加快实施创新驱动发展战略,加速推动科技成果转化与应用。2022年,随着我国政府引导基金步入规范发展阶段,设立步伐较2021年有所放缓,存量基金开始进行横向整合。

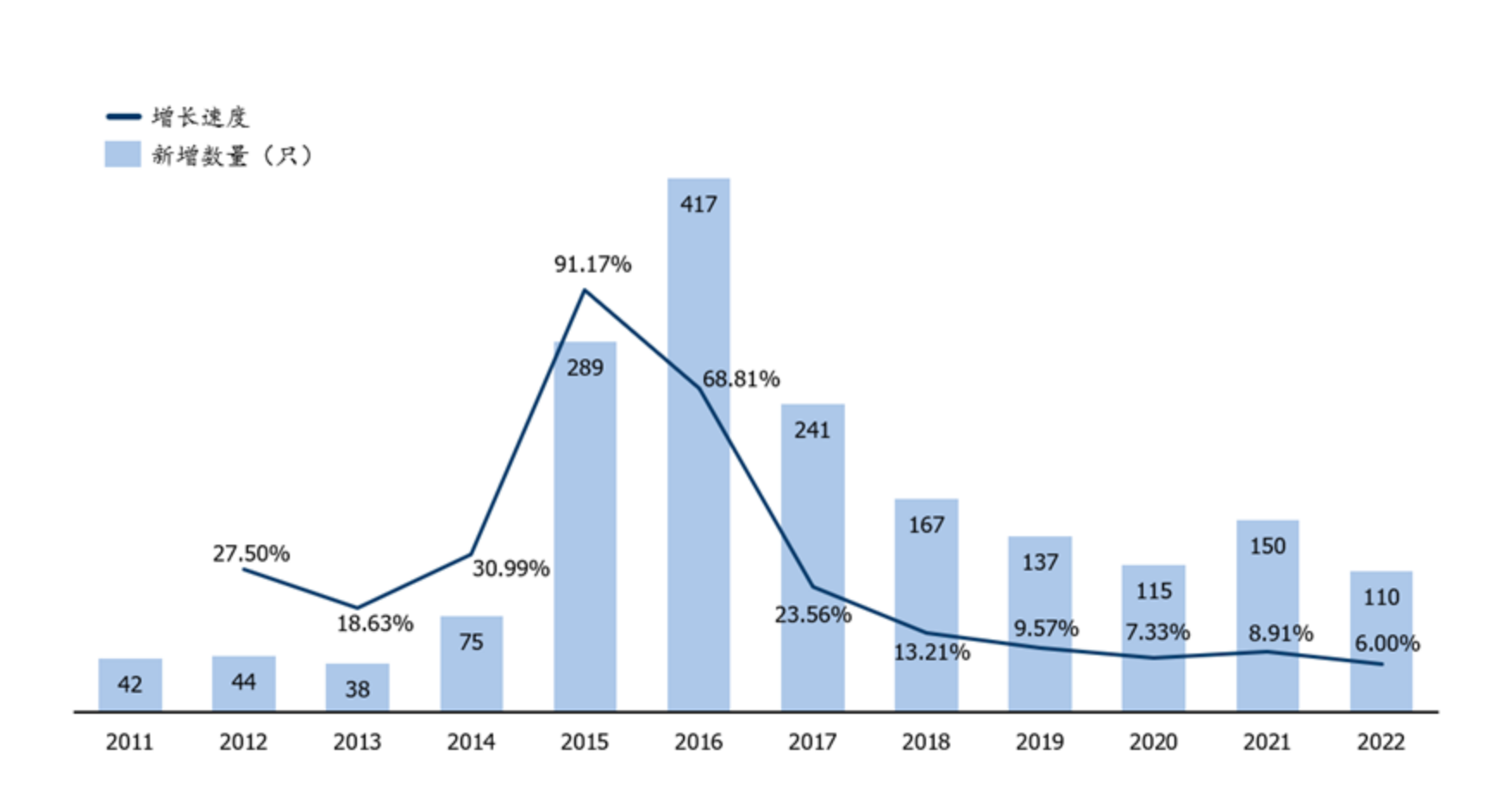

截至2022年12月底,我国累计存量政府引导基金共1,943只,累计目标认缴规模达10.62万亿元。2011年至2022年间,引导基金数量及规模持续增加,累计目标规模年复合增长率为37.49%,引导基金累计数量年复合增长率为25.48%。

图 1 2011-2022年中国政府引导基金存量数据情况

数据来源:公开资料,融中研究整理

从所在区域上来看,政府引导基金累计注册数量最多的省份为江苏,共有222只累计存续政府引导基金。数量前十名的省市还有浙江省、广东省、安徽省、山东省、北京市、四川省、江西省、河南省、湖北省。在所有区域中,注册于北京市的政府引导基金目标存量规模最大,为22,684.17亿元。广东省紧随其后,为13,333.96亿元。江苏省位列第三,为6,575.12亿元。

图 2 2022年政府引导基金注册地区存量数据情况

数据来源:公开资料,融中研究整理

从新增基金数量上来看,截至2022年底,2022年全年政府引导基金新增110只,在累计政府引导基金数量中占比5.66%。2011年至2016年,我国政府引导基金数量整体趋势逐年增长,2016年新增政府引导基金数量达到顶峰。自2016年后,连续4年新设政府引导基金数量持续下降。2021年政府引导基金呈现小规模复苏,2021年累计引导基金数量较2020年增长了8.91%。2022年引导基金新增数量放缓,2022年累计引导基金数量较2021年同比增长6.00%。

图 3 2011-2022年政府引导基金新增基金数量变化

数据来源:公开资料,融中研究整理

从新增目标规模上来看,2022年新设立政府引导基金的新增目标规模为4,525.09亿元。与引导基金存续数量趋势一致,自2011年起,我国政府引导基金目标规模累计金额稳定上升,并于2016年达到顶峰,2016年新增目标规模达29,838.84亿元。自2016年后,新增目标规模连续4年呈下降趋势。2021年新增目标规模较2020年有所回升,为8,729.06亿元,但尚未恢复至2019年同期水平。2022年,引导基金出资愈发谨慎,增速继续放缓,较去年同期累计目标规模增长4.26%。

图 4 2011-2022年政府引导基金新增基金目标规模变化

数据来源:公开资料,融中研究整理

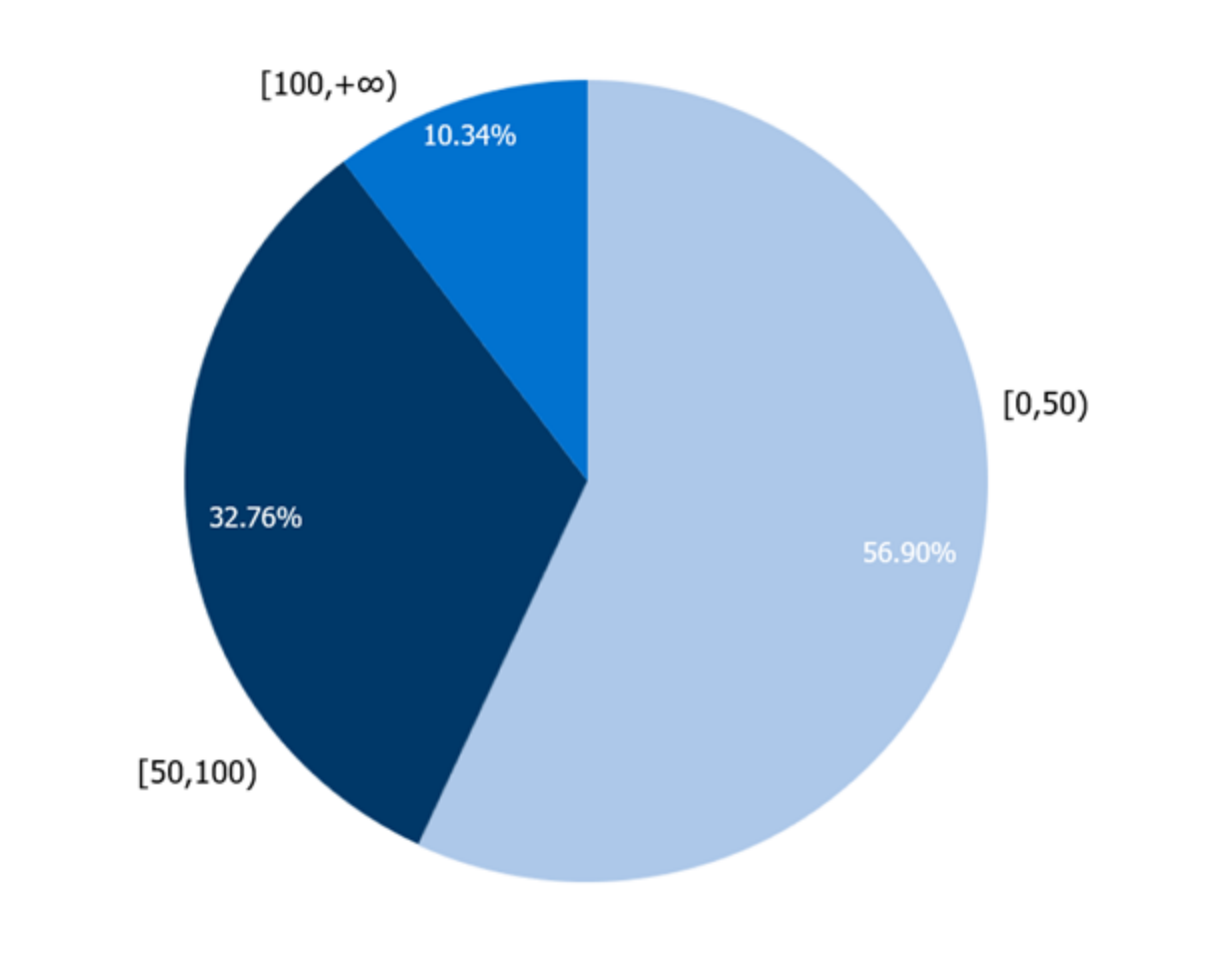

从新设引导基金目标规模区间来看,2022年新设立的政府引导基金目标规模整体趋大。在2022年新设引导基金中,43.10%的引导基金目标规模超过50亿元,超过10.34%的引导基金目标规模超过100亿元。

图 5 2022年新增政府引导基金目标规模区间

数据来源:公开资料,融中研究整理

2022年各级政府纷纷在引导基金在目标规模趋大型化的同时,力争打造千亿级引导基金群。如深圳,2022年6月,深圳出台《深圳市人民政府关于发展壮大战略性新兴产业集群和培育发展未来产业的意见》等政策文件,明确20个战略性新兴产业集群和8个未来产业发展重点。深圳各区以发展壮大“20+8”战略性新兴产业和未来产业集群工作为总方针,勾勒出各自在私募股权方面的相关产业布局和在先进制造业园区的规划。2022年12月,深圳发布《深圳市“20+8”产业集群基金总体规划》,提出按照“一集群一基金”的理念组建产业基金群,总规模达千亿。

图 6 深圳“20+8”战略性新兴产业重点细分领域

数据来源:公开资料,融中研究整理

安徽省人民政府于2022年6月印发了《“科大硅谷”建设实施方案》,提出在“科大硅谷”共同打造总规模2,000亿元以上的“基金丛林”,形成覆盖项目全生命周期的基金体系。同时,安徽省成立了目标规模300亿的科大硅谷引导基金。随后,安徽省发布了《安徽省新兴产业引导基金组建方案》,明确安徽省的省级财政出资设立省新兴产业引导基金,在引导基金下设三大基金群16只母基金(主题基金群、功能基金群、天使基金群),各基金群分别以“母子基金”架构运营,通过逐层撬动社会化资本,最终形成总规模不低于2,000亿元的省新兴产业引导基金体系。

图 7 安徽省新兴产业引导基金体系

数据来源:公开资料,融中研究整理

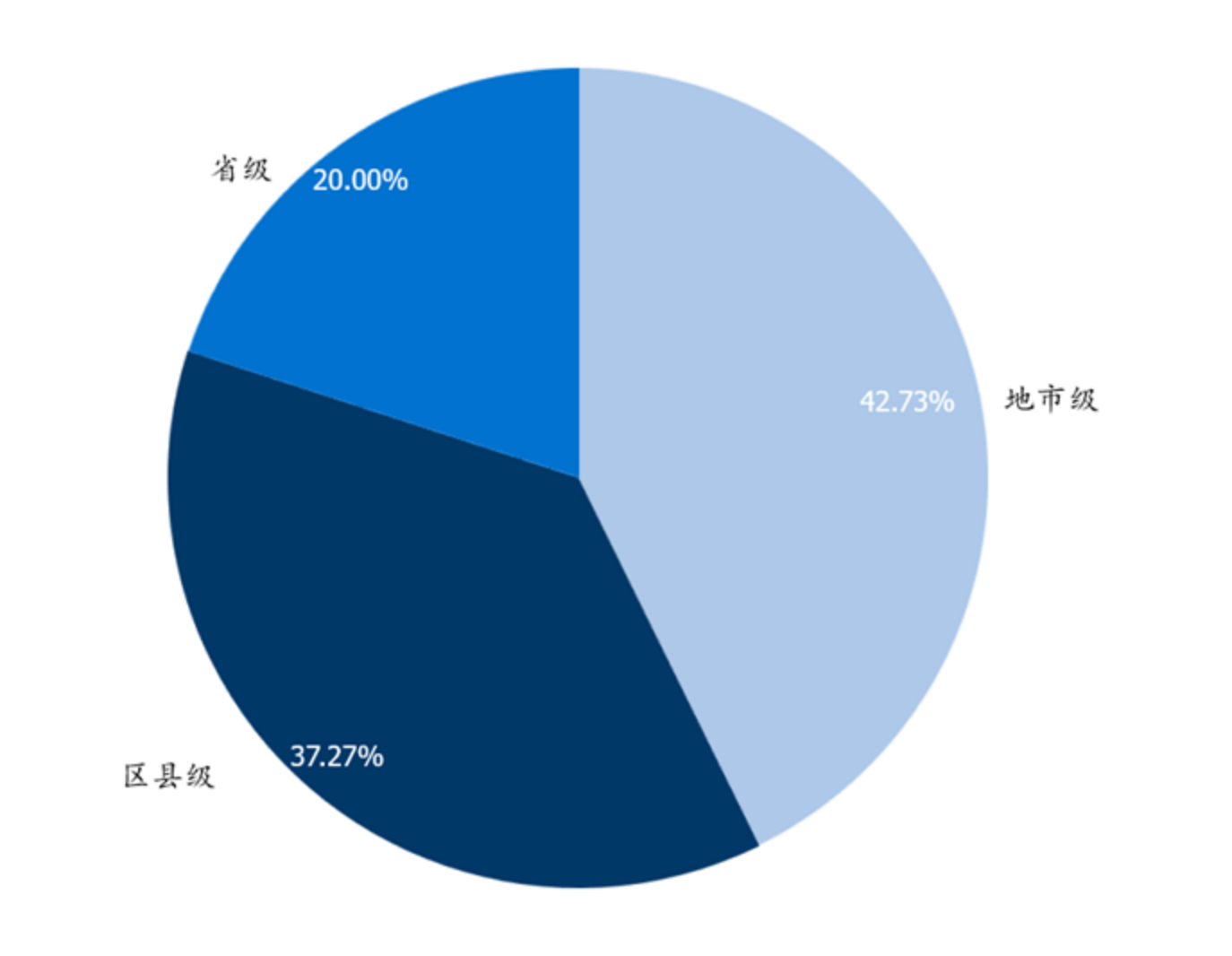

在引导基金逐渐形成矩阵化集群以外,引导基金级别也延续2021年趋势,继续向地市和区县级下沉。从新增基金的行政级别来看,2022年新设引导基金的级别以地市级和区县级为主。2022年新设地市级引导基金47只,占总新增数量的42.73%。2022年新设区县级引导基金41只,占总新增数量的27.27%;新设省级引导基金为22只,占比20.00%。2022年全年没有新增的国家级引导基金。整体来看,引导基金向区县级延伸的趋势愈发明显,包括安徽、江西、江苏、浙江、山西、陕西、四川、福建在内的多地区县级引导基金在2022年度密集设立。

图 8 2022年新增各级政府引导基金新增数量比例

数据来源:公开资料,融中研究

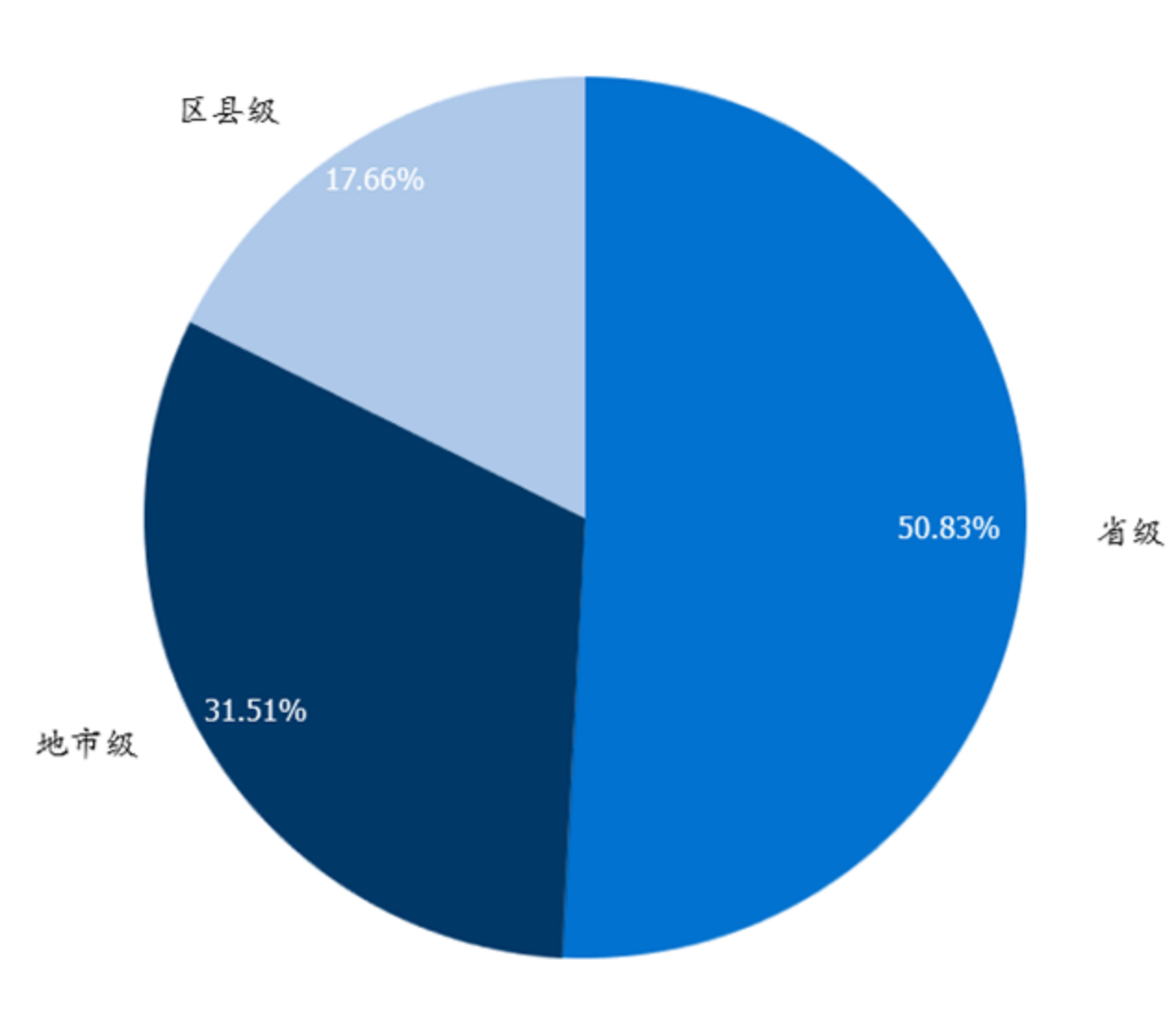

从新增基金的目标规模来看,2022年省级引导基金新增目标规模最高,其次是地市级引导基金。2022年省级引导基金新增目标规模为2300.03亿元,占总新增目标规模的50.83%,超过全年新增引导基金规模的半数。2022年地市级引导基金新增目标规模为1,426.01亿元,占总新增目标的31.51%。2022年区县级引导基金新增目标规模为799.05亿元,占比17.66%。

图 9 2022年新增各级政府引导基金目标规模比例

数据来源:公开资料,融中研究

市场化母基金发展现状

与政府引导基金不同,市场化母基金属于纯市场化募资,一般无返投比例要求、无投资地域限制、无产业引导等诉求。目前国内大多数市场化母基金以国有资本为主要出资,还有小部分以民营资本或高净值个人参与设立的母基金。

我国市场化母基金起步于2006年。2015年,“双创”落地,相关政策为资本市场创造了良好的投资环境。2015年到2017年,私募股权投资行业的爆发式发展推动了母基金新一波设立浪潮,母基金发展呈井喷态势。2018年,受《资管新规》影响,市场化母基金新增数量和目标募资规模双双下降,国内母基金整体进入调整发展阶段。2021年,市场化母基金两极分化,越来越多的政府资金、家族财富以及高净值个人积极参与市场化母基金的建设。同时,一些传统的市场化母基金也在需求突破。

从设立完成的母基金数量上看,2022年全年新设市场化母基金26只。从规模来看,2022年市场化母基金新增目标规模1,986.29亿元,实缴规模1,338.49亿元。其中,2022年新设市场化母基金目标规模主要集中在100亿元以下,同时也存在高额市场化母基金,如上海国有资本投资母基金目标规模500亿元,首期规模200亿元;太保长航股权投资基金目标规模200亿元等。各类市场化母基金已经成为许多基金管理人的主要募资渠道。

图 10 2022市场化母基金情况(按规模)

数据来源:公开资料,融中研究整理

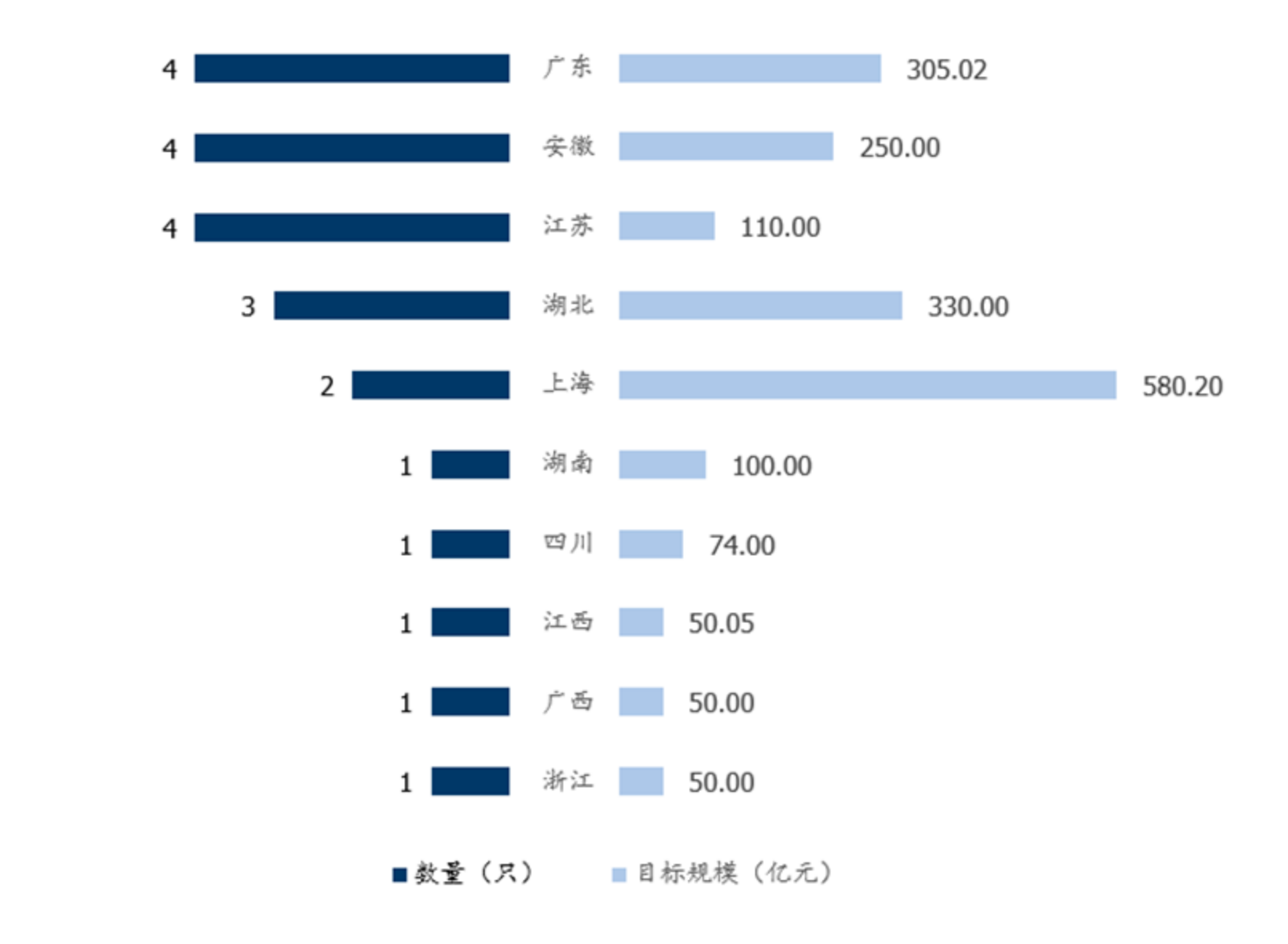

从市场化母基金所在地域来看,2022年新设市场化母基金数量较多的省份有广东省、安徽省和江苏省,新增市场化母基金目标规模分别为305.02亿元、250.00亿元、110.00亿元。2022年新增目标规模最高的省份及直辖市为上海。上海市于2022年12月14日工商设立了上海国有资本投资母基金,目标规模500亿元,使得上海市整体市场化母基金目标规模成为全年最高。

图 11 2022市场化母基金前十名情况(按省份)

数据来源:公开资料,融中研究整理

从市场化母基金的LP结构来看,2022年的新设立的市场化母基金以纯国资为主。新设立的26只市场化母基金出资包括引导基金、国资、券商私募子公司、银行私募子公司、险资以及产业方。由于市场化母基金面临周期长、双重收费等问题,民营市场化基金愈发减少,2022年没有出现纯民营市场化母基金。

图 12 2022市场化母基金LP类型

数据来源:公开资料,融中研究整理

欲了解完整报告内容,请关注水母研究,添加小助手微信RZZG2006(备注“报告”)

此文章为付费文章,请支付后,再查看。

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信中搜索“融中财经”公众号,或者用手机扫描左侧二维码,即可获得融中财经每日精华内容推送。

1 来源及作者标注为【融中财经】或【融资中国】的文章为本站原创文章,如需转载或内容合作请微信联系rzcj2006。

2 其他署名文章版权(含图片、音视频等)皆归原作者所有,且我们已取得对方授权,内容转载及与此相关的版权问题请直接联系原作者,达成一致后我们会协助配合。

3 融中财经出于传递信息之目的而刊发,并不意味着赞同其观点或证实其内容的真实性。

4 我们十分尊重各方及各种形式的版权,如有历史遗留问题,烦请邮件thecapital@thecapital.com.cn沟通解决。