近日,智驾科技公司地平线向港交所递交招股书,高盛、摩根士丹利、中信建投为其联席保荐人。

地平线自2015年成立以来,获得多轮融资,资方包括多家车企,同时近年来其扩张速度较快,营收大幅增加,毛利率也处于较高水平,但另一方面,地平线过往也出现巨额亏损。

当前汽车智能化转型是一个大趋势,但地平线所处的智能驾驶芯片赛道仍被外资品牌主导市场,竞争激烈。地平线能否顺利叩开资本市场的大门呢?

两大车企加持,高收入增长高毛利

地平线将自己定位为乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供应商,拥有专有的软硬件技术,其解决方案为高级辅助和高阶自动驾驶提供核心技术。

该公司成立十年间已历经11轮融资,总融资额超过20亿美元,比亚迪、长城汽车、宁德时代皆为地平线的投资方。在2023年12月完成D轮融资后,地平线的估值为87.1亿美元。

地平线表示,依托已大规模部署的前装量产解决方案,其成为了智能汽车转型及商业化的关键推动者。根据灼识咨询的资料,自地平线2021年大规模量产解决方案起,按年度装机量计算,地平线是首家且每年均为最大的提供前装量产的高级辅助驾驶和高阶自动驾驶解决方案的中国公司。

地平线称其拥有庞大的全球客户群,包括行业领先的OEM和一级供应商,抓住行业的巨大发展机会,业务在过去三年中实现显著的规模性增长。于往绩记录期,地平线的收入大幅增加,于2021年、2022年及2023年分别为4.67亿元、9.06亿元及15.52亿元。

同时,融中财经从地平线的招股书中发现,上汽集团通过SAIC QIJUN I Holdings Limited持股10.02%,大众集团旗下CARIAD Estonia AS持股2.64%,宁德时代通过香港时代新能源科技有限公司持股1.12%,比亚迪通过旗下Golden Link Worldwide Limited持有地平线0.13%股份。业内人士表示,与上汽集团和大众集团两大整车企业的股权绑定,也将成为地平线未来业务增长的重要支撑。

同时,地平线的毛利率也处在70%的较高水平,2021年、2022年及2023年分别为3.31亿元、6.28亿元、10.94亿元,分别拥有70.9%、69.3%及70.5%的较高且稳定的毛利率。

高研发,高亏损

地平线在招股书中披露,尽管其快速发展,但于往绩记录期录得亏损。于2021年、2022年及2023年,分别产生年内亏损20.64亿元、87.2亿元及67.39亿元,而经调整亏损净额(非国际财务报告准则计量)分别为11.03亿元、18.9亿元及16.35亿元。

研发费用是地平线的支出大头,地平线表示,其一直在研发工作上投入大量资源。于2021-2023年,研发开支分别为11.44亿元、18.8亿元及23.66亿元,分别占该等年度各年收入的245%、207.6%及152.5%。

尽管该公司研发支出占收入的比例在逐年下滑,但其研发数额仍在逐年攀升。

地平线在招股书中解释称,需要在研发方面投入大量资源(包括财务资源)以取得技术进步,以扩大产品范围并使其解决方案在市场上具有创新性及竞争力。因此,预计研发费用将保持在较高水平。“然而,我们的研发支出可能不会产生相应的收益。”

在本次地平线提交招股书之前,另一家智能驾驶芯片公司黑芝麻智能于2023年6月向港交所递交招股书,申请材料失效后,次年3月22日重新提交了招股书。研发成本高的特点同样体现在黑芝麻智能的招股书里。

黑芝麻智能招股书显示,截至2023年12月31日,该公司研发团队由950名成员组成,其中58%拥有硕士学位或以上学历。截至同日,其研发团队占僱员总人数的86.7%。该公司于2021年、2022年及2023年分别产生5.95亿元、7.64亿元及13.625亿元的研发开支,分别占该公司相关年度总经营开支的78.7%、69.4%及74%。

自成立以来,黑芝麻智能已产生经营亏损及亏损净额。于2021年、2022年及2023年,黑芝麻智能的年内经营亏损分别为7.23亿元、10.52亿元及16.97亿元;黑芝麻智能的年内亏损净额分别为23.565亿元、27.54亿元及48.55亿元;其年内经调整亏损净额(非国际财务报告准则计量)分别为6.14亿元、7亿元及12.54亿元。

黑芝麻智能表示,可能在短期内继续产生亏损净额,因为其正处于快速增长的车规级SoC及解决方案市场扩展业务及营运的阶段,并正持续投资于研发。不久将来可能无法实现或于随后维持盈利能力。

可见,该行业的亏损状况已经不是秘密。

市场竞争加剧

地平线招股书显示,汽车智能化转型是一个大趋势,正在重塑汽车、出行和道路运输行业,这些市场2023年全球规模达13.0万亿美元。得益于近年来快速的技术发展及高涨的消费者需求,高级辅助驾驶功能在当今汽车中变得越来越普遍。

根据灼识咨询的资料,2023年全球及中国的高级辅助驾驶渗透率均超过50%。同时,行业参与者仍不懈努力,致力于更广泛地采用自动化水平不断提高的高阶自动驾驶。

高阶自动驾驶解决方案的需求在未来几年将继续大幅增长。根据灼识咨询的资料,全球高级辅助驾驶和高阶自动驾驶解决方案市场规模在2023年已达人民币619亿元,并预计将以49.2%的复合年增长率在2030年增长至人民币10,171亿元。

但从竞争情况来看,当前地平线所处的智能驾驶芯片赛道仍被外资品牌主导市场。

根据盖世汽车研究院统计,2023年智驾域控芯片排名前四的分别是特斯拉FSD芯片、英伟达Orin、Mobileye EyeQ4H和Mobileye EyeQ5H,其去年在智驾域控领域的装机量分别为:120万余颗、114万余颗、201,437颗和175,246颗,对应市场份额分别为34.4%、32.6%、5.7%和5%。

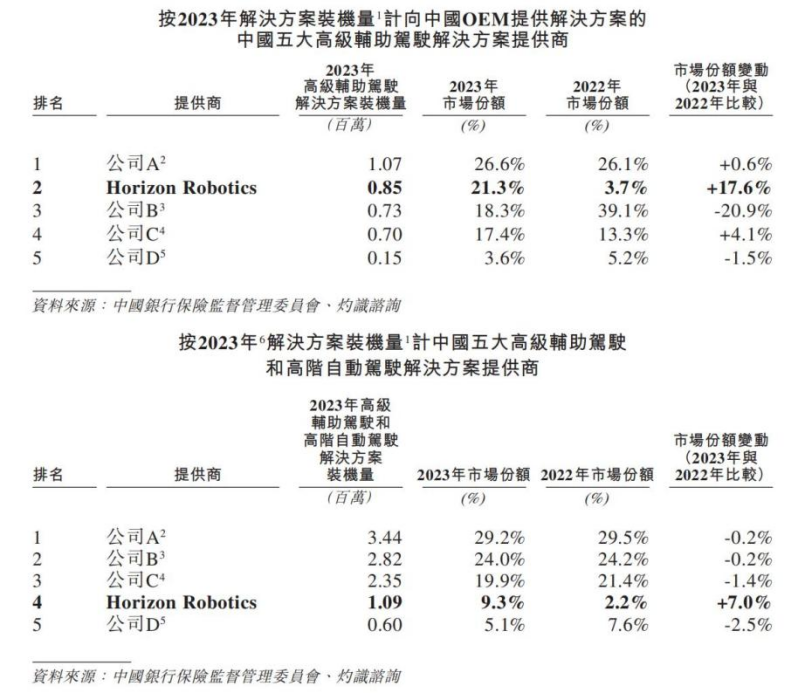

按2023年解决方案装机量计,地平线是向中国OEM提供解决方案的中国五大高级辅助驾驶解决方案提供商之一,排名第二,市占率21.3%,与第一大供应商的市场份额相当接近。

按2023年6解决方案装机量计,地平线仍是中国五大高级辅助驾驶和高阶自动驾驶解决方案提供商。但与第一梯队则有一定差距。

地平线表示,其主要在中国的高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案市场中竞争,该市场以竞争激烈且不断变化著称,包括快速的技术演变、新解决方案的频繁推出、客户需求的持续变化以及定期出现新的行业标准和惯例等。因该等市场的竞争格局较大程度上受其总体经济状况及技术竞争进步的影响,该竞争格局正在不断演变。

地平线坦承,尽管行业进入壁垒很高,但由于新进入者可能建立自己的地位,该等市场的竞争性质将存在不断演变的不确定性。其亦面临来自其他技术先进的高级辅助驾驶和高阶自动驾驶解决方案提供商以及知名OEM的激烈竞争,彼等的业务活动直接影响及引导竞争节奏。