在经历了快两年的“寒冬”之后,消费电子最近终于迎来了久违的回暖。从不少相关上市公司发布的业绩来看,营收和净利润双增成为一种常态。尤其是传统终端在AI的赋能下,未来有望催生更多全新的需求,也能激发消费者购买的欲望。

而在消费电子这个大家庭中,LCD(液晶显示屏)成为其中一个较为耀眼的明星。数据最能说明问题,第一季度全球LCD电视面板出货量超过了5500万片,环比增长了5.3%,而且面板的库存也处于健康水平。

除了产品价格上涨在刺激着投资者的神经,行业也在发生着大规模的兼并收购。比如京东方(000725)就准备斥资超过1万亿韩元收购LG位于广州的LCD工厂,工厂LCD面板的月产能达到了30万片。据笔者了解,双方的谈判已经进入了最后阶段。

京东方股价变化

此外,夏普旗下生产大型LCD面板的子公司堺工厂很可能在今年6月停产,持续不断的亏损或许是其退出这条赛道的重要原因之一。

LCD市场发生的这一系列大事,能否让这个行业走向良性发展的道路呢?行业的未来何去何从,笔者带你来一探究竟。

01

逃不过强周期的属性

虽然面临着后来者OLED和Micro LED的不断冲击,但不得不说,LCD仍然是目前主流的显示面板应用技术,尤其在中、大尺寸显示应用场景中。

据专业机构分析,去年全年LCD面板产值大约为900亿美元,相较于OLED的240亿美元、Micro LED的4亿美元的产值,LCD的地位没有那么容易被撼动。

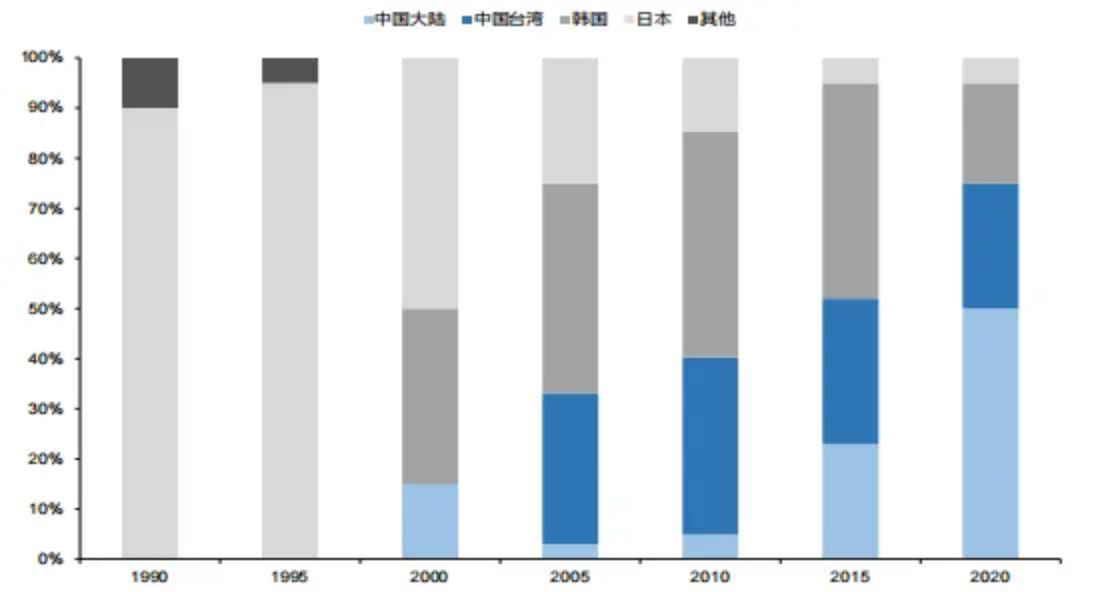

我国大陆在LCD这个领域可以说是后来居上,从2000年前后开始对液晶显示技术进行引进和吸收,并逐步建立了自己的面板产业。到了三年前,我国大陆已经成为了全球最大的液晶显示生产的地区。2022年大陆LCD的市场份额超过了55%。这为国内玩家掌握产业链话语权奠定了良好的基础。

全球LCD产能分布情况

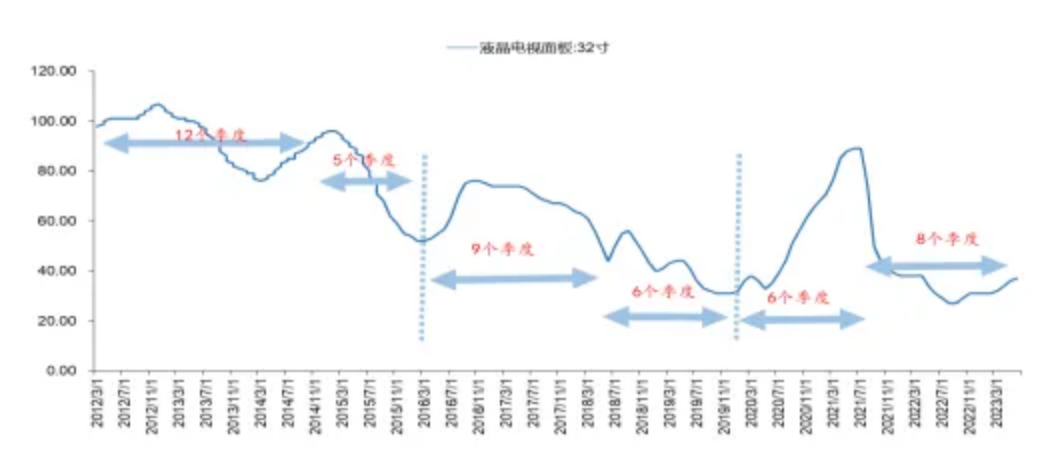

如果我们把时间线拉长,你会发现一个有意思的现象:LCD属于强周期属性,面板价格伴随供需关系的变化呈现明显的周期波动,一个完整的波动周期大约在3-4年。比如在2016年开始面板的新一轮周期开始,高景气度持续了大约9个季度后,最后随着全球玩家产能快速提升,面板的价格持续走低。

液晶电视面板的价格走势

02

完美验证微笑曲线

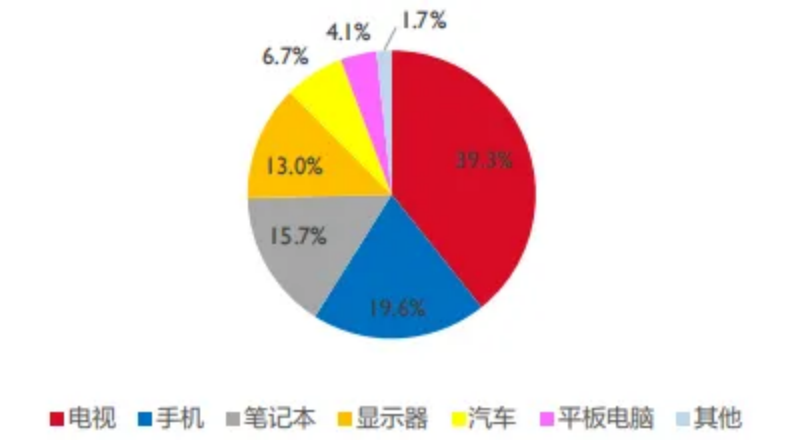

如果我们把LCD的产业链拆开,往下游看,电视面板产值占整个LCD产值的39%左右,为最大单一下游市场,手机面板和笔记本面板紧随其后,但两者相加也抵不过电视面板的产值。所以可以说,LCD的景气度先看电视领域的需求。

LCD下游产值构成

据不少专业机构分析,伴随着本轮LCD扩产逐渐进入尾声,行业将由供给端主导向需求端主导过渡,预计这个月各尺寸LCD TV面板价格继续上涨。今年第一季度,行业产能稼动率已经从一年前的92%大幅下调至70%,而且面板价格已经止跌企稳,这可以说是一个比较好的信号。

除此之外,往行业的上游看,上游材料主要包括了液晶材料、玻璃基板、偏光片等等,其中玻璃基板可以说是最重要的原材料之一。因为国外玩家长期对我们进行技术封锁,所以国内的面板玩家主要依靠进口解决问题,面临着被“卡脖子”的风险。像美国康宁、日本旭硝子都是这个领域的传统玩家。

而从上中下游的毛利率水平看,你会发现其构成了微笑曲线,比如上游的玻璃基板毛利率都在50%以上,像偏光片都能达到35%,而中游的面板毛利率超不过15%。到了下游,去年全球电视机主要厂商市场份额分布较为均匀,其中三星成为市占率第一的电视机厂商,同时具有较强的溢价和渠道能力,毛利率保持在20%以上。

03

紧盯国内玩家

近些年,LCD一个很明显的趋势就是,从LCD的竞争情况看,双巨头厂商京东方和TCL占比超40%,龙头优势比较明显。尤其是中国大陆面板厂的电视面板市占率达到70%,基本掌握面板产业的话语权。

这也倒逼三星和LG为首的日韩厂商战略放弃LCD,转向OLED等下一代面板技术。未来的LCD面板产能情况毫无疑问还是得看国内。

而从去年的业绩看,TCL科技净利润超过了21亿元,同比增长了700%以上,厂商盈利能力逐步修复,是一个明显的特征。京东方也表示LCD供给端坚持按需生产,行业实际供需趋于平衡。

所谓轻舟已过万重山,经历过寒冬的LCD,貌似也已经迎来了行业的拐点。