受理仅3个月,这家公司匆匆撤回IPO。

4月29日,北交所官网显示,因公司主动申请撤回文件,苏州弘森药业股份有限公司(以下简称“弘森药业”)IPO终止。

根据招股书,成立于2009年的弘森药业是一家仿制药及原料药企业,于2022 年在新三板挂牌,其拥有125个药品制剂注册批件,其中16种药品被纳入医保目录,11个品种被纳入国家基本药物目录。

公司主要产品包括硫酸沙丁胺醇系列、盐酸雷尼替丁系列、硫酸特布他林系列,2022 年公司吸入用硫酸沙丁胺醇溶液在国内市场占有率排行第三,硫酸沙丁胺醇注射液在国内市占率排名第一。

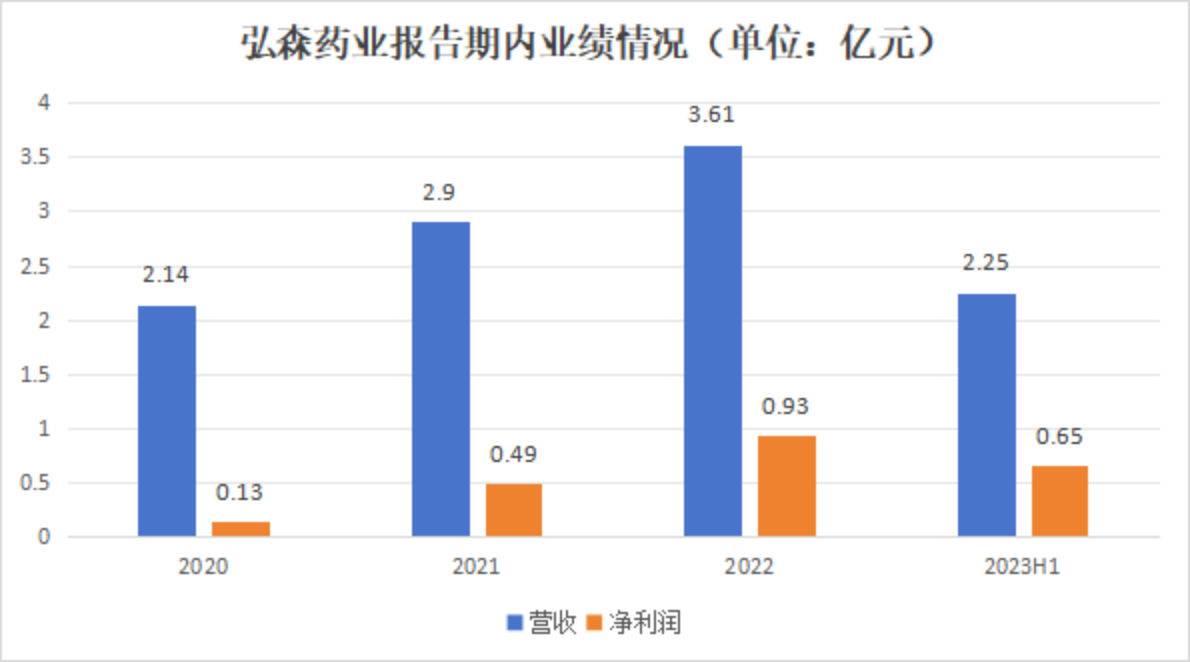

2020-2023年上半年,弘森药业营业收入分别为2.14亿元、2.9亿元、3.61亿元和2.25亿元,同期净利润分别为1304万元、4989万元、9329万元和6512万元,2020-2022年公司营收及净利润分别达到29.88%和167.47%的年均增速。

值得注意的是,弘森药业的上市申请于去年12月28日获得受理,而到了今年3月26日,公司便选择向北交所申请撤回,整个过程不足3个月,期间北交所曾发出审核问询函,但公司未进行回复。

如此匆忙地主动终止上市之旅,弘森药业的行为颇为反常,而这样的现象并非个例。

统计显示,自3月15日证监会发布相关政策以来,北交所撤回上市申请企业明显增多,另有19家新三板公司宣布终止IPO上市辅导,普遍原计划奔赴北交所上市。

北交所曾一度被不少企业视作上市的最后希望,然而随着监管的升级,这条“退路”目前也面临大幅收紧的局面。

依靠三大产品,成长性受关注

报告期内,弘森药业主要产品为硫酸沙丁胺醇系列产品、盐酸雷尼替丁系列产品和硫酸特布他林系列产品,三者收入占比超过75%。

其中,硫酸沙丁胺醇系列产品占比超过4成,为公司的核心收入来源,尤其是吸入用硫酸沙丁胺醇溶液,报告期内收入增长迅速,2020年该款产品收入仅149万元,而到了2022年,这一数字增长至6571万元。

根据资料,沙丁胺醇原研厂商是葛兰素史克,于 1981 年获得批准在英国上市。2002 年,其吸入用硫酸沙丁胺醇溶液进入中国,广泛应用于哮喘、慢性阻塞性肺疾病(COPD)、肺部感染等疾病的治疗。

于此同时,公司的硫酸特布他林系列产品(主要为硫酸特布他林雾化吸入用溶液)收入也在快速增长,从2020年的24万元增长至2022年的6565万元。

硫酸特布他林的原研厂商是阿斯利康,1988 年获得批准于国外上市,主要用于支气管哮喘、慢性喘息性支气管炎、阻塞性肺气肿和其他伴有支气管痉挛的肺部疾病。

针对上述两款系列产品收入快速增长的原因,公司表示主要是其先后被纳入国家级集中采购范围导致销量大幅增加所致。

弘森药业另一款拳头产品——用于治疗消化系统疾病的盐酸雷尼替丁系列,表现却不尽如人意,2020-2022年销售收入分别为6077万元、1.03亿元和8612万元,呈现先增后降的态势。

公司表示,2022 年度,公司盐酸雷尼替丁系列产品收入略有下降,主要系市场需求变化,盐酸雷尼替丁原料药客户采购数量下降所致。

针对公司产品较为集中,且易受集采、医保等政策以及市场因素影响的特征,北交所在问询函中表达了对公司产品竞争力和成长空间的关注。

交易所要求公司说明其实际销售的药品类型较为集中的原因及合理性、披露相关药品的行业竞争格局、市场空间、产品竞争优劣势,报告期内销售数量、价格、销售金额变动情况,并分析各类产品细分市场的变动趋势、增长空间。

花2.5亿搞市场推广,真实性引质疑

2020-2023年上半年,弘森药业销售费用分别为7898万元、7849万元、8204万元和3238万元,其中市场推广服务费占比在九成左右,占据绝对大头。

公司表示,公司市场推广服务费占营业收入的比例分别为34.77%、24.77%、20.93%和 12.41%,呈现逐年下降的趋势,这主要源于其多款核心产品进入国家集采,减少了推广需求。

尽管如此,北交所仍然要求公司说明其推广活动的合法合规性和销售费用的合理性。

实际上,监管部门对该公司上述项目的把关由来已久,在弘森药业2022年申报新三板挂牌时,有关销售费用以及市场推广服务费就成为两次问询的重点。

其中,公司推广商总体变动幅度较大的情况尤其受到关注,信息显示,弘森药业2021 年的 123 家推广合作商中,有 73 家推广商为 2021 年当年新增。

此外,当主办券商财通证券向主要推广商发送函证,验证推广费记录是否准确、回函金额与账面记账一致时,存在部分推广服务商没有回函的现象,金额占比约10%左右。

在医药反腐风暴的影响下,当下北交所对于销售费用的核查显然比彼时的新三板更加严格,在问询函中,共分为三大方向,共有12个问题,覆盖从内部控制制度建设到主要市场推广商情况再到市场推广活动种种细节。

对保荐机构也提出了更高标准,交易所不仅要求其说明对市场推广费真实性、合理性及准确性所做的具体核查工作、核查比例、取得的核查证据及核查结论,还要求其解释是如何核查市场推广商发票与费用清单的对应关系的、如何对费用明细进行核查的等等。

募资4.56亿,产能或存过剩风险

本次IPO,弘森药业拟募资4.56亿元,其中3.91亿元用于产能建设项目、6515万元用于新产品研发项目。

在公司的规划中,其将用募来的3.91亿元和自有资金1.66亿元共同投入到年产 100 亿粒(片)口服固体制剂、5亿支小容量注射剂和 180 吨原料药建设项目之中,项目建设期为36个月。

公司表示,根据初步测算,项目达产年税后利润约为1.51亿元,项目税后内部收益率为23.17%,税后动态投资回收期为7.89年。

但在交易所看来,公司如此扩张看起来过于激进。

根据招股书,2022年公司小容量水针及吸入溶液剂产能为 9000万支,口服固体制剂产能为22.75亿片,原料药产能为286.2吨。

新建项目是公司现有产能的4-5倍,如此大的扩张,是否有足够大的市场空间来承载,要打上大大的问号。

考虑到报告期内个别年度产能利用率较低且波动较大,这样大规模建设未来可能存在产能过剩的情况。

在问询函中,北交所要求公司进一步说明募投项目大幅度进行产能扩张的必要性,后续是否存在产能利用率不足、产线闲置的风险。

写在最后

净利润9000万,远超北交所上会企业的平均净利润,弘森药业却选择突然终止IPO。

过去一段时间,相较于深交所、上交所,北交所的通过率的确更高:2023年北交所共上会66家企业,其中过会企业60家,被否2家,暂缓4家。

但随着监管的加码,北交所还是不是“最后的出路”,应该再考量考量。

就在4月30日,证监会发布《北交所辅导指引》,重点突出“三个强化”:强化辅导监管与持续监管联动、强化中介机构“看门人”责任、强化“关键少数”诚信合规。

收紧的风还是吹到了北交所,已经有部分公司“闻风而动”,主动撤回了上市申请。

据统计,刚刚过去的4月份,共有11家公司终止北交所IPO,均为主动申请撤回,另有16家新三板公司主动终止上市辅导,放弃登陆北交所。

种种信息显示,此次IPO整顿将是深入且广泛的过程,作为我国资本市场的重要组成部分,贯彻证监会“强”、“严”监管思路,是北交所的应有之义。