庄家太狠了,连ETF也不能买了?

一家没有任何产品上市、连续亏损的创新药企业,股价在不到3个月内暴涨50倍,市值一度逼近2000亿港元,随后又在一天内腰斩——药捷安康的过山车行情,正在引发市场对港股小盘股操纵和ETF被动接盘的激烈讨论。

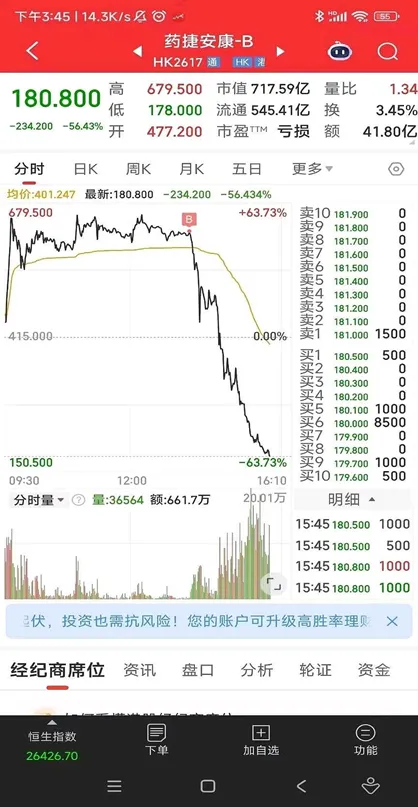

9月16日,药捷安康上演惊心动魄的闪崩。早盘冲高至679港元创历史新高,午后跳水收跌45.54%,振幅114%。而就在4天前,这家6月才以13.15港元上市的“三无”公司,刚刚被纳入港股通创新药ETF(159570)。

"ETF在最高点接盘,基民买单。"一位港股资深交易员直言,"9月8日纳入指数,10日开始暴涨,16日崩盘,时间点太精准了。"

当被视为透明安全的ETF都充满陷阱,普通投资者的信任底线在哪里?

679港元崩盘:一场精心设计的收割?

9月16日上午11点23分,药捷安康股价触及679港元,总市值逼近2000亿港元。仅仅4小时后,这家公司的股价已经腰斩至226港元。从时间线来看,每一步都像被精心设计:

6月23日,药捷安康以13.15港元在港交所上市。这是一家典型的“三无”生物科技公司——无收入、无产品、连年亏损。2024年上半年,公司亏损1.23亿元,其核心资产是一款名为替恩戈替尼的在研抗癌药,刚进入二期临床。

6月至8月,股价在20-100港元区间震荡,日均成交不足5000万港元,典型的"冷门股"特征。没有重大利好,没有机构关注,就是一只普通的港股医药小盘股。

9月5日,转折点出现。公司发布公告称,替恩戈替尼完成首例患者给药——这种例行公告在医药行业司空见惯,任何一个在研药物都会发类似消息。但股价开始异动,单日涨幅超15%。

9月8日,关键节点到来。药捷安康同时被纳入港股通标的和恒生港股通创新药精选指数。前者意味着内地资金可以买入,后者意味着相关ETF必须被动配置。巧合的是,同一天,规模超百亿的创新药ETF刚刚将千亿市值的药明康德剔除出成分股。

9月10日至15日,股价开启疯狂模式。5个交易日,从200港元飙升至679港元,累计涨幅240%,日均成交额突破20亿港元——是此前的40倍。

事实上,药捷安康的总股本29.4亿股,但实际流通不足14%。如此小的流通盘,却在5天内"成交"了超过100亿港元,几乎每一股都被倒手了好几遍。这种异常的换手率,在成熟市场会立即触发监管预警,但在港股却畅通无阻。

雪球大V汤诗语在9月12日发出预警:"小盘股+港股通+ETF纳入,这是典型的收割组合。ETF被动买入的金额远不足以支撑如此涨幅,最后一定是散户接盘。"并精准地指出,按照药捷安康的流通盘计算,ETF的买入量最多几个亿,但股价已经被炒高了十几倍,"庄家需要更多韭菜"。

9月16日,预言成真。早盘冲高至679港元后,抛盘如潮水般涌出。不到一小时,股价跌破500港元;午后加速下跌,最低触及195港元,日内振幅高达114%。收盘报226港元,跌45.54%,超过1000亿港元市值灰飞烟灭。

网上流传的交易截图显示,确实有散户在600港元以上接盘,单笔亏损超过60%。

从13.15港元到679港元,再到226港元,药捷安康用不到3个月时间完成了一场教科书式的收割。时间之精准、配合之默契、手法之娴熟,很难相信这只是市场的"自然波动"。当所有"巧合"叠加在一起,或许就不再是巧合了。

从吃瓜到踩雷:14万基民的"无妄之灾"

对于大部分医药投资人来说,药捷安康的疯狂原本只是茶余饭后的谈资。

"说实话,这种事在港股见多了。"一位资深基金经理坦言,当药捷安康市值涨到两三百亿时,包括他在内的专业投资者都是抱着吃瓜心态在看。早期的港股的货源归边套路,庄家先悄悄收集筹码,等筹码高度集中后再拉升。拉升时成交量相对可控,很多时候是“价升量缩”,最后再高位对散户出货,这几乎成了"传统艺能"。

因此,不管药捷安康市值炒到1000亿还是2000亿,圈内人顶多闲聊时提一句:"这货崩盘时会不会拖累创新药板块情绪?"

这种手法是在港股通开通后的货源归边2.0版,没有慢慢收集的过程,反而是短期巨量对倒拉升,营造强势行情,吸引眼球。ETF纳入成为出货窗口,不明就里的A股基民股民成为接盘侠。

9月8日,国证港股通创新药指数(987018)将药捷安康纳入成分股,初始权重约5.6%。相比之下,中证港股通创新药指数(931250)因为是半年调整一次,这次"侥幸"躲过一劫。而国证指数季度调整看似"更灵活贴近市场",反而成了致命弱点。

这意味着什么?追踪国证指数的9只ETF、合计390.8亿元资金,必须被动买入这只正在疯涨的"妖股"。其中规模最大的三只——汇添富159570(225.8亿)、银华159567(80.95亿)、工银159217(55.58亿)——按5%权重计算,需要买入约18亿元的药捷安康。

"药捷安康流通市值才几十亿,被动资金一进场,就成了推高股价的'燃料'。"一位基金经理无奈地说。更要命的是,根据规则,ETF必须在成分股调整后5个交易日内完成建仓——而这5天,恰好是药捷安康从200港元飙升至679港元的疯狂时期。

9月16日的崩盘,让持有这些ETF的14万基民真正体会到了什么叫"躺着也中枪"。

当天的走势极其诡异。上午,药捷安康继续暴涨60%,带动国证港股通创新药指数大涨;下午突然崩盘,指数急转直下。而同期的中证港股通创新药指数因为没有药捷安康,全天仅跌0.62%,两个指数走势完全背离。

具体来看,药捷安康在A股交易时段(14:09-15:00)从620港元跌至318.6港元,跌幅48.61%,拖累国证指数暴跌4.07%。A股收盘后(15:00-16:00),药捷安康继续跳水至192港元,再跌39.74%,国证指数续跌1.09%。两个阶段合计,药捷安康跌了69.03%。

根据测算,药捷安康在最高点时权重一度达到8.37%。如果ETF完全被动跟踪没有做任何调整,基民的损失可能达到5%以上——对于一个医药行业ETF来说,这相当于一个季度的正常波动在一天内爆发。

有趣的是,三大ETF在A股收盘时都出现溢价,分别为0.65%、0.91%、0.60%。市场猜测,要么是交易者预期港股尾盘会反弹(事实证明这是一厢情愿),要么是基金公司已经"灵活处理"了仓位。虽然作为被动型基金不应主动调仓,但面对如此极端情况,"技术性调整"或许成了保护基民利益的无奈之举。

"如果真的完全被动跟踪,明天开盘ETF净值可能还要补跌3-4%。"一位业内人士分析。事实证明,第二天大量基民割肉,港股通创新药ETF跌破4%。

这次事件给所有人上了一课。ETF的核心理念是"市场永远正确,跟随市场获取平均回报",但当市场被操纵时,这种"正确"就成了陷阱。有些资金专门研究规则漏洞,知道什么时候ETF必须买、买多少,然后精准收割这些被动配置资金。

对于那14万名基民来说,他们原本只想通过ETF分散投资港股创新药板块,却因为一只权重不到10%的成分股,一天损失了5%。

规则漏洞还是蓄意设计?四大争议焦点浮出水面

药捷安康事件引爆了市场对现行机制的全面质疑。当一家"三无"公司能够利用规则漏洞完成千亿级别的财富转移,问题究竟出在哪里?

争议一:指数编制的"盲区"

"市值50亿就能进港股通,这个门槛是不是太低了?"上述基金经理直言不讳。

按照现行规则,国证港股通创新药指数的纳入标准主要看市值和行业属性,对流通股比例、日均成交额、换手率等关键指标几乎没有限制。药捷安康总股本29.4亿股,但实际流通仅3.97亿股,流通比例不足14%。

更离谱的是权重计算。药捷安康被纳入时市值约600亿港元,在指数中初始权重5.6%。但随着股价暴涨,其权重一度冲高至8.37%——一只流通盘不足4亿股的股票,竟能左右近400亿规模ETF的涨跌。

"国外成熟市场的指数,都会设置流动性筛选和权重上限。"上述研究员介绍,"比如MSCI要求最低流通比例15%,单一成分股权重不超过10%。标普500更严格,要求公众持股比例超过50%。"A股的很多基金如红利低波也会定期剔除过度高估的股票。

但港股通指数似乎对这些风控措施视而不见。中证指数公司的半年调整频率反而成了"优势",国证指数公司追求的"季度调整更贴近市场",却让基金踩进了陷阱。

争议二:ETF的"死穴"——被动投资变被动挨打

ETF最大的卖点是透明和被动,但这次事件暴露出这恰恰是其最大软肋。

规则写得明明白白,新成分股纳入后5个交易日内必须建仓完毕。但庄家算准了时间,知道我们什么时候必须买,买多少。

按照测算,390亿规模的ETF需要买入约18-20亿的药捷安康。而药捷安康日均成交额从5000万暴增到20亿,正好"配合"ETF建仓需求。时间之精准、节奏之完美,很难说是巧合。

更严重的是,很大基民本着减少操作的原则买场外基金,当天买入无法卖出,只能在以收盘价割肉。被动投资的理论基础是市场有效性,但如果市场本身被操纵,被动投资就成了“被动挨打”

争议三:精准收割还是洗钱通道?

多位市场人士质疑,药捷安康事件背后可能不只是简单的市场操纵。

"你想想,3.97亿流通股,5天成交超过100亿,换手率在10%。"上述资深交易员分析,"这么大的资金量,不可能都是散户。很可能是几个账户在对倒,左手倒右手,把价格做上去。"

更可疑的是资金流向。据不完全统计,药捷安康从13.15港元到679港元,市值增长超过1900亿港元。崩盘后市值蒸发1000多亿,这些钱去了哪里?

"高位接盘的主要是港股通资金和ETF,卖出的是谁?"该交易员反问,"如果查一下高位卖出的账户,可能会有惊喜。这种手法,不排除有洗钱嫌疑。"

香港证监会对市场操纵的定义包括"虚假交易"和"操控价格",最高可判罚1000万港元及监禁10年。但截至目前,监管部门对药捷安康事件保持沉默。

争议四:信息黑洞——散户永远慢一拍

"我们是9月12日看到雪球大V预警,但那时候股价已经到了400多港元。"一位亏损的散户说,"等我们反应过来,就是接盘侠了。"

信息披露的滞后性是另一个致命问题。指数调整公告通常只提前几天发布,普通投资者很难提前布局或规避风险。而"聪明钱"显然早有准备——药捷安康在宣布纳入港股通前一周就开始异动。

更糟糕的是,ETF的持仓信息通常延迟15个工作日披露。投资者买入ETF时,根本不知道基金到底持有什么、以什么价格买入。

"这就像蒙着眼睛开车。"上述散户说,"等你看清楚的时候,已经撞墙了。"

先是不知不觉就把CXO龙头药明康德剔除,美其名曰“纯创新药”,又悄无声息地加进来药捷安康这种三无药企,这实在让人心寒。

或许这次事件能够成为改善港股通规则的一个契机,有知情人士称,基金公司昨天下午就开始在跟指数公司和交易所沟通,后面肯定会有优化方案出来。问题是,在规则完善之前,下一个药捷安康可能已经在路上了。

最后的信任防线正在崩塌

药捷安康崩盘后的当天,多位投资者自发组建维权群,向港交所和证监会集体举报。群里有买几千块的小散户,也有亏损几十万的大户。他们都曾认为,ETF避险的选择。

这种信任并非没有来由。过去几年,A股和港股投资者已经在主动基金上栽过跟头。2021年的"核心资产"行情,基金经理们抱团白酒、新能源、医药龙头,张坤、葛兰等明星基金经理管理规模动辄上千亿。然后就是2022年开始的崩盘,医药女神的基金回撤超过40%,顶流基金经理黯然限购。数百万基民用真金白银买了教训——主动基金经理也会看走眼,而且会错得离谱。

于是ETF成了新的选择。不相信基金经理的判断,那就相信市场本身;不挑个股,买指数总该靠谱。2024年以来,股票型ETF规模突破2万亿,其中超过60%来自个人投资者。老百姓不再追捧明星基金经理,而是自己通过买卖ETF进行资产配置。

ETF的确有其优势——规则透明、被动跟踪指数、管理费低廉,连巴菲特都建议普通投资者买指数基金。在存款利率不断下行、房地产失去投资属性的当下,ETF几乎成了普通人参与资本市场最重要的工具。门槛低,很多ETF一手只要几百元;操作简单,像买卖股票一样方便;风险分散,不会因为单一股票爆雷而血本无归。

但药捷安康事件告诉市场,这些优势在精心设计的收割面前不堪一击。透明的规则反而成了猎杀者的地图——他们知道ETF什么时候必须买入,买多少,以什么价格。被动投资在有心人面前就是明牌,就是待宰的羔羊。

更令人失望的是事后的反应。港交所对股价异动保持沉默,指数公司表示严格按照编制规则执行,基金公司说自己是被动管理无能为力,药捷安康董秘称公司没有任何回应。每个人都在规则的框架内,每个人都认为自己没有责任。14万基民的损失,似乎成了"市场风险"的一部分。

维权群里有人在整理材料准备集体诉讼,但大家心里都清楚这条路有多难走。港股的游戏规则、ETF的被动机制、指数的编制方法,每一个环节都"合法合规",组合在一起却成了完美的收割机器。

信任的建立需要几十年,毁掉只要几天。2015年的千股跌停摧毁了对杠杆的信任,2021年的核心资产崩盘摧毁了对主动基金的信任。如果药捷安康事件得不到妥善处理,被摧毁的将是对ETF、对指数投资、甚至对整个市场规则的信任。

而这,或许才是药捷安康事件最大的代价。

结束语:别ETF让成为下一个“信仰废墟”

从余额宝到P2P之路,从银行理财到主动基金,中国普通投资者的理财,似乎总是在希望与失望之间循环。每一次,都是开始以“安全、透明、普惠”的名义,以少数人暴富、多数人接盘告终。

如今,轮到ETF了。

药捷安康从13元到679元再到腰斩,虽然是这个市场无数个故事中的一个。但它的典型意义在于:当最后一块“净土”都开始陷入陷坑时,普通投资者还能相信什么?

一位维权群里的投资者说:“我们买ETF,不是为了一夜暴富,只是想跟上指数,跑赢通胀,保住血汗钱。如果连这个朴素的愿望都要被算计,那这个市场还有什么意义呢?”

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信中搜索“融中财经”公众号,或者用手机扫描左侧二维码,即可获得融中财经每日精华内容推送。

1 融中财经原创文章未经授权严禁转载。

2 本站转载的内容,均已获授权,其版权归原作者所有。

3 网站所刊登内容出于传递信息之目的,并不意味赞同其观点、立场或证实其内容真实性。

4 涉企问题举报入口见网页底部或邮件至thecapital@thecapital.com.cn。

5 内容合作、转载、勘误或其他任何问题,请微信联系irongzhong。