农牧行业,现金为王已成为龙头们的生存共识。北京大北农科技集团股份有限公司(以下简称“大北农”)的2025年第三季度报告,正嵌于这一背景之中。表面上看,其前三季度超207亿元的收入与近93%的净利润增速,堪称一份耀眼的“答卷”。

然而,其2025年第三季度单季的利润大幅回落、现金流的显著收缩,以及应收与预付的居高,或说明其面临一定挑战。在养殖、饲料、种业多线并进的格局下,其资金调度与执行效率,显得尤为关键。

这份三季报的真正启迪意义不在于利润数字的“好转”与否,而在于呈现其背后真金白银的承压现实。大北农是否需要穿越这场行业“北风”,答案或藏在现金流、应收款与负债表的细节深处。

01.

回暖的另一面

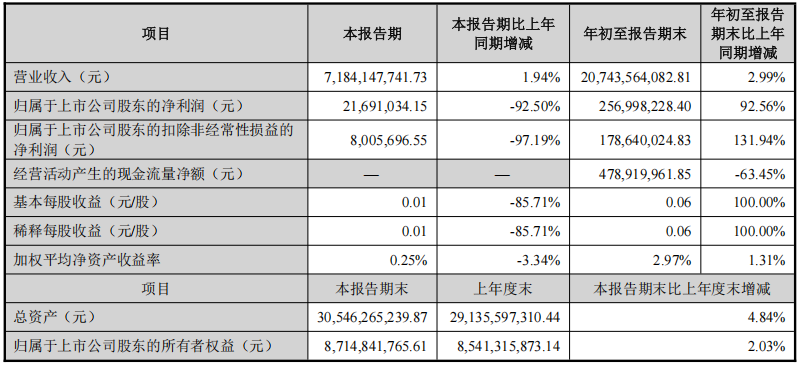

大北农2025年第三季度报告显示,年初至9月底,其实现营业收入207.44亿元,同比增长2.99%;归属于母公司股东的净利润为2.57亿元,同比提升92.56%;扣非净利润1.79亿元,同比增长131.94%。从同比增速来看,多个核心指标实现由负转正,体现出较强的恢复势头。

如果将时间维度缩小至第三季度单季,则可以观察到另一种态势。根据大北农2025年第三季度报告,其第三季度营收为71.84亿元,同比增长1.94%;归母净利润为0.22亿元,同比下降92.50%;扣非净利润为0.08亿元,同比下降97.19%。单季利润的明显下滑,也在一定程度上反映出大北农在经营性利润层面的阶段性波动。

图源:大北农2025年第三季度报告

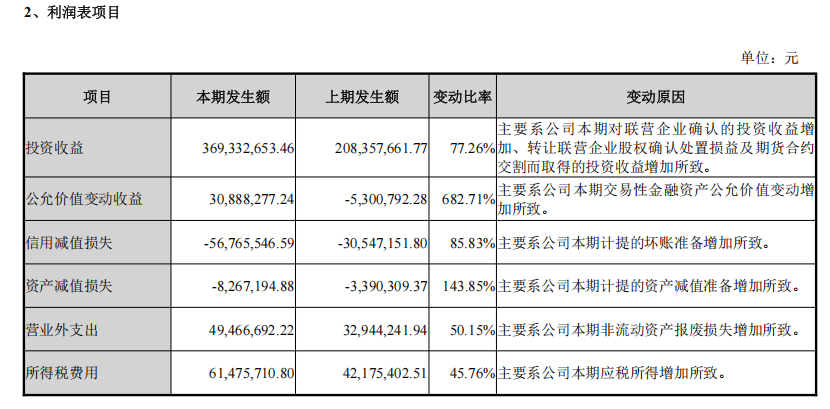

从利润构成来看,非主营业务项目在今年的占比较为明显。根据大北农2025年第三季度报告,2025年前三季度,大北农录得投资收益约3.69亿元,同比增长77.26%;公允价值变动收益约0.31亿元,主要系其本期交易性金融资产公允价值变动增加所致。这两项收益共同构成了利润增长的重要支撑,但都属于受市场波动、项目进度影响较大的项目,对利润的“托底”作用具有现实意义,但面临市场波动带来的长期稳定性影响。

图源:大北农2025年第三季度报告

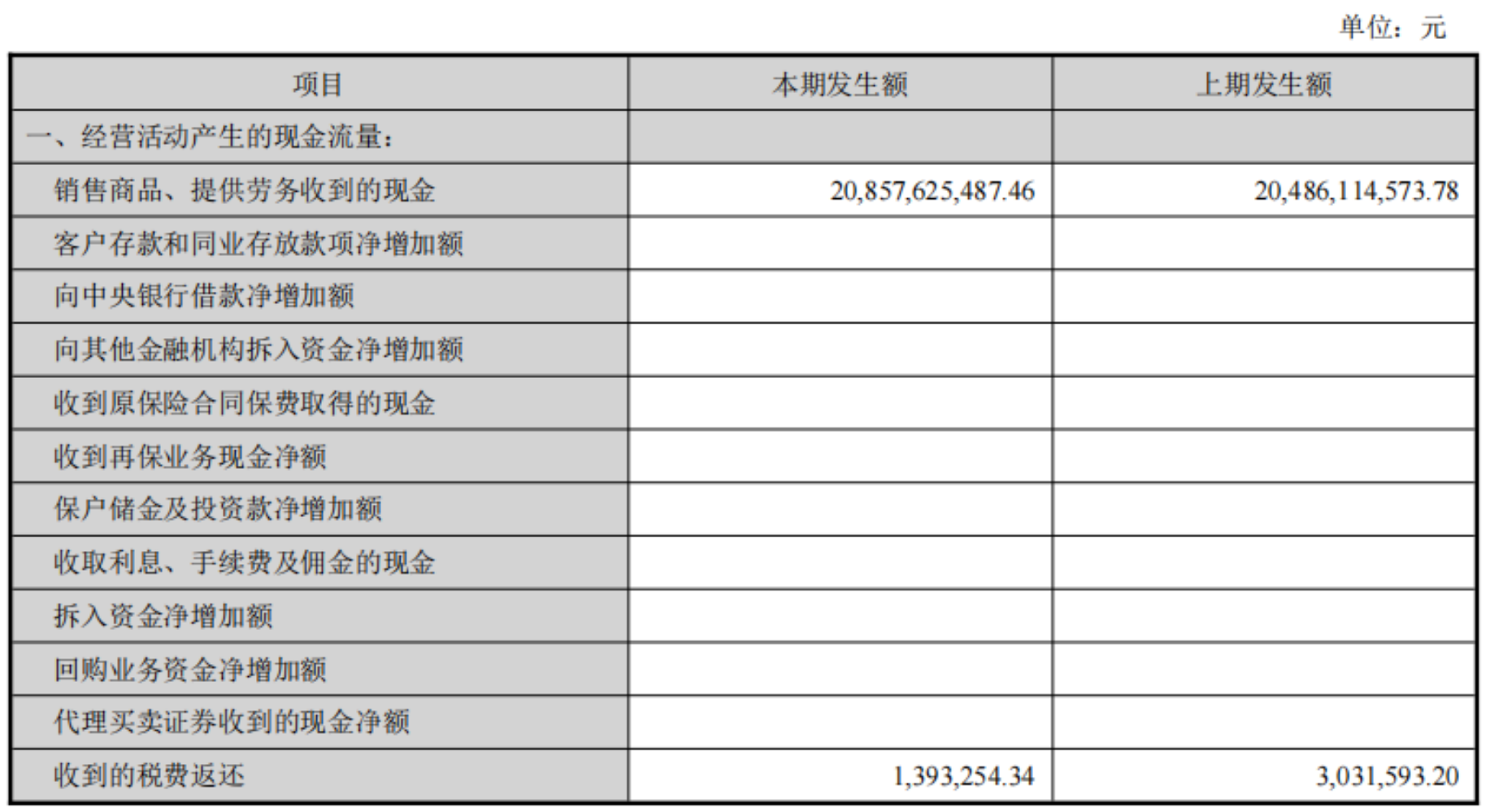

相比之下,经营端的现金流表现,则反映业务活动的稳定性与回款能力。大北农2025年第三季度报告显示,前三季度大北农实现经营性现金流净额约4.79亿元,同比下降63.45%。从现金流结构看,销售商品和提供劳务收到的现金约208.58亿元,与同期营业收入基本匹配,收现能力维持稳定。

图源:大北农2025年第三季度报告

但资金流出更为集中,购买商品及接受劳务支付的现金约179.18亿元,支付职工薪酬相关现金约18.75亿元,缴纳各项税费约2.01亿元,其他经营性支出合计约7.80亿元。

利润表上的增长,尚未同步转化为经营活动中的现金沉淀。资产负债表中的多项变动进一步反映出经营端的资金周转情况。

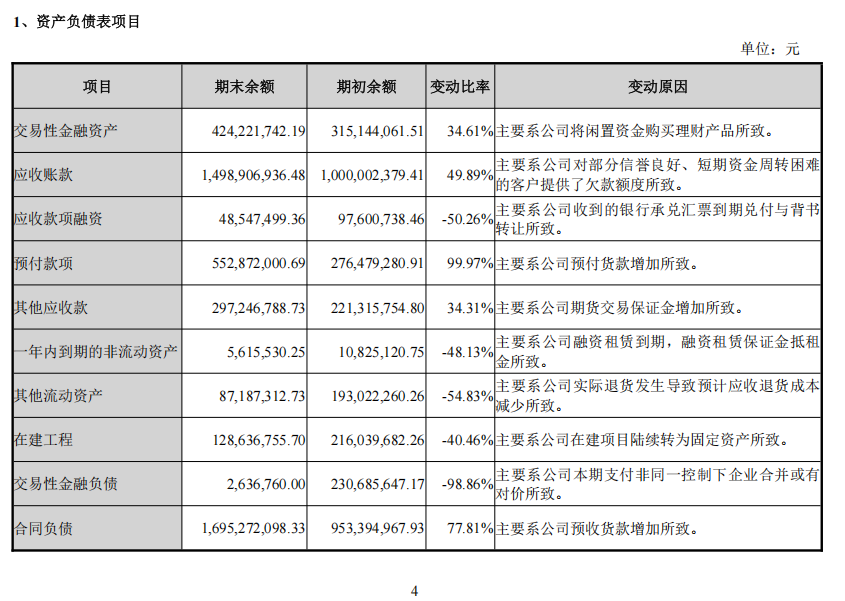

根据大北农2025年第三季度报告,截至报告期末,应收账款约14.99亿元,较年初增长49.89%。此举有助于维护客户关系与市场份额,但短期内对回款带来一定影响。

图源:大北农2025年第三季度报告

同期,预付款项约5.53亿元,较年初的约2.76亿元几乎翻倍,一定程度上说明其对上游采购预付比例上升。而上游采购预付增加,说明其对未来供给的前置布局,也可能与原材料备货等因素有关。

根据大北农2025年第三季度报告,合同负债方面,期末余额约16.95亿元,较年初增长77.81%,说明客户预付款意愿增强,订单储备提升。

不过,这也意味着后续需完成履约交付,方可实现收入确认与现金回流。上述这些财务数据的背后,折射出的是大北农在多板块布局下日益复杂的经营管理挑战。

02.

多板块并行的挑战

大北农的业务覆盖饲料、养殖、种业、生物技术等多个板块,具备一定的抗波动能力。不同板块的组合,有助于降低单一环节带来的业绩扰动,但也对管理提出更高要求。

2025年三季报中披露的多项指标显示,广域业务布局下或在一定程度上面临经营管理等维度的挑战。

大北农旗下子公司分布地域广泛,所连接的上下游资源存在较大差异,这对统筹运营提出挑战。而作为以生产为主的企业,日常运营中对生产流程、质量控制的要求较高。

如前所述,应收账款与预付款项的同步扩张,表明其在业务拓展过程中持续对外释放信用,同时对上游资金占用增加。

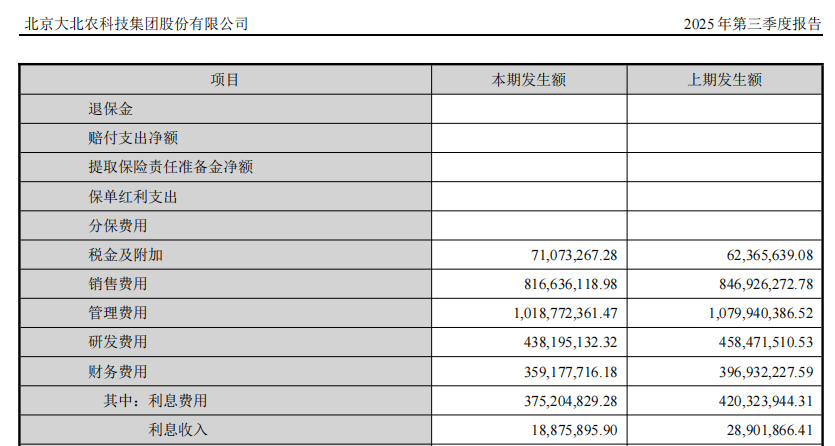

与此同时,费用与损失项目的变动也值得关注。根据大北农2025年第三季度报告,报告期内,信用减值损失扩大至约0.57亿元,资产减值损失约0.08亿元,均高于去年同期水平。

此外,根据大北农2025年第三季度报告,期间费用支出保持较高水平,前三季度研发费用约4.38亿元,在推动长期技术积累的同时,也对当前利润形成摊薄。

图源:大北农2025年第三季度报告

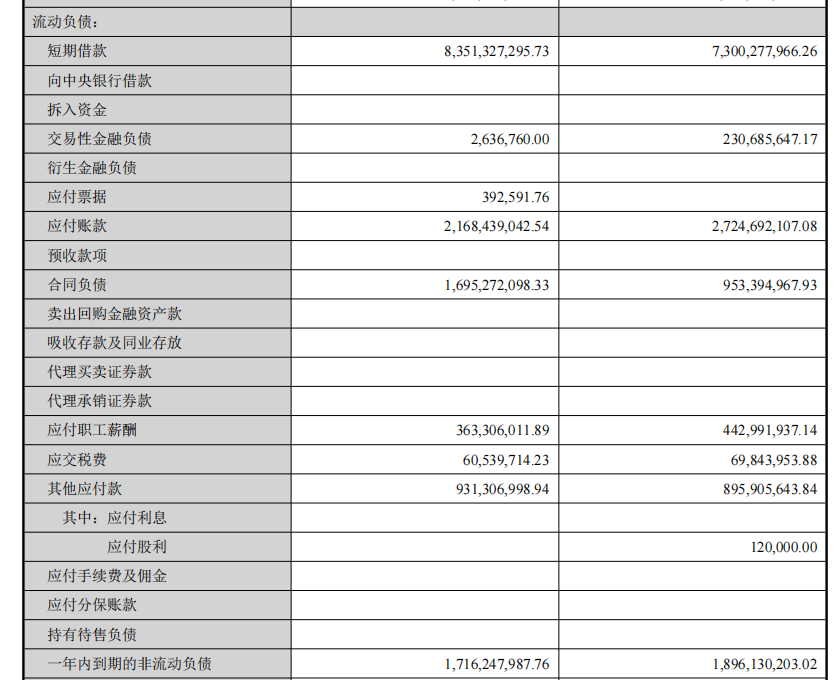

在资金与负债结构上,其也面临一定的短期偿付压力。根据大北农2025年第三季度报告,截至三季度末,短期借款约83.51亿元,一年内到期的非流动负债约17.16亿元,两项合计超百亿的短期资金需求,一定程度上将对其现金流动性构成持续考验。

图源:大北农2025年第三季度报告

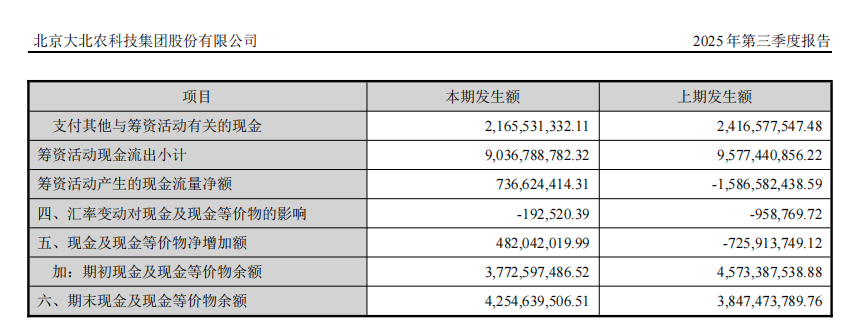

同时,大北农也在通过增加长期借款以配置稳定的资金来源,支撑产能扩张与固定资产投入。根据大北农2025年第三季度报告,前三季度,其筹资活动净现金流约为7.37亿元,较去年同期的净流出状态实现反转。这一变化表明,其在外部融资方面仍具备一定的通道与弹性。

不过,其带来的财务成本与偿还义务亦不容忽视,未来仍需由主业造血能力进行对冲。换言之,融资带来的阶段性缓解并不能替代经营端的现金创造能力。要平稳化解短期债务压力,仍需依靠主营业务的持续回款与现金流改善。

图源:大北农2025年第三季度报告

业务多元虽增强想象空间,但也提高了运营管理与资金调度的复杂度。前端拓展市场、后端保障回款,两端之间的衔接环节需要高度匹配。

根据大北农2025年第三季度报告,应收账款、预付款项与短期债务同步上升,一定程度上说明其在扩张、采购与融资三方面存在资金占用压力。因此,提升管理精度已成为确保整体经营稳健的关键。

03.

种业与性状板块的最后一公里

围绕种业与性状板块的投入,是今年大北农受到市场关注的重要原因之一。2025年前三季度,其在该领域持续加大投入,研发投入维持高位,显示出在新品种开发与性状布局方面的推进力度。

同时,合同负债保持高位,反映出订单储备增加,客户预付款规模扩大。这一定程度上表明市场端对产品有一定预期,企业订单储备水平提升。但这部分预收款需要依靠后续的合同履约逐步兑现为收入,并最终形成现金流入,对交付与执行能力提出更高要求。

从当前财务表现来看,种业板块的盈利释放仍面临一定挑战。大北农2025年第三季度报告显示,报告期内信用减值与资产减值项目同比增加,合计影响约0.65亿元,对当期利润构成直接冲击。

同时,经营性现金流净额同比大幅下降,而研发投入与资本支出并未同步收缩,资金使用需求仍处于高位,短期内支出较多、回流偏慢的情况相对明显。

种业板块本身存在一定的结转周期特点。产品从客户预付款项转为收入确认,再最终实现回款,需经历播种、交付、验收等多个环节,对资金回流的时间构成天然延迟,这也对企业的流动性管理提出更高要求。

大北农仍需依赖饲料与养殖业务作为利润的主要来源。若要实现多板块协同发展,有必要进一步提升各业务线的质量稳定性、成本控制水平与交付效率。

从资产项目变化来看,截至三季度末,在建工程余额由年初的约2.16亿元降至约1.29亿元,说明部分产能项目或完成建设投入使用,对提升生产效率和压降固定投入占比具备积极作用。

2025年前三季度,其筹资渠道有所回暖,阶段性缓解了短期债务压力。这一变化在当前负债规模较高的背景下具有现实意义,但从长期来看,依赖外部资金并非根本解决方案,仍需通过提升主营业务的现金回收能力,提高“自我造血”水平。

从业务结构来看,种业与性状板块在研发投入和订单储备方面持续推进,相关数据在财报中已有体现。然而,从客户预付款到账面回款,从技术研发到盈利释放,中间涉及多个环节和周期,唯有打通这一链条,种业业务的“最后一公里”才算是真正跑通,其市场潜力方能转化为扎实的财务回报。

透过大北农2025年第三季度报告,积极与压力并存。收入端保持正向增长,累计利润同比提升,利润增长部分受益于财务性项目支持,但经营端支撑仍显不足。

同时,筹资活动净现金流由负转正,在短期内对缓解债务压力提供了流动性保障。但经营性现金流净额大幅下滑,应收账款与预付款项同步抬升,短期债务压力依旧较重,主业回款能力亟待强化。三季度单季利润出现明显下滑,也在一定程度上说明其阶段性经营承压。

而如何将账面利润转化为实际回款,如何逐步降低短期负债依赖,尤其是在行业波动频繁的背景下,大北农唯有在质量管控、成本控制、交付执行与资金回流之间建立更为清晰的内在闭环,方才是在任何阶段都不能松动的基本盘。