服务机器人:新实体劳动力经济的到来

核心观点:

- 2025年1-9月,中国服务机器人总产量为1,350.1万套,较去年同期增长16.3%。2024年中国服务机器人市场规模突破千亿大关,预计2025年进一步增长至1,150亿元。

- 从细分领域占比来看,目前我国服务机器人市场中,扫地及地面清洁机器人市场份额占比最大,达27.52%;物流及移动机器人位列第二,市场份额达23.26%。

- 服务机器人在个人与家庭领域的应用主要面向广大家庭用户,特别是有老人、儿童需要陪伴照护的家庭,以及追求智能化生活的年轻群体。在专业服务领域,服务机器人主要客户为酒店、餐厅、医院、物流企业和农业公司等B端用户。

- 中国服务机器人行业2025年前十个月融资数量反弹至191件,总金额回升至188.13亿元,显示资本市场关注度重新升温。A轮系列(含A轮与A+轮)融资事件数量占比高达49.35%,显示出资本市场资源正集中投向已完成初期验证、具备一定市场规模潜力的企业。

- 2020年至今,大模型技术为机器人注入了更强大的“大脑”,发展重点也转向深耕垂直场景的系统化、专业化落地。未来,通过情感计算、触觉反馈等技术,机器人将更注重与人类的自然交互,提供更有温度的服务。

行业概述

(1)定义及分类

根据国际机器人联合会和国际标准化组织ISO,服务机器人的定义为:除工业自动化应用外,为人类或设备执行有用任务的机器人。服务机器人需要一定程度的自主性,即在无人工干预的情况下,具备基于当前状态和感知执行预定任务的能力。

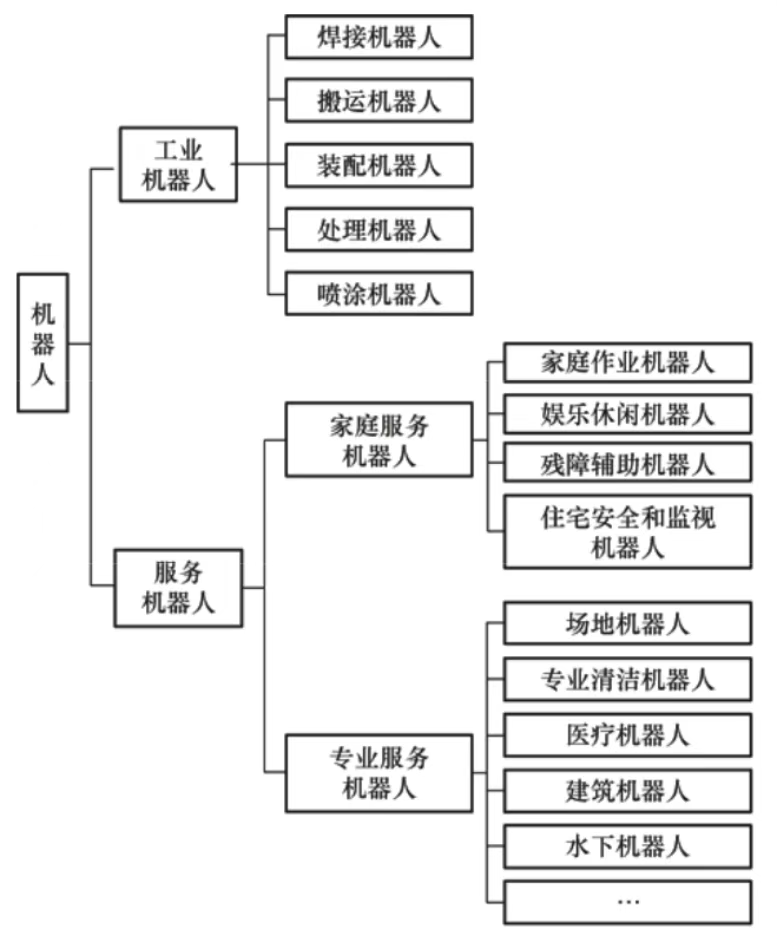

服务机器人涉及经济和社会发展的各个领域,在医疗康复、教育娱乐、抢险救灾、物流配送等领域均发挥了重要作用。按照功能分类,服务机器人分为家庭服务机器人和专业服务机器人两类。

图表1服务机器人的分类

来源:融中咨询

(2)技术

伴随着人工智能、物联网、传感器技术,以及执行器、驱动系统等技术的发展,服务机器人在移动、操作、交互等核心技术栈方面迎来关键性突破,从而推动了整个行业的创新与发展。

人工智能涵盖了自然语言处理、计算机视觉和机器学习等关键技术;物联网实现了设备互联、数据管理和实时监控;传感器技术则依赖于激光雷达、超声波和视觉传感器来感知环境;执行器与驱动系统具体表现为服务机械臂、灵巧手和运动控制器。这些技术共同构成了服务机器人智能感知、交互与执行的完整能力闭环。

图表2服务机器人关键驱动技术

来源:国际机器人联合会(IFR)

行业发展历程

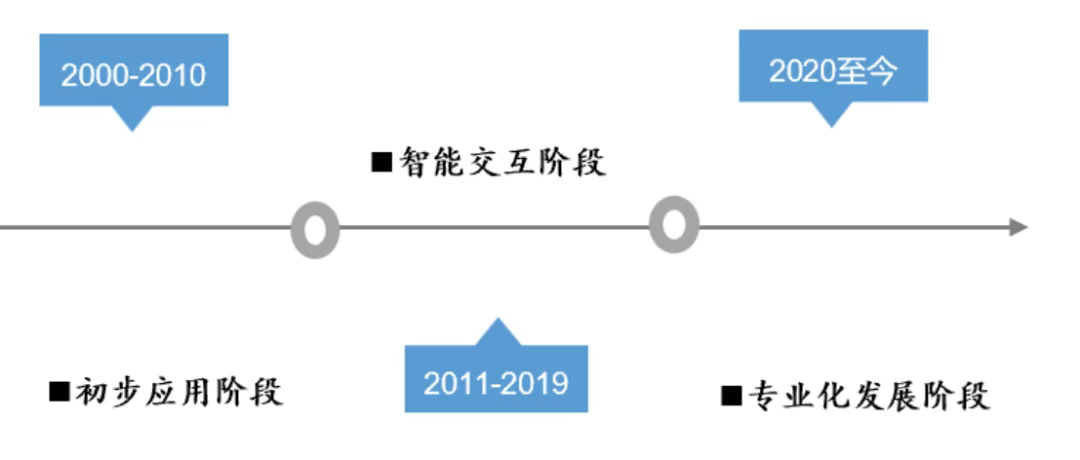

机器人的概念最初在20世纪60年代于工业领域兴起。直到20世纪90年代,随着计算机技术和人工智能的初步发展,模仿人类逻辑推理的第三代智能机器人研究才逐步开展。根据国际机器人联合会(IFR)的数据,1999年末全球服务机器人总量约为6600台,其中家用机器人约占50%,但当时服务机器人大多仍是行业专用。此后,服务机器人的发展经历了初步应用、智能交互、专业化发展三大阶段。

图表3服务机器人行业的发展阶段

来源:融中咨询

(1)初步应用阶段(2000-2010年)

进入21世纪,随着计算机技术、光机电一体化技术、网络技术、自动控制理论及人工智能等的迅猛发展,机器人从传统的工业制造领域迅速向医疗服务、家庭服务、教育娱乐等领域扩展。服务型机器人于2000年左右开始在国际上蓬勃发展。例如,2002年iRobot推出了Roomba扫地机器人,它通过红外和碰撞传感器感知环境并自主清扫。2008年,工研院开发出世界首创的Smart Blower系列智慧清洁机器人。

这一时期,服务机器人开始从实验室走向初步的商业化和实际应用。

(2)智能交互阶段(2011-2019年)

进入2010年代,移动互联网和深度学习的爆发,让机器人从“单个执行机器”升级为“与人交互协作智能体”。例如,2016年Google的人工智能机器人AlphaGo战胜围棋世界冠军李世石,引起了广泛关注。从2014年软银集团首次对外展示人形机器人Pepper开始,到2017、2018年,智能服务机器人经历了萌芽、发展、小爆发的阶段。在中国市场,家用服务机器人在这一时期占据了最大的市场份额,占比高达62%。同时,引导接待、末端配送等公共服务机器人也开始在餐厅、酒店、商场等场景较多落地。

此阶段,深度学习和移动互联网的爆发让机器人具备了更强的环境感知与人机交互能力,智能接待、配送机器人开始落地。

(3)专业化发展阶段(2020年至今)

近年来,随着大模型技术突破、芯片成本降低和5G商用化的到来,服务机器人的发展更加专注于垂直场景的深耕和商业化能力的提升,服务机器人不再是孤立的设备,而是作为一套“解决方案”,深度嵌入到现有的业务流程和管理系统中。例如,手术机器人集成了专精的机械臂、影像系统和专家知识,构成一个专业化的手术辅助平台;仓储机器人集群通过中央调度算法,与仓库管理系统无缝对接,形成一个高效的系统化智能分拣网络。同时,具身智能的概念逐渐兴起,代表了服务机器人未来进化的一个重要方向。

在这一阶段,大模型技术为机器人注入了更强大的“大脑”,发展重点也转向深耕垂直场景的系统化、专业化落地。

行业全景与市场规模

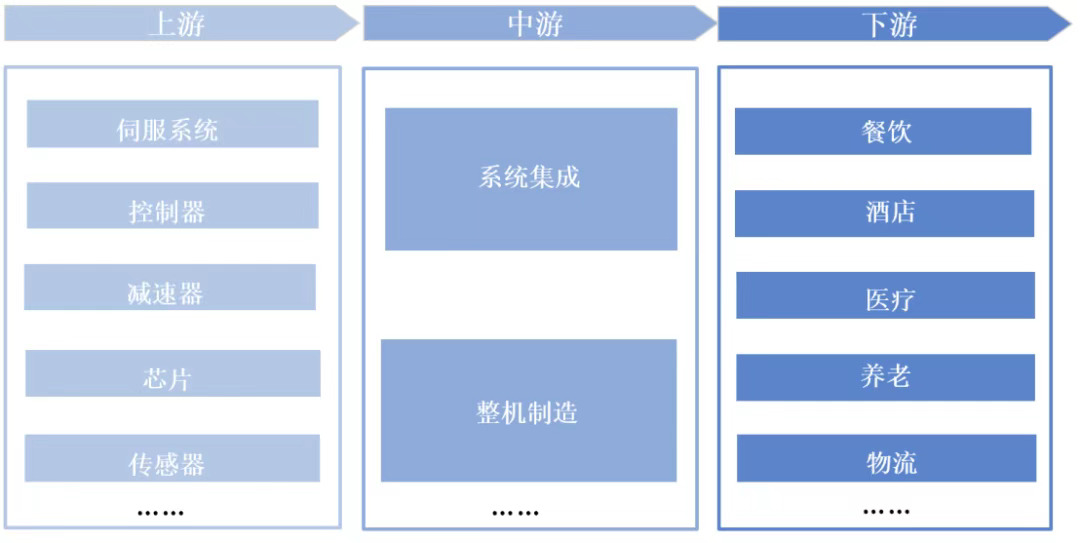

(1)产业链结构

上游包括伺服系统、控制器等核心零部件,以及赋予机器人“感知”与“智能”的操作系统、图像/语音/语义识别等关键模块;

中游为系统集成与整机制造,是将上游的软硬件进行系统化整合,完成机器人的设计研发与生产制造;

下游向垂直场景渗透,精准服务于家用、商用、医疗等特定场景需求。

图表4服务机器人产业链图谱

来源:融中咨询

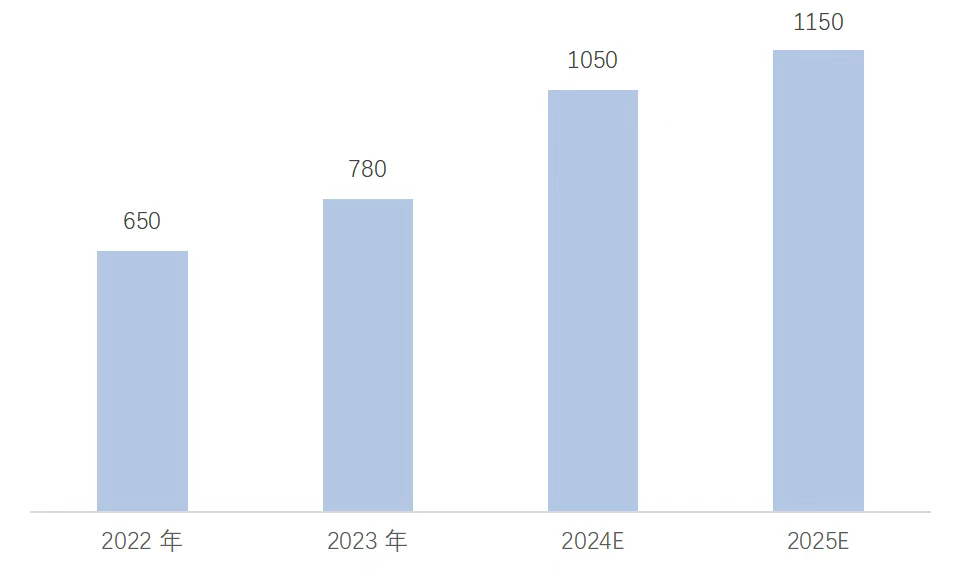

(2)市场规模

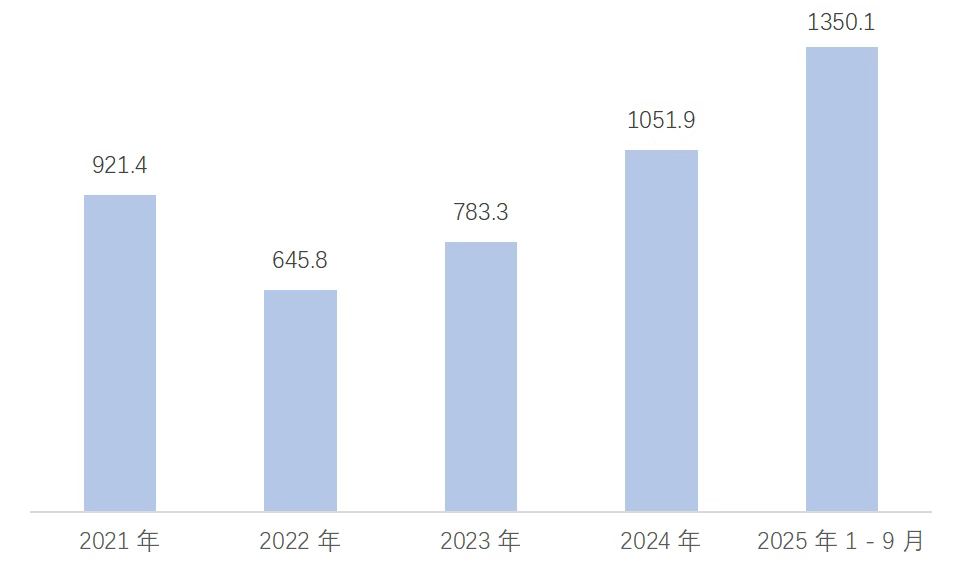

国家统计局数据显示,2021-2025年9月中国服务机器人产量波动增长。2021年因技术突破和市场需求爆发,产量大幅增长,达到783.3万台。2022年产量较2021年有所下降,但仍处于较高水平。之后服务机器人产量持续增长,到2025年服务机器人产量1-9月总产量为1,350.1万套,较去年同期增长16.3%。

图表5中国服务机器人产量(万套)

来源:国家统计局

中国服务机器人市场规模近年来持续增加,2024年突破千亿大关,达到约1,050亿元,2025年预计进一步增长至约1,150亿元。整体来看,服务机器人在医疗、物流、家庭服务等领域的应用不断深化,市场需求稳定增长,产业规模效应逐渐显现,中国服务机器人市场有望继续保持增长态势。

图表6中国服务机器人市场规模(亿元)

来源:国家统计局,平安证券研究所

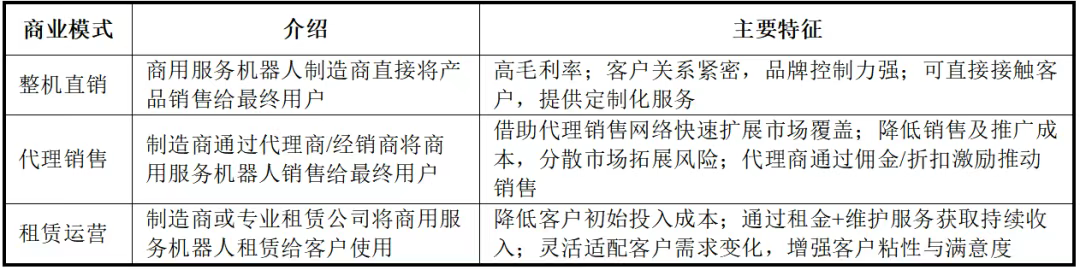

(3)商业模式

行业中主要有整机直销、代理销售和租赁运营三种商业模式。三种商业模式各有优势,满足了不同客户的需求,协同推动了品牌方的业务发展:整机直销模式直接将产品销售给终端用户,通过这种方式,制造商能够确保高毛利率并直接管理客户关系和品牌形象;代理销售模式依靠代理商的销售网络和市场资源,快速扩展市场覆盖范围,降低了销售成本和风险;租赁运营模式为那些不愿或无法一次性支付高昂购买费用的客户提供服务,降低了初始投入成本,并通过租赁和维护服务获得持续收入,同时增强客户粘性和满意度。

图表7服务机器人的主要商业模式对比

来源:融中咨询

应用落地情况

服务机器人已经深入日常生活的各个方面,主要应用于个人/家庭生活、商业服务以及专业领域,具体覆盖了家庭作业、情感陪护、养老助残、酒店接待、餐饮配送、医疗康复、物流运输和农业采摘等多个场景。

服务机器人在个人与家庭领域的应用主要面向广大家庭用户,特别是有老人、儿童需要陪伴照护的家庭,以及追求智能化生活的年轻群体。其核心诉求在于替代日常家庭劳动、提供情感陪伴并提升生活品质与安全感。这类产品高度注重安全性、易用性和互动体验,形态多样。目前市场虽在稳步增长,但整体普及仍面临成本较高和场景适应力不足的挑战。未来,随着技术成熟和成本下降,产品将从单一功能向多功能融合演进,并有望通过与智能家居系统联动,发展成为家庭的智能控制中枢;同时,社会老龄化趋势将强力推动专业康养机器人的发展。

在专业服务领域,服务机器人主要客户为酒店、餐厅、医院、物流企业和农业公司等B端用户。它们被引入的核心诉求是应对日益严峻的劳动力短缺和成本上涨问题,以实现流程标准化、提升运营效率与服务品质。这类产品强调高可靠性、工作效率和持续作业能力,正朝着岗位化和专业化的方向发展,并且机器人即服务(RaaS)的订阅模式正成为降低用户初始投入门槛的重要方式。当前,专业机器人在餐饮、酒店、物流等行业的商业化落地已较为成熟。未来,“机器人+”的浪潮将推动其向农业、建筑等更多新场景渗透,而不同形态的机器人协同工作将成为常态,共同构建高度自动化的作业环境。

图表8服务机器人主要应用场景

来源:融中咨询

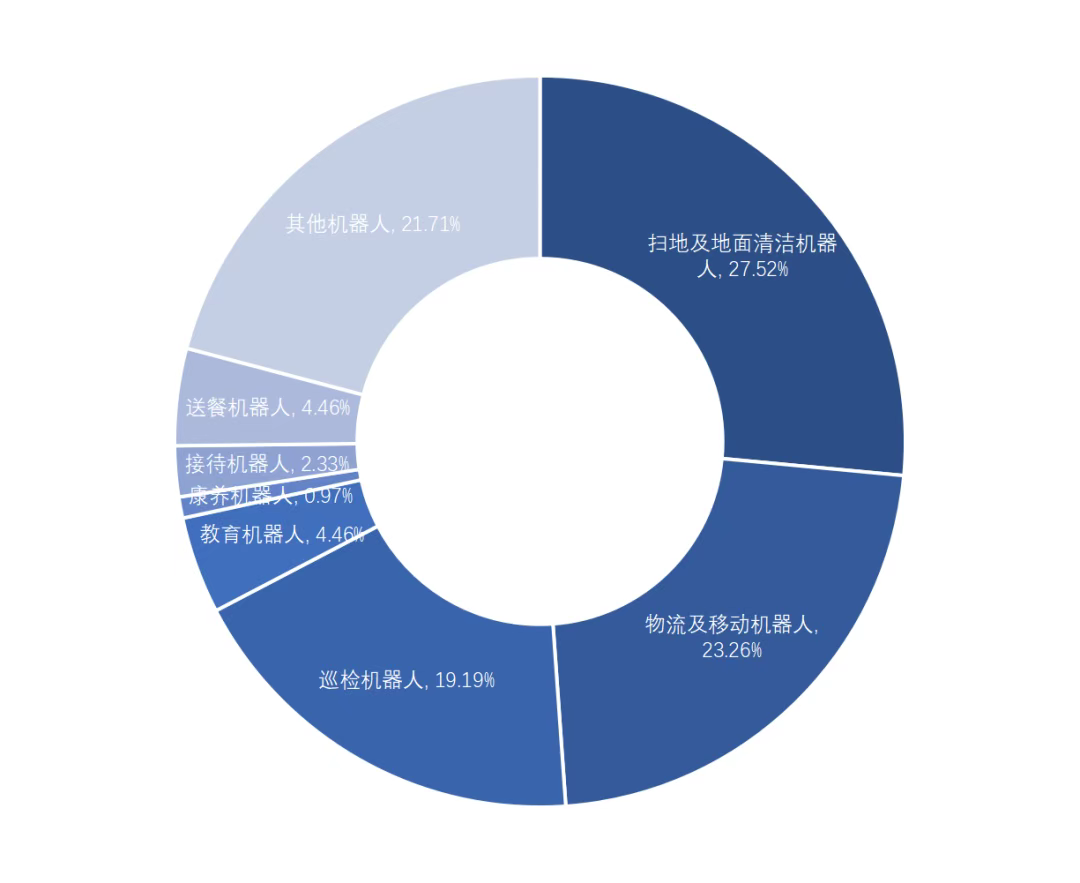

总体而言,从细分市场占比来看,目前我国服务机器人市场中,扫地及地面清洁机器人市场份额占比最大,达27.52%;物流及移动机器人位列第二,市场份额达23.26%;巡检机器人占比19.19%;其他服务机器人市场占比较小。

图表9中国服务机器人细分市场占比情况

来源:融中咨询

竞争格局与企业分析

(1)竞争格局

整体来看,我国服务机器人产业生态涉及环节众多,包括基础硬件、基础软件、云计算、本体制造、系统集成等,各细分环节的行业龙头明显,但尚未出现行业整体龙头企业,市场集中度不高。在地域分布上,目前我国服务机器人企业主要集中在广东、江苏、山东等地,三个省份服务机器人企业数量占全国的56%。

在家庭服务机器人领域,从市场份额来看行业集中度较高,科沃斯、石头科技、云鲸智能、优必选等企业占据领先地位。其中,清洁为主要应用场景,据IDC最新报告显示,石头科技以15.2%的份额登顶2025年上半年智能家居清洁机器人市场第一,科沃斯位列全球第二,占比约13.7%。

在公共服务机器人领域,擎朗智能、普渡科技、高仙机器人等企业凭借配送、清洁机器人产品,在餐饮、酒店、医疗等场景广泛应用,出货量全球领先。IDC数据显示,擎朗智能以22.7%的出货量占比位居全球商用服务机器人第一,其产品覆盖配送、清洁、消毒、导引等全品类。普渡科技在配送与清洁领域双线发力,出货占比18.7%,位列全球第二。

当前,竞争焦点正从单一功能转向全场景服务能力。一方面,企业竞相投入人工智能、计算机视觉、语音交互等技术,提升机器人多模态功能、自主决策能力。另一方面,具身智能技术成为竞争焦点,机器人从单机设备向群体智能系统演进,多台机器人协同作业提升效率,如物流园区的机器人集群作业。

图表10服务机器人行业代表企业主要布局情况

来源:融中咨询

(2)代表性企业

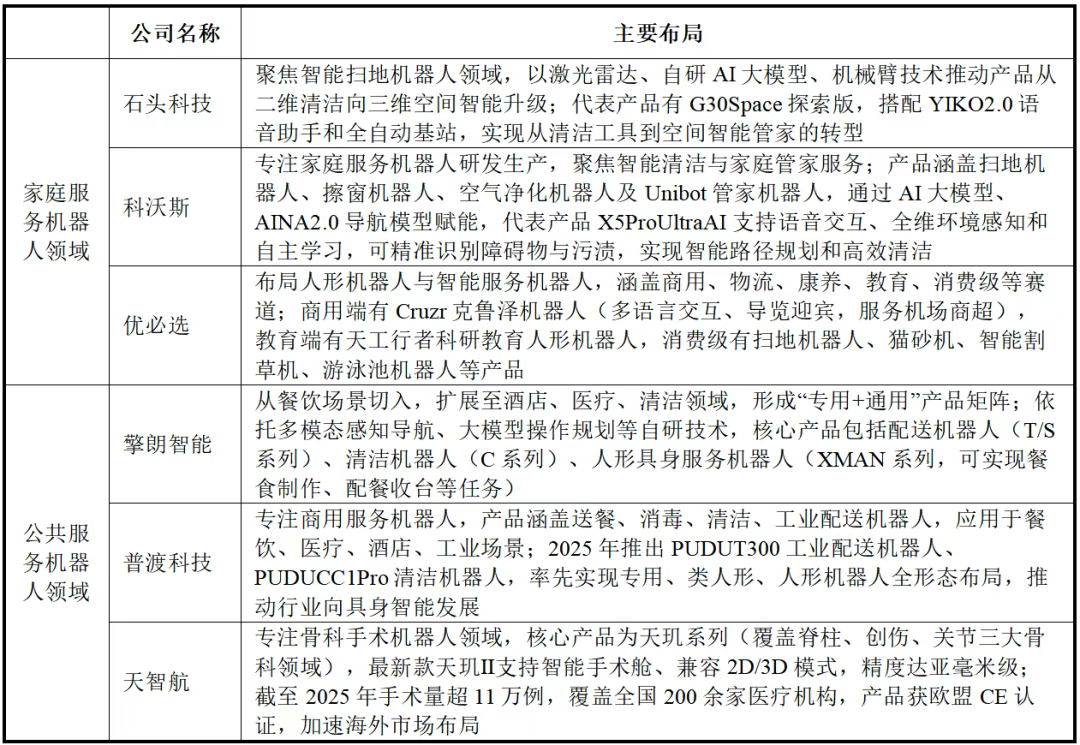

- 石头科技

石头科技成立于2014年,是将激光雷达技术及相关算法大规模应用于智能扫地机器人领域的领先企业。

石头科技以创新技术著称,通过自研AI大模型与机械臂技术,推动扫地机器人从二维清洁向三维空间智能升级。例如,其旗舰产品G30 Space探索版能识别并夹取地面杂物,实现自动归位与死角清洁;同时,通过语音助手YIKO 2.0支持自然指令交互,结合全自动基站实现80℃热水洗烘、UV杀菌一站式维护,实现从清洁工具向空间智能管家的转型。

- 科沃斯

科沃斯机器人成立于1998年,总部位于江苏苏州,是一家专注于家庭服务机器人研发、生产和销售的高新技术企业。

科沃斯在AI服务机器人领域聚焦智能清洁与家庭管家服务,通过AI大模型赋能扫地机器人、擦窗机器人、空气净化机器人及Unibot管家机器人等产品,实现全屋主动清洁、安防监控与情感交互。例如X5 Pro Ultra AI配备自研大语言模型和AINA 2.0人工智能导航模型,支持语音交互、全维环境感知和自主学习功能,可精准识别障碍物和污渍,实现智能路径规划和高效清洁。

- 优必选

优必选是一家专注于人形机器人和智能服务机器人研发、生产和商业化的科技公司,2023年于香港交易所主板挂牌上市。公司推出商用服务机器人、智慧物流机器人、智能康养机器人等产品,布局文娱、物流、康养等赛道。

优必选推出的Cruzr克鲁泽商用服务机器人搭载AI大模型,支持多语言交互、精准导览、智能迎宾等功能,服务于机场、商超、展厅等场景。教育领域的天工行者科研教育人形机器人,支持AI教育、科研实验等场景,助力培养机器人技术人才。在其他消费级机器人领域,公司还推出了如AirRobo空气萝卜扫地机器人、AirRobo空气萝卜猫砂机、无边界智能割草机器M10、游泳池机器人PC10、智能冰箱喂食器及AlphaMini悟空系列等产品。

- 擎朗智能

擎朗智能(Keenon Robotics)是一家领先的智能服务机器人及室内无人驾驶解决方案提供商,成立于2010年。公司产品从餐饮场景切入,逐步扩展至酒店、医疗、清洁等领域,形成“专用+通用”产品矩阵。

公司依托全栈自研技术体系,包括多模态感知导航算法、大模型驱动的操作规划算法、具身智能仿真训练平台等,实现机器人在复杂环境中的自主决策与高效作业。公司主要产品配送机器人T系列、S系列,清洁机器人C系列,人形具身服务机器人XMAN系列等。其中,人形具身服务机器人XMAN系列具备拟人化交互与复杂任务执行能力,可应用于餐饮、酒店、医疗等场景,实现餐食制作、配餐收台、房间整理等任务。

- 普渡科技

普渡科技是一家专注于商用服务机器人研发、设计、生产和销售的国家级高新技术企业,成立于2016年。

公司拥有定位导航、运动控制、多机调度、感知避障、AI交互等核心技术,产品涵盖送餐机器人、消毒机器人、清洁机器人、工业配送机器人等,广泛应用于餐饮、医疗、酒店、工业等场景。2025年推出的PUDU T300工业配送机器人获德国红点设计奖,PUDU CC1 Pro清洁机器人实现AI智能化清洁。公司率先实现专用、类人形、人形机器人全形态布局,2024年提出“类人形机器人”概念,推动行业向具身智能发展。

- 天智航

天智航是一家专注于骨科手术机器人研发、生产与应用的高新技术企业,是国内首家、全球第五家获得医疗机器人注册许可证的企业。公司于2020年在科创板上市,是“国家机器人标准化总体组”成员单位,拥有“医疗机器人国家地方联合工程研究中心”和博士后科研工作站。

天智航核心产品为天玑系列骨科手术机器人,覆盖脊柱、创伤、关节三大骨科领域,实现一机多适应证,可辅助完成颈椎、胸椎、腰椎、骨盆、四肢等部位手术。最新款产品天玑Ⅱ,支持智能手术舱,兼容2D/3D模式,精度达亚毫米级。截至2025年,天玑系列手术量超11万例,覆盖全国200余家医疗机构。产品已获欧盟CE认证,加速海外市场布局,推动国产骨科机器人走向国际。

政策与融资动态

(1)政策环境

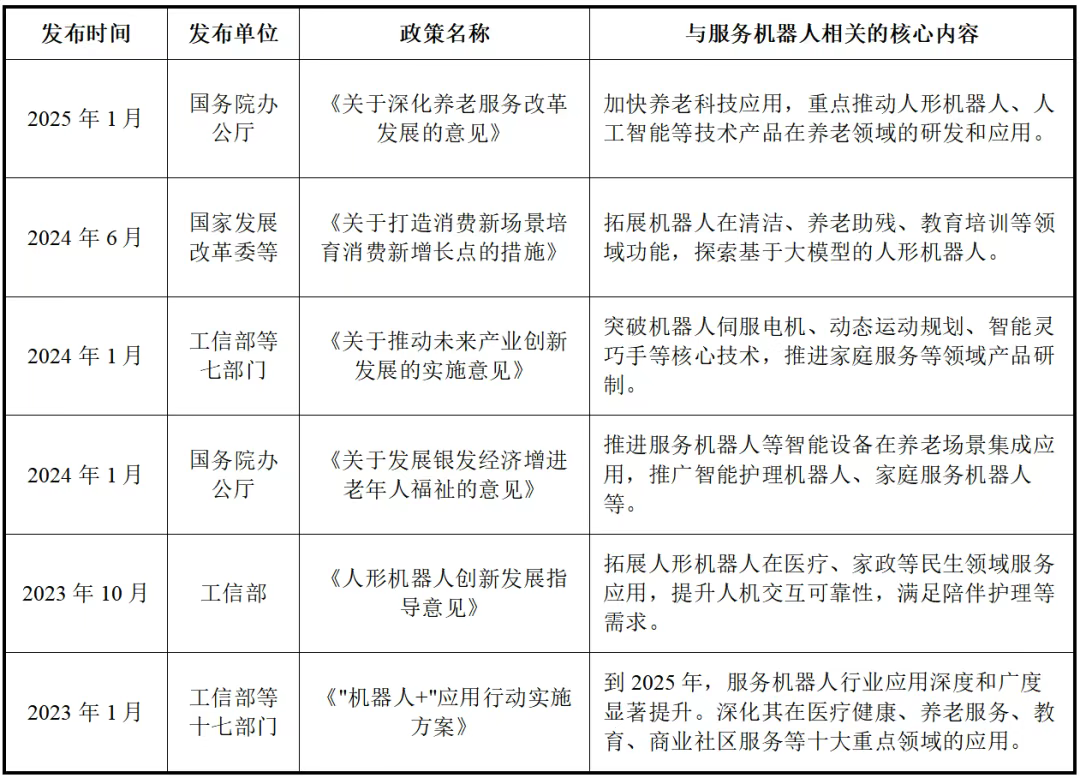

政策持续鼓励服务机器人渗透到社会生活的方方面面,尤其是养老服务、医疗健康、教育培训和商业社区服务等领域被视为重点方向。同时,政策导向不再局限于普及应用,更强调核心技术的突破,特别是对人形机器人、人工智能大模型与机器人的融合等领域给予了高度关注。此外,国家注重构建完善的产业生态,通过培育优质企业、打造产业集聚区、建设开源社区等方式,推动产业链整体发展。同时,也开始完善标准体系和监管框架,为行业健康有序发展保驾护航。

图表11中国服务机器人行业相关政策

来源:融中咨询

(2)资本动态

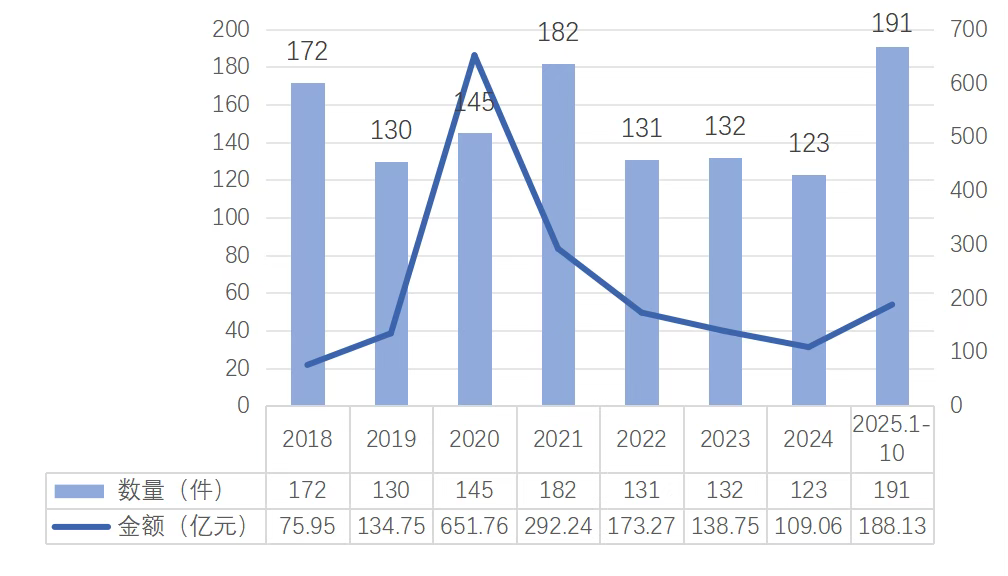

从2018年至2025年10月,中国服务机器人行业的融资金额与融资事件数量呈现出明显的阶段性变化特征。行业在2020年达到融资金额的历史峰值,当年融资数量145件,融资总额达651.76亿元,反映出单笔融资规模大。2021年融资数量攀升至182件的最高点,总金额回落至292.24亿元。2022年至2024年间,行业进入调整期,资本态度趋于谨慎。值得注意的是,2025年前十个月融资数量已反弹至191件,总金额回升至188.13亿元,显示资本市场关注度重新升温。

图表12中国服务机器人行业投融资情况

来源:融中数据

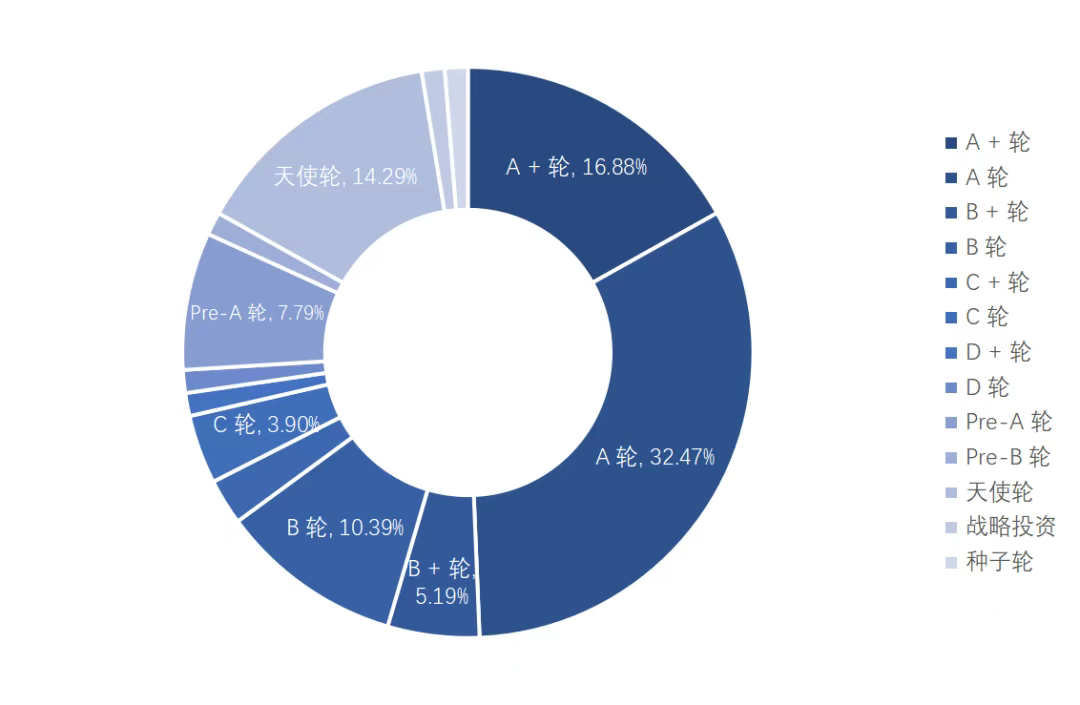

从2025年1-10月服务机器人行业的融资轮次分布来看,行业整体已迈入以成长期为主的发展阶段,其中A轮系列(含A轮与A+轮)融资事件数量占比高达49.35%,占据全行业的近半壁江山,显示出资本市场资源正集中投向已完成初期验证、具备一定市场规模潜力的企业。与此同时,天使轮与Pre-A轮合计占比仍超过20%,反映行业创新生态中持续有新进入者获得早期支持。值得注意的是,B轮及以后的中后期融资比例显著收缩,合计不足25%,一定程度上揭示出大部分企业可能在向规模化扩张与商业模式深化阶段迈进时,面临成长瓶颈或市场验证压力。

图表132025年1-10月中国服务机器人行业投融资轮次分布情况

来源:融中数据

未来发展趋势

集成化与生态化。机器人将突破单一功能限制,集成清洁、配送、安防、娱乐等多种功能,通过模块化设计实现快速切换。例如,一台机器人可在白天提供导览服务,夜间执行巡逻任务。此外,服务机器人将与5G、物联网、云计算等技术深度融合,形成智能化的服务生态。例如,物流机器人可通过云端调度系统实现高效配送,智能家居机器人能与家电设备联动,提供一站式生活服务。

智能化与自主化。服务机器人将深度融合人工智能技术,通过自然语言处理、计算机视觉和深度学习算法,实现更精准的环境感知、任务规划和自主决策。例如,医疗机器人可自主完成复杂手术操作,家庭服务机器人能根据用户习惯提供个性化服务。此外,通过情感计算、触觉反馈等技术,机器人将更注重与人类的自然交互,提供更有温度的服务。

普及与低成本化。随着技术成熟和规模化生产,服务机器人的成本将大幅降低,应用场景将从高端场所延伸至社区、家庭等基层场景。例如,以扫地机器人为代表的家用机器人早期是昂贵的奢侈品,但如今主流机型价格已降至千元级别。而TO B方面,标准化生产与租赁模式的推广,将进一步降低使用门槛,推动机器人成为公共服务的基础设施。如智元机器人发起的机器人租赁生态联盟,通过搭建机器人租赁的“水电煤”基础生态,推动行业从“分散经营”到“标准规模化”发展。

风险与挑战

技术局限性风险。尽管计算智能和感知智能有所发展,但认知智能仍需突破,如语音语义理解、自然语言处理等技术尚未完全成熟,导致机器人在复杂场景下的交互体验不佳,面临“长尾问题”,即机器人可以处理95%的常见情况,但剩下的5%千奇百怪的“边缘情况”却难以应对。例如,理解带有口音的方言、识别一个被部分遮挡的物体、应对用户的非典型指令等。此外,服务机器人需收集大量用户数据,若数据收集不规范或存储安全措施不足,可能导致用户隐私泄露,引发数据滥用问题。

伦理与社会影响挑战。当机器人出现故障或造成损害时,责任归属不明确,涉及开发者、运营商、使用者等多个主体,缺乏有效的追责机制。此外,服务机器人的广泛应用可能替代部分传统服务岗位,如护工、客服等,对就业市场和社会结构产生冲击,需要相应的政策支持和职业转型引导。

商业化效率挑战。当前高昂的总拥有成本与难以量产的、可规模化的实际价值之间存在着矛盾。一方面,研发、制造、部署和维护可靠机器人的前期投入与后期成本极高,另一方面,其功能往往局限于简单、重复的任务,在复杂的真实场景中适应性差,导致效率提升有限。这种“投入产出失衡”使得多数企业客户和个人消费者望而却步,阻碍了其大规模市场普及和可持续商业模式的建立。

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信中搜索“融中财经”公众号,或者用手机扫描左侧二维码,即可获得融中财经每日精华内容推送。

1 融中财经原创文章未经授权严禁转载。

2 本站转载的内容,均已获授权,其版权归原作者所有。

3 网站所刊登内容出于传递信息之目的,并不意味赞同其观点、立场或证实其内容真实性。

4 涉企问题举报入口见网页底部或邮件至thecapital@thecapital.com.cn。

5 内容合作、转载、勘误或其他任何问题,请微信联系irongzhong。