19岁带50块钱北漂,安徽农村小伙靠溜溜梅IPO了

“你没事儿吧?你没事儿吧?没事儿,就吃溜溜梅。”杨幂这句土味广告,是80、90、00后对溜溜梅的共同记忆。

2026年6月15日,溜溜梅(06658.HK)正式在港交所主板上市。开盘价为95港元/股,与发行价43.58港元/股相比,涨约117%,截至发稿最高报124港元/股,总市值约为97亿港元。

一句“你没事儿吧”让溜溜梅火遍了大江南北,也把南方的青梅小食,变成了人人皆知的国民零食品牌。从一颗小小的青梅起步,如今它已经成为了中国果类零食行业市占率第一,并正式进入了资本市场。

50元北漂的草根创业者,押注了一个“没人看好”的赛道

1969年,杨帆出生在安徽省芜湖市无为县的一个农村家庭。

1988年,19岁的他拿着母亲给的50块钱坐上了北上的火车。杨帆一开始在北京从食品行业的基层推销员做起,在一线摸清楚了食品生意的底层逻辑。1996年,他创办了北京中安康食品有限公司,主要经营膨化食品。1999年,杨帆回乡,在芜湖创办了安徽溜溜果园的前身企业——芜湖市凯旋食品有限公司,开始时主要生产膨化食品和糕饼类的产品,但由于市场竞争激烈,生意一直没有太大的起色。

转折来得有些意外。2001年,杨帆注册了“溜溜”商标,并推出第一款青梅产品,从航空配餐等场景切入,试水市场。相比原有膨化食品、糕饼业务,这款青梅产品的辨识度更高,也为公司后来转向青梅赛道打下了基础。

这使杨帆看到了青梅产业长期以来被忽视的机会:一方面,青梅在中国台湾及海外市场很受人们的欢迎;另一方面,国内果蔬加工蜜饯市场仍比较分散,产品品质和服务水平参差不齐,真正有影响力的大品牌还没有出现。

2006年,杨帆做了一个在当时看来颇为激进的决定,就是把所有非相关业务都砍掉,专注于青梅这一条赛道上。当时的休闲零食市场主要是膨化食品、坚果炒货的天下,“酸味零食”受众有限。在外界看来,他选择的是一条冷门赛道,但本质上却是他瞄准了国内青梅深加工产业的空白地带。

2009年,溜溜果园集团股份有限公司正式成立,杨帆开始构建从青梅科研、种植、加工到营销的全产业链体系。同年,他在福建漳州也成立了福建溜溜果园食品有限公司,把产业布局的触角伸向了青梅核心产区。

一晃就是20年。从一个50块钱北漂的农村青年,到把一个没人看好的细分赛道做到行业第一,杨帆的故事里没有速成神话,只有一个字——熬。

洗脑广告背后,是零食赛道少有的重资产护城河

2013年,溜溜梅签约杨幂为品牌代言人,一句“你没事儿吧?没事就吃溜溜梅”通过电视广告席卷全国。不得不说,溜溜梅的崛起要归功于这波营销。

此后,溜溜梅的代言人也一路跟着消费人群变化而变:从杨幂打开全民认知,到关晓彤、肖战,再到时代少年团,品牌几乎每隔几年就要借助新一代流量明星重新靠近年轻消费者。

但营销只是出圈的手段,溜溜梅真正的核心壁垒是全产业链自控。与三只松鼠、良品铺子等轻资产代工模式形成鲜明对比的是,溜溜梅走的是一条“重资产”的路子——从田间地头到工厂车间,几乎每个关键环节都要自己把控。

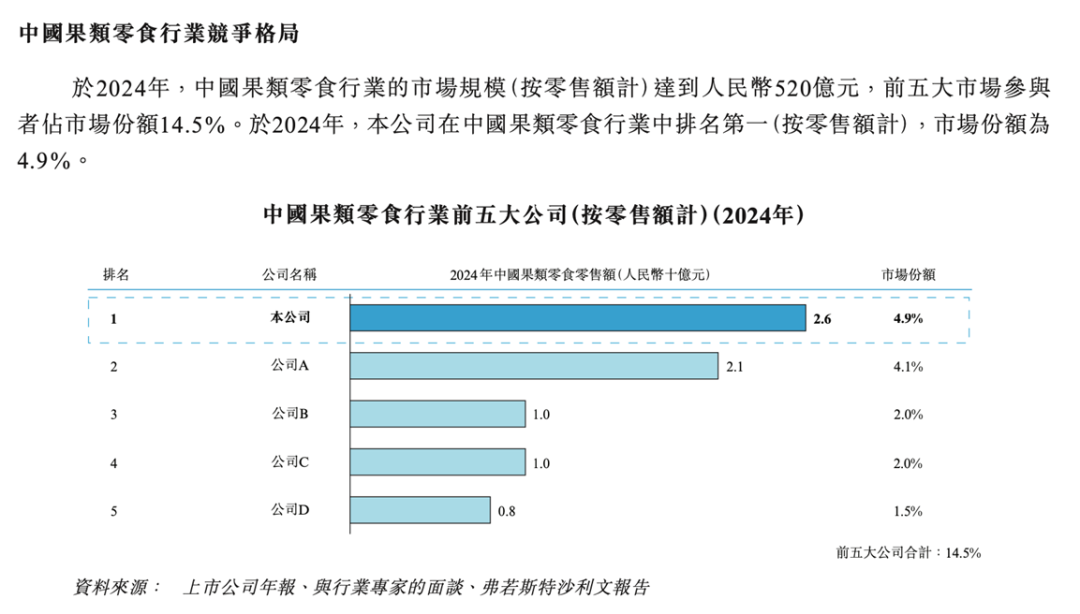

溜溜梅覆盖了安徽、福建、广西等八大青梅核心产区,合作种植面积超30万亩,推行长期保价收购协议绑定农户,从源头锁定原料品质与成本。截至2025年底,公司在安徽、福建、广西设有三大核心生产基地,2024年综合产能利用率约为83.2%。据弗若斯特沙利文数据,按2024年零售额计,溜溜梅在中国果类零食行业排名第一,市场份额为4.9%。

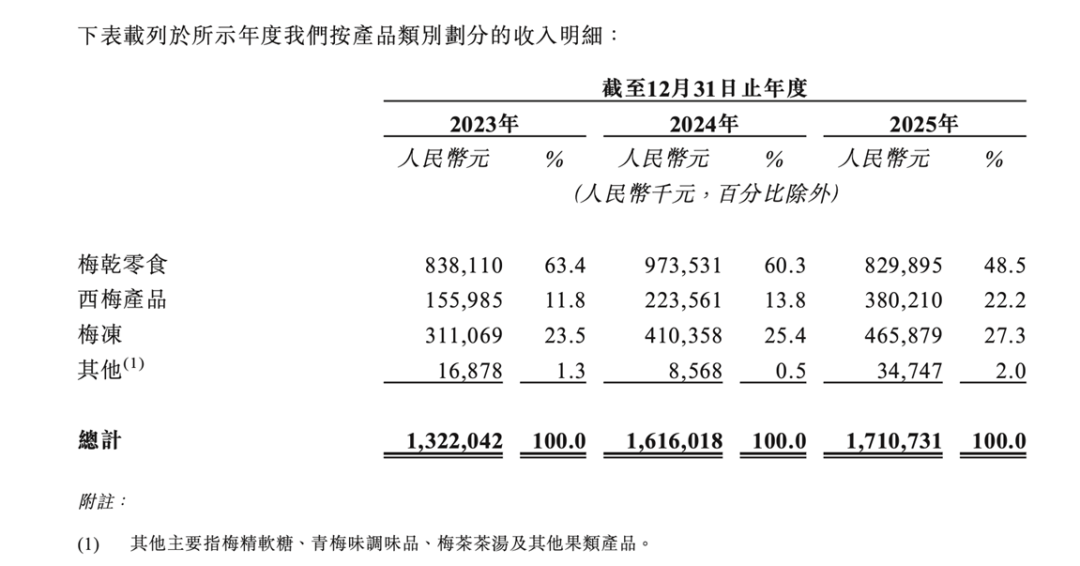

从产品结构看,溜溜梅早已不是只靠经典青梅蜜饯打天下。招股书显示,公司目前主要有三大产品类别:梅干零食、西梅产品和梅冻。梅干零食仍是基本盘,2025年收入8.3亿元,占总收入48.5%;梅冻则是近几年跑出来的第二增长曲线,2025年收入4.66亿元,占比升至27.3%;2016年被纳入产品矩阵的西梅产品增长也很快,2025年收入3.8亿元,占比已经达到22.2%。

溜溜梅的产品矩阵已经由原来的“青梅单品”转变为现在的“梅系零食组合”,既保持了梅干零食市场的优势,又通过梅冻、西梅等产品进入更加年轻的、更健康化的消费场景中。

但是青梅也有“周期性”的风险,青梅果实的产量与品质很容易受到气候的影响。2017年,由于遭遇了较强的霜冻天气,导致青梅果实大量减产,溜溜梅的采购价上涨,从6.31元/公斤涨到了8.72元/公斤,涨幅达到了38.19%,主营业务毛利也由原来的35.25%降到30.59%,净利润也随之下降。而且青梅鲜果每年只有4月底到6月初一个收购期,而溜溜梅产品制作过程复杂、生产周期长,如果原料供应出现问题的话,影响会延续到下一年。招股书也表示:在原材料严重不足的情况下,公司可能会被迫用高价来购买原材料或者是寻找较低质量的替代品,这两种情况都会使公司的生产成本上升以及产品质量降低。

这也是溜溜梅全产业链布局的意义所在——通过和农户深度绑定以及产地分散化来尽量降低农产品周期性的波动风险。在目前零食折扣店竞争激烈、整个行业打价格战的情况下,全链路自控就成为了毛利率和定价权的护城河,使溜溜梅没有陷入到被代工品牌的渠道困境里。根据招股书,在2022-2024年间,公司的经销渠道收入占比由74.5%下降到了40.8%,而直销渠道收入占比由之前的25.5%上升到了现在的59.2%,渠道结构调整的主动权牢牢握在自己手里。

中游的工艺壁垒同样不容小觑。溜溜梅实现了梅冻“0防腐剂常温保存”,据弗若斯特沙利文数据,2024年其在中国天然成分果冻市场零售额占比45.7%,位列第一,梅冻的毛利率高达47.8%,远高于传统梅干产品的32.1%和西梅产品的32.4%,是公司利润的重要支柱。溜溜梅2022年投产的梅冻智能工厂引进了日本ORIHIRO生产线,将果浆含量提升至行业领先水平。据溜溜梅CBO梅惠祥在接受TopDigital专访时介绍,梅冻在原料端采用源自地中海地区的刺槐豆胶,并通过鲜果生榨保留果香与风味,再以正压过滤无菌锁鲜技术,在不添加防腐剂的情况下,将产品保质期做到9个月。这种工艺优势,竞品短时间内难以复制。

杨帆对这套逻辑有着清醒的认知。2025年5月21日,在接受上海证券报采访时,他说了这么一句话:“做农产品、做产业如果没有执念和坚持是很难的。”他把自己比作“种树的人”——“我们不是追风口的猪,而是种树的人。”资本市场追捧轻资产的年代,溜溜梅偏要去做那个“种树”的人。到今天,当流量红利消退、行业进入洗牌期,那棵种了二十年的树,反倒成了最深的护城河。

七年四闯IPO

溜溜梅的资本化之路,走得磕磕绊绊。

2019年6月,公司首次向深交所创业板递交上市申请。但同年12月,就在外界以为A股IPO板上钉钉的时候,杨帆突然决定主动撤回申请。2025年5月19日,在溜溜梅全球好货发布会后,杨帆在接受21世纪经济报道等媒体采访时首次公开回应了这段往事:“当年撤回上市时我太任性了。当时为了新战略投入要花很多钱,报表不会好看,股东和我商量后当天就决定撤回,就是这么任性。但我本身也认为IPO不是企业的终极目标。”

从A股撤下后,溜溜梅转战港交所。2025年4月首次递表,失效;同年10月再次递表,又失效。直到2026年5月21日第三次更新递表材料,才于5月26日通过聆讯。从2019年到2026年,整整七年,四次冲击资本市场。

这背后的资本压力,外界也难以想象。2015年,红杉中国以1.35亿的价格完成了A轮投资,并且附加了上市对赌条款,约定溜溜梅在2020年6月前提交上市申请。期限一直被延长到了2023年年底,溜溜梅仍未兑现承诺。

2024年6月,溜溜梅与北京红杉签订股份购买协议,打算通过减资的方式回购北京红杉所持有的全部股份;等到2025年1月份减资登记完毕之后,北京红杉就正式退出了股东名单。这位陪伴溜溜梅近十年的早期投资人,最终清仓了。对溜溜梅来说,这代价并不低:红杉2015年以1.35亿的价格入股的时候,溜溜果园的投后估值大约是9亿元;据媒体报道,这次回购花费了大约2.61亿元。中间差额约1.26亿元,背后对应的是多年来对赌没有兑现后的赎回溢价以及资金成本。

但是资本市场的游戏才刚刚开始。到2024年12月,溜溜梅完成了D轮融资,华安基金和兴农基金合计投资7500万元,并且附加了上市对赌条款:如果在2025年12月31日前溜溜梅没有成功上市的话,投资者有权要求杨帆及其妻子李慧敏回购股份。眼看这个时间点又要到期,双方在2026年4月签订了一份补充协议,把上市截止日期延长到了2026年6月30号。5月26日溜溜梅通过聆讯,基本是踩着最后期限兑现了承诺。招股书显示,到2025年年底时,溜溜梅的现金及等价物只剩下3390.4万元,一旦股东行使赎回权,公司就会面临巨大的债务压力。

从业绩上看,溜溜梅的增长确实在放缓。招股书显示,2023年-2025年,公司营收分别是13.22亿元、16.16亿元和17.11亿元;营收增速从2024年的22.2%骤降至2025年的5.9%。净利润分别为0.99亿元、1.48亿元和1.82亿元,增速也有所放缓。产品结构也发生了细微的变化:传统梅干零食收入占比从2023年的63.4%下滑到2025年的48.5%,梅冻和西梅两大新品类合计营收占比已接近半壁江山,成为了公司的核心增长动力。其中西梅产品的增长速度最快,从2023年的1.56亿元增长到了2025年的3.8亿元,复合增速远超传统业务。

招股书披露,溜溜梅本次IPO全球发售所得款项净额约4.4亿港元,其中约61%将用于产能扩建。但是与此同时,公司整体的产能利用率正从2024年的83.2%回落至2025年的75.1%。

外部环境也并不轻松。盐津铺子、百草味、良品铺子等头部品牌纷纷入局梅类赛道,品类红利正在被稀释。按零售额计算,溜溜梅以4.9%的市占率排在了中国果类零食行业第一,但是2024年中国果类零食行业前五大市场参与者合计市场份额仅为14.5%,市场高度分散。这场仗,远没到可以松口气的时候。

结语

一个来自农村的北漂,在20多年的时间里,把一颗青梅从田间地头的农产品,变成了年入17亿、市占率第一的国民零食品牌。这背后没有什么速成秘诀,有的只是全产业链重资产投入——30万亩的合作种植基地、三个生产基地、从日本引进的智能化产线,以及对抗青梅周期性风险的长期布局。这些“慢功夫”,恰恰是当下被流量思维主导的消费赛道里最稀缺的一种资源。

往大了看,中国并不缺少优质农产品,缺的是把农产品从“原料”变成“品牌”的耐心和能力。溜溜梅的上市,不只是一个网红品牌的胜利,更是中国小众农产品从零到产业化的一次可复制路径验证——它证明了,农业也可以讲出资本的逻辑,前提是你要有足够长的耐心,来种植一棵需要20年才能生长起来的大树。

当然,挑战也显而易见。青梅产量还得看老天爷的脸色,竞争对手众多,营收增速放缓,产能利用率还有待提升。这次IPO并不是终点,甚至不是“上岸”——它只是拿到了一张进入下一赛段的入场券。61%的募资砸向产能扩建,能不能转化为实打实的增长?梅冻的品类红利还能吃多久?这些都是资本市场接下来要盯着看的硬指标。

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信中搜索“融中财经”公众号,或者用手机扫描左侧二维码,即可获得融中财经每日精华内容推送。

1 融中财经原创文章未经授权严禁转载。

2 本站转载的内容,均已获授权,其版权归原作者所有。

3 网站所刊登内容出于传递信息之目的,并不意味赞同其观点、立场或证实其内容真实性。

4 涉企问题举报入口见网页底部或邮件至thecapital@thecapital.com.cn。

5 内容合作、转载、勘误或其他任何问题,请微信联系rzcj2026。