西安高新“大奇迹日”:不止奕斯伟

“投行思维”浸润陕西以来,最具代表意义的“奇迹日”终于到来。

28日,全国硅片头部企业西安奕材(688783)于上交所科创板鸣锣上市,成为科创板成长层全国首批上市公司。公司开盘大涨361.48%,市值一度突破1600亿元,获得市场的充分认可,当日股价收于25.75元/股。

与全国媒体普遍关注“科创八条”后首家“未盈利企业”上市的新闻相比,金融棒棒糖更在意其对本土创投生态的巨大震动:西安高新金融控股集团有限公司(以下简称“西安高新金控”)长达7年的早期投入,高达35.5亿元的累计重注,接近90亿元的浮盈,均打破了陕西创投界的多项纪录,不禁让我们联想到港剧《大时代》中“逆袭名场面”的“大奇迹日”。西安高新的“大奇迹日”就是对于西安奕材“投对了、熬住了、终于大获成功”的好日子。

我们的结论是:作为核心推手的西安高新金控已经向资本市场发出信号——投行思维不止合肥。更令人欣喜的是,一个不亚于奕斯伟的“重磅项目”已在酝酿途中。

01

陕西最大科创投资:铸就国内“绝对龙头”

西安奕材在今日的成功上市,无疑是陕西省、西安市、高新区三级机构联动投资的一次巨大胜利,而进一步向前追溯,则源于西安高新区管委会围绕陕西产业链短板与空白所进行的提前谋划。在我们的观察中,其下属西安高新金控作为“关键执行者”是无论如何都绕不过的角色。

深度参与前期工作的朋友告知金融棒棒糖:上市主体西安奕材最初注册地在北京,拐点系2017年与西安高新区签署合作意向书,一年之后(2018年2月)其核心子公司奕斯伟硅片落地高新。行至2020年4月,北京奕斯伟正式更名西安奕材,此次新增上市公司才归属陕西。

漫长的变迁之中,投行思维起到了关键作用,而西安高新金控则扮演了最为大胆的天使投资人。

从数据上看,西安高新金控在7年内多次出手,投资35.5亿元支持奕斯伟。

西安高新金控对奕斯伟的投资分为两条路径,最初是以4亿元投资上市主体,具体路径是西安高新金控旗下西高投在2019年1月至8月通过所管理的陕西省集成电路产业投资基金3次投资上市主体,上市前持股9.06%,位列第三大股东。

对出资上市主体之余,投资奕斯伟硅片公司推动半导体产业化加速发展是更直接的打法。自2019年3月起,西安高新金控通过陕西省集成电路产业投资基金、西安首善高新产业发展及并购基金与西高投三方力量多次出资西安奕斯伟硅产业投资基金,将31.5亿元投向子公司奕斯伟硅片,持股比例从22.23%至47.75%,在西安奕材冲击全国产能国内第1(全球第6)过程中,始终扮演了最大的投资方。

截至2021年3月,西安高新金控这个“大胆天使”累计向西安奕材投下35.5亿元,成为陕西历史上最大一场科创投资。在示范效应之下,西安奕材后续4轮融资累计撬动资金133亿元(其中37.05亿元的C轮创中国半导体硅片行业最大单笔私募融资纪录),从省属国资(如长安汇通等管理的4支省内基金合计持股4.92%)到市属国资(西投控股、西安财金)均持续介入,成为省市区三级联动典型案例。

在我们关注这个最大科创投资的过程中,2023年5月发生的“阶段性巨大胜利”甚为关键,使得投行思维实现了“半闭环”,即西安高新金控以41.83亿元将所持有奕斯伟硅片全部股权售予西安奕材,一举回本之余还超前拿到了10亿元收益。(详见《41.83亿元!转让奕斯伟!“陕西版大基金”打下关键一役》)

行至今日的“全闭环”之际,西安高新金控不仅通过下属西高投管理的陕西省集成电路产业投资基金持有西安奕材3.17亿股,占总股本的7.86%,位列上市公司第三大股东;且通过下属西安高新金服企业管理集团有限公司在战略配售阶段出手4707.98万元再拿546.17万股,累计持有约3.23亿股。以今日收盘价(25.75元/股)计,持市值高达83.1亿元,若加之此前股权出让获利,整体实现近90亿元浮盈,成为西安高新7年投入中名副其实的“大奇迹日”。

事实上,作为西安高新金控数次出手奕斯伟的“主力基金”,西安奕材的成功上市也成为西高投管理着的陕西省集成电路产业投资基金又一里程碑事件,其此前已收获包括炬光科技(688167)、爱科赛博(688719)、美畅股份(300861)、派瑞股份(300831)在内的4家上市公司,并先后投下龙腾半导体、拓尔微电子等陕西半导体及集成电路产业“链主”企业,投资成效领跑全省产业基金。

02

“结构化”谋变:投行思维“新模式”

不止奕斯伟的重要佐证是“投行思维”出现了进化。

“投行思维”自2021年风行陕西之后,创投生态在各地日渐深化,“单一性案例”多有出现,但视推动西安高新区整体产业升级为第一站位的西安高新金控而言,寻找一个从“单点投资”到“金融生态赋能”的新模式已变得更为迫切。

面对这种结构性谋变,我们关注到了一系列新变化。

首先是西安高新金控将西高投推向更早更小,挺进更具全域眼光的第一出资阶梯。

此一定位之下,西高投早期投资占比已超过50%(2019年至2021年)的高基数,于2022年至2024年进一步攀升至67%,几乎是要寻找草原黎明上第一缕光。(可参考《A轮超50%:西高投进入“早期”新常态》)

作为全国首批国有创投,西高投的“专业能力”已获业界公认,逐步展现出明显的“跨越进阶”迹象,成为西部地区首个且唯一同时进入清科、投中、融中创投机构主榜40强的机构。在集成电路、先进制造领域更是挺进全国10强。

在“更早更小更科技”的探索中,西高投自身亦于2024年在业内首次提出向“助推区域产业升级和科技创新生态建设”的GVC(具有政府背景的风险投资机构)转型,这样的定位不仅是追求国有资本保值增值,更是主动承担推动产业升级和科技创新发展的责任,通过责任投资与耐心资本的结合,成为区域产业升级的“稳定器和调节器”。

这一转型过程中,助力科创企业“小升规”的“繁星基金”成为重要抓手,从具体出资比例可知,西安高新金控母子公司出资为4.62亿元,占比达到了顶格的70%!目前该基金已出资荣达材料、联丰迅声、赛富乐斯等多家本土科创企业。长远来看,“繁星基金”的项目池更是极具想象,因为较2024年西安市“升规”的406户企业相比,2025年目标已确定在500户。

在推动西高投更趋前的同时,西安高新金控将下属硬科技集团聚焦于综合产业投资,金服集团聚焦于多元化普惠金融服务商,产业园区聚焦于“基金+基地”,金融数据则聚焦于“数据+科技”的金融服务,通过打通内部资源构建“五位一体”的“综合金融服务生态”则更为关键。

我们掌握的信息是:多次领跑全市科技金融业务规模第一的西安创新融资担保有限公司已与西高投实现了系统融合。聚焦“数据+科技”的金融数据板块启动了西安“数据要素×”产业园建设,致力于推出新型数据融资类产品,为数据要素赋能金融服务注入新动能。聚焦“基金+基地”的科技园区板块则凭借集成电路创新中心、增材小镇、科创基金园、先导院南区等4大产业园,为初创企业提供了160万平方米的“物理培育载体”等。此外,4大园区还在酝酿更加优惠的扶持政策,并规划出股权投资、债券融资支持等金融工具,更具耐心地为初创企业完成减负。

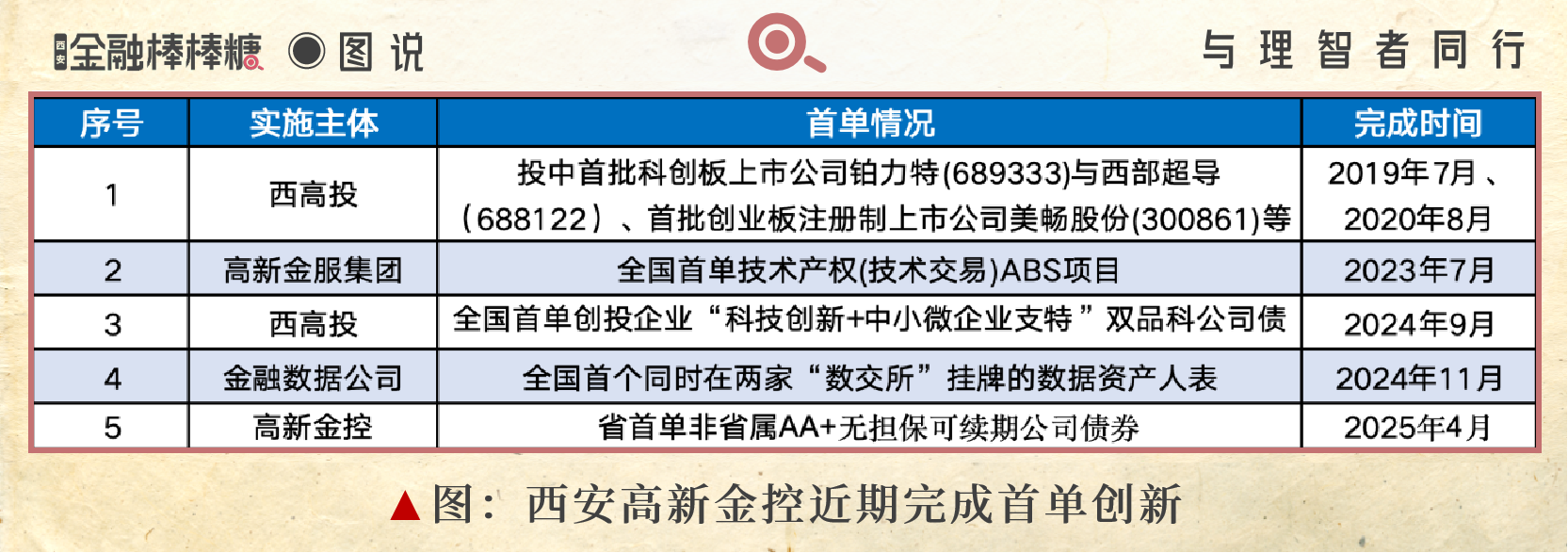

在结构化谋变的过程中,西安高新金控“集团层面”则刻意突出示范引领的作用,并集中在“首单首次”上发力。

如上图所示,除多家被投企业拿下科创板首单之外,西安高新金控已在公开市场实现了多宗服务早期企业的债券发行,其中一个以技术产权为底层资产的ABS,已为24家科技型中小微企业提供了1000万元(最高)、期限3年的流动资金支持。

在打通一二级联动的意图中,西安高新金控也大胆尝试。

2025年2月,西安高新金控与高新区下属唯一上市公司天地源(600665)签署战略合作协议,目标围绕新质生产力“六大领域”开展投资并购、基金共建、股权交易等合作。在中国证监会超常规鼓励并购、国务院国资委鼓励市值管理的背景下,这是开发区层面的首次响应,而在高新区的财经史上,同样构成首次区域内一二级协同。

受益于清晰的战略,西安高新金控主体也获得了快速发展。2024年8月起,西安高新金控以连发5只发债、累计募资规模达24.5亿元的规模,成为近5年“开发区金控”单年度私募公司债融资的最大发行人。(详见《24.5亿首秀:西安高新金控创下“开发区之最”》)

03

重磅储备项目:持续填补“龙头空白”

不止奕斯伟的另一个方向是:在坚定执行结构化谋变的思路之下,一批瞄准“招大引强”的创新案例正不断涌现。

2024年,西安高新金控撬动弘毅基金、光子强链基金等社会资本组建3亿元专项基金投资国内唯一5G芯片供应商——上海紫光展锐,推动紫光展锐在西安设立集研发、量产、销售为一体的丝路基地。截至2024年底,紫光展锐西安全资子公司营业收入已接近2亿元,缴纳税款超过1000万元,员工超过300人,为陕西省集成电路产业链补链强链提供有力支撑。

2025年,一项被誉为“最复杂交易”的Y型方式在西安亮相,西安高新金控采用“基金+产业+科技”的方式整合全国资源,增资2.5亿元引入国内碳化硅设计领域的领军企业上海瀚薪,形成省、市、区三级资本加产业方的多元化出资结构,并策划上海瀚薪与陕电集团芯业时代深度合作,不断释放产业生态价值,抢占技术制高点,为实现“弯道超车”奠定坚实基础。

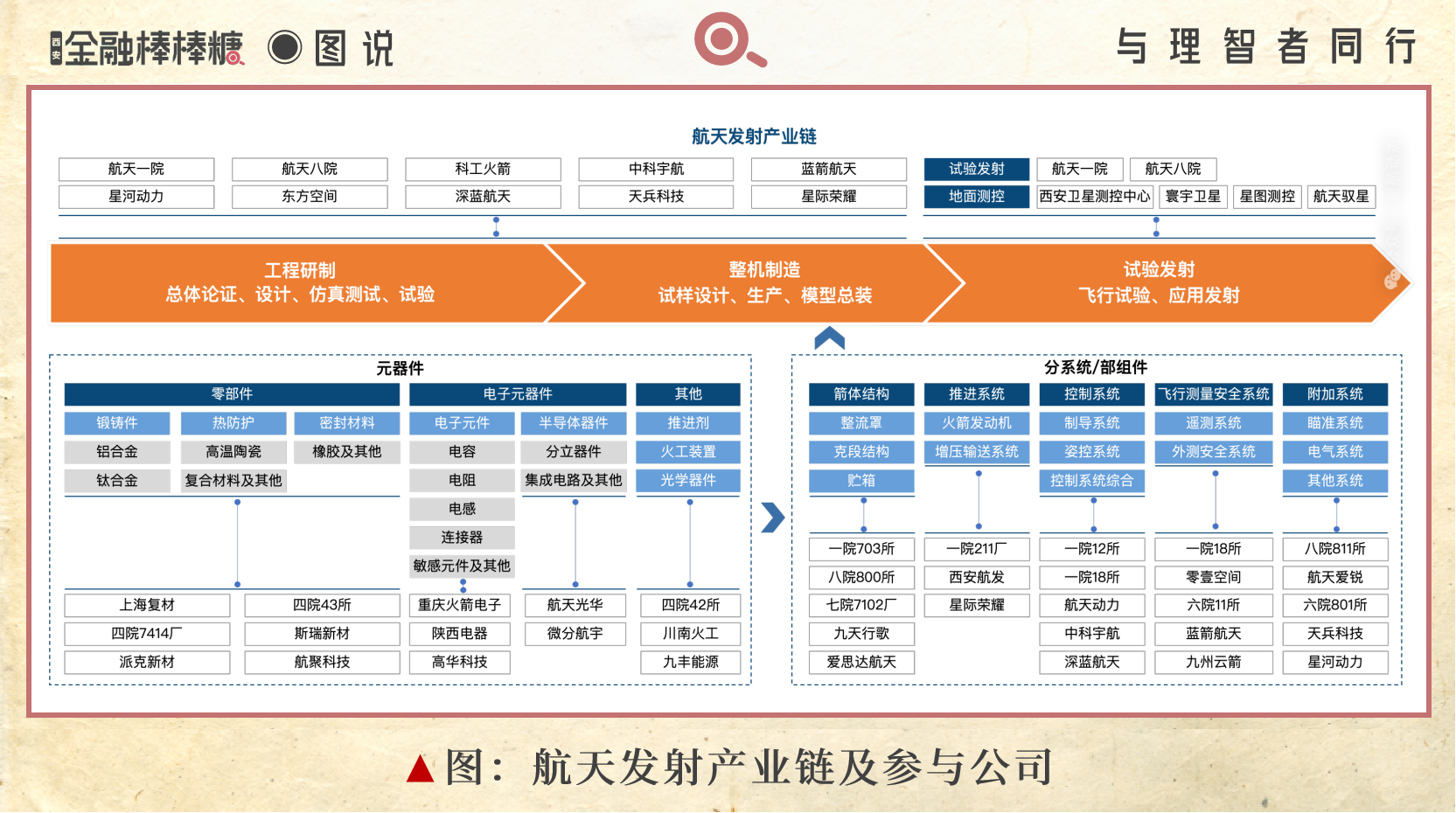

纵观其出手的方向,都集中于为高新区产业升级实现“关键补缺”,即“要干就是龙头”。因此我们近期获知了更大的惊喜:西安高新金控正在积极谋划一个足以改变陕西商业航天产业格局的“重磅项目”。

为什么这么说呢?

新项目明确瞄准商业航天核心环节——火箭发射(即将卫星、探测器与其他载荷送入轨道),正是商业航天下游得以存在与扩张的基础。

这是一个巨大的未来空间,公开资料显示,2024年全球轨道发射次数达259次,创历史新高。据Precedence Research报告显示,2024年全球发射服务市场收入约为186.8亿美元,2034年将增长至642.5亿美元,年复合增长率(CAGR)约13.15%。

更真实的需求则来自于“大国竞争”。国际电信联盟(ITU)对于卫星频率及轨道使用资源的原则是“先到先得”(美国2024年以2269 颗航天器拿下了全球首位),因此中国的卫星发射必须进入快车道。据“你好太空”统计,目前中国星座规划总量已超过6万颗,其中千帆星座、GW星座与HONGHU-3分别规划完成约1.5万颗、1.3万颗、1万颗,均促成了持续、大规模的火箭发射需求。

而受制于高成本与早期发展阶段,我国火箭发射服务市场仍呈现分散格局。陕西当前亦处于“相对空白阶段”,目前形成的“火箭发动机-卫星制造-测运控-数据应用”产业链中仍缺少一个“龙头级发射企业”。

面对这个超级大项目,谁会不心动呢?

在我们看来,西安高新金控如果为西安引入了该项目,将一举完善本土商业航天的全产业链结构。仅在高新区域内,主攻新型开式循环发动机的天回航空、主攻液体火箭发动机零部件的斯瑞新材(688102)均已成为知名企业,若将视野放至于全市全省,仅我们写作过的中科天塔、中科西光等新锐企业,都可以在全产业链上实现本地联通。

行文至此,在这个“奇迹日”,我们可以思考的是:

在新一轮调整周期里,西安高新金控引导区域产业格局的路径正在获得确认:即借助投行思维充分发挥国有资本的引领与担当,勇于聚焦“国运产业”、敢于布局“未来链主”!同时将内部金融生态高质量服务实体经济的要求牢牢锁定于“新质生产力”,实现国有资本从“单点投资”向“生态构建”的升级,随着项目退出与再投资的良性循环,最终在统一大市场的环境下,推动西安高新区乃至全陕西实现长效发展。

在此,我们祝贺西安高新金控“全闭环”投行思维大获全胜,祝贺西安奕材成功IPO,祝贺所有参与的本土创投机构,共同开创了“陕西科创史的新纪元”!

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信中搜索“融中财经”公众号,或者用手机扫描左侧二维码,即可获得融中财经每日精华内容推送。

1 融中财经原创文章未经授权严禁转载。

2 本站转载的内容,均已获授权,其版权归原作者所有。

3 网站所刊登内容出于传递信息之目的,并不意味赞同其观点、立场或证实其内容真实性。

4 涉企问题举报入口见网页底部或邮件至thecapital@thecapital.com.cn。

5 内容合作、转载、勘误或其他任何问题,请微信联系irongzhong。