9月26日,男装“一哥”海澜之家发布公告称,拟发行H股股票并在香港联合交易所主板挂牌上市,以深化全球化战略布局,加快海外业务发展,提升国际化品牌形象。公告中还提到,具体发行细节尚未确定,且本次发行能否通过审议和审核程序存在不确定性,需取得相关政府机关和监管机构的批准。

从公告内容来看,海澜之家的上市意图已十分明显。当下,服装行业正面临市场竞争愈发激烈和消费需求逐渐萎缩的双重挑战,而国际化布局已成为众多服装企业寻求突破的重要方向。通过赴港上市,海澜之家有望进一步提升其国际知名度和品牌影响力,增强在全球服装市场上的竞争力。

事实上,推进海外业务发展不再是海澜之家的“选择题”,而是刻不容缓的“必答题”。近年来,海澜之家的业绩增长动能明显不足,营收与净利润均呈现出显著的波动态势,存货规模也在持续攀升,而港股IPO或是其打破发展瓶颈的关键转折点。

01.

业绩增长乏力

曾经凭借一句“男人的衣柜”广告语而家喻户晓的海澜之家,在男装市场长期占据重要地位,但近年来其主业萎缩加剧,逐渐陷入了“增收不增利”的泥潭。

海澜之家的业务包括自主品牌运营、国际品牌授权及代理、团购定制以及京东奥莱等,其自主品牌涵盖主品牌“海澜之家(HLA)”、女装品牌“OVV”、潮流品牌“黑鲸(HLA JEANS)”、婴童品牌“英氏(YeeHoO)”等。

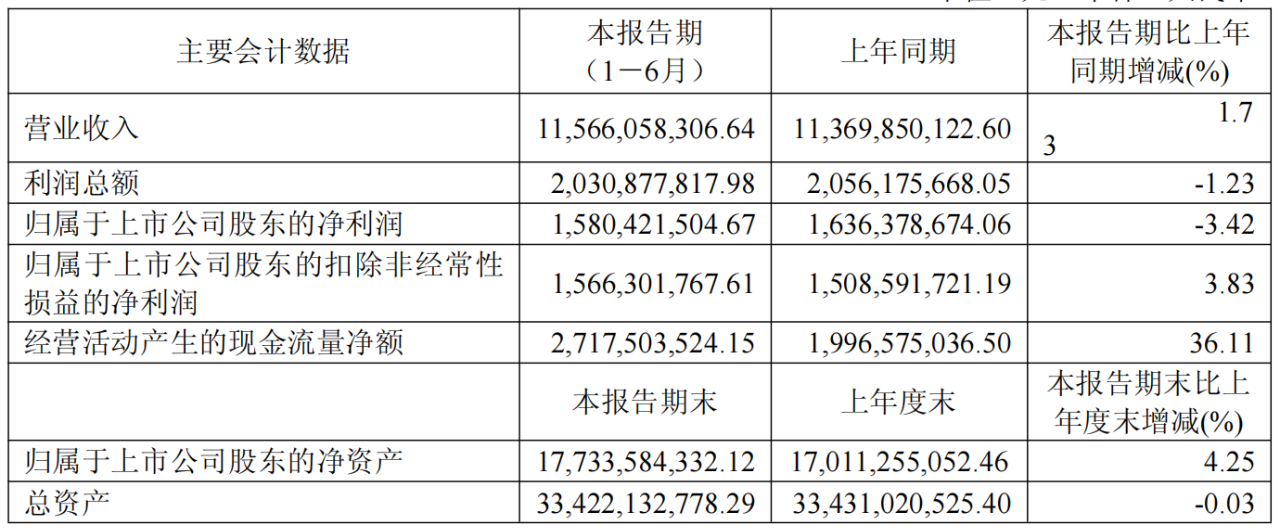

2025年上半年,海澜之家的营收为115.66亿元,同比微增1.73%。按照品牌划分,占比超过七成的海澜之家系列业务收入同比下降5.86%至83.95亿元,为近三年同期最低水平,直接压制了海澜之家的营收增长动能。

图源:海澜之家财报

值得一提的是,海澜之家营收增长乏力早在2020年就已初见端倪。根据历年财报,2020年海澜之家的营收为179.59亿元,同比下降18.26%,2021年回升至201.88亿元,同比增长12.41%。2022年再度出现下滑,同比下降8.06%至185.62亿元,到了2023年,其营收反弹至215.28亿元,同比增长15.98%,然而2024年又回落至209.57亿元,同比下降2.65%。

海澜之家系列业务起到了主导作用。2020年至2024年,该业务收入分别为137.68亿元、151.33亿元、137.53亿元、164.58亿元和152.70亿元,五年时间增长了10.89%,复合年增长率仅为2.65%,低于约3.9%的营收复合年增长率,表现不容乐观。

归母净利润也如同坐上“过山车”。2020年海澜之家的归母净利润为17.85亿元,同比下降44.42%,2021年回升至24.91亿元,同比增长39.60%,到了2022年再度回落至21.55亿元,同比下降13.49%,2023年又反弹至29.52亿元,同比增长36.96%,但2024年再度下滑至21.59亿元,同比下降26.88%。进入2025年上半年,其归母净利润延续了下滑态势,同比下降3.42%至15.80亿元,反映出盈利能力的稳定性不足。

海澜之家的归母净利润之所以出现大幅波动,销售费用激增是主要推手,其从2020年的24.03亿元增至2024年的48.41亿元,五年时间几乎翻倍,销售费用率从2020年的13.38%提升至2024年的23.10%,增加了近10个百分点。2025年上半年,海澜之家的销售费用同比增长3.53%至24.72亿元,销售费用率进一步提升至23.97%。

可见,销售费用激增不仅未能有效驱动营收增长,反而严重侵蚀了利润空间,最终拖累了业绩表现。对于海澜之家而言,加快海外业务发展不仅是拓展增量市场的重要探索,更是突破发展瓶颈的关键举措。

02.

隐忧重重

海澜之家面临着多重隐忧。

首先,库存压力是高悬在海澜之家头上的“达摩克利斯之剑”。2025年上半年,海澜之家的存货为102.55亿元,2024年同期为95.53亿元。实际上,海澜之家的存货在2024年就已经突破了百亿元,2020年至2024年,其存货分别为74.16亿元、81.20亿元、94.55亿元、93.37亿元和119.87亿元,占流动资产的比重分别为36.7%、34.98%、38.49%、37.34%和53.39%,不仅导致现金流承压严重,还进一步堆高了运营成本。

存货增加的同时,存货跌价损失和存货周转天数增长也不容小觑。2020年至2025年上半年,海澜之家的存货跌价分别为8.52亿元、9.87亿元、9.28亿元、6.35亿元、8.60亿元和8.72亿元。同一时期,存货周转天数分别为263.3天、250天、298天、282.5天、330天和323天,意味着海澜之家平均需要近一年时间才能完成一次存货周转,销售效率大幅下降,侧面反映出其产品对消费者的吸引力正在下降。

其次,多品牌矩阵尚未实现规模化效应。早在2017年,海澜之家就开始了全面转型,积极推动OVV、黑鲸、英氏等多品牌的发展,从“男人的衣柜”向“全家人的衣柜”转型,以覆盖更广泛的消费群体。

不过,海澜之家的多品牌战略仍面临挑战。2025年上半年,包括OVV、黑鲸、英氏等品牌在内的其他品牌业务收入为15.00亿元,尽管同比增速高达65.57%,但占营收的比例只有12.97%,反映出新品牌仍处于培育期,短期内还难以扛起创收大旗。

海澜团购定制系列业务也是海澜之家转型体系中的一环。2025年上半年,该业务收入为13.43亿元,同比增长23.70%,占营收的比例仅为11.61%。还值得一提的是,海澜团购定制系列业务毛利率只有40.36%,远远低于47.47%的主营业务毛利率,这意味着该业务不仅没能贡献多少营收,反而拉低了海澜之家的盈利能力。

最后,线上、线下销售渠道的发展面临挑战。2025年上半年,海澜之家的线上销售渠道收入为23.08亿元,同比微增4.34%,较2024年同期超过47%的增速已经明显放缓,增长可持续性存疑。

图源:海澜之家财报

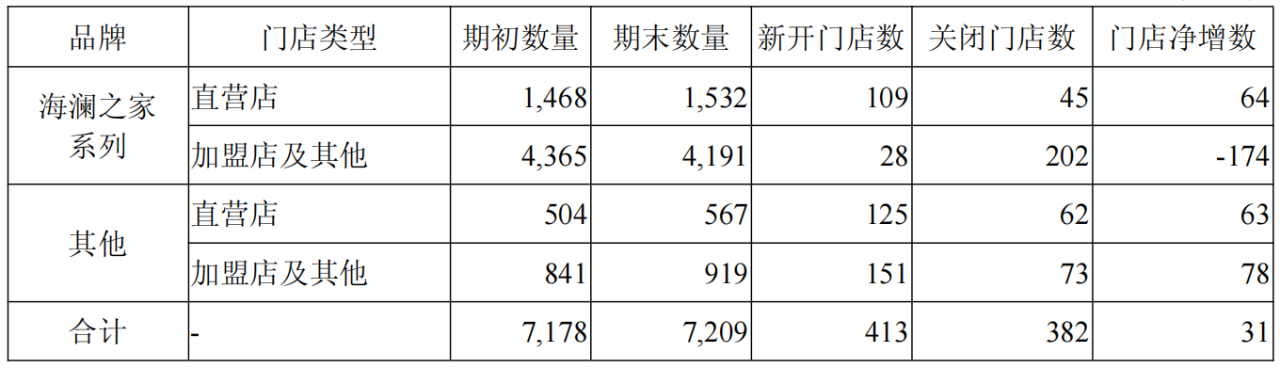

截至2025年上半年,海澜之家的门店总数达7209家,其中直营店为2099家。这些门店贡献了高达89.29亿元的线下销售渠收入,占营收的比例为77.20%。但从门店数量变化来看,2025年上半年新增直营店共127家,关闭加盟店共96家。虽然直营店扩张在一定程度上能够提升品牌形象和市场控制力,但也带来了较高的运营成本,需要投入大量的资金用于店铺装修、人员招聘、租金支付等方面。2025年上半年,海澜之家的直营店运营成本同比增长13.37%,远远高于营收增速,这意味着其利润空间被大幅压缩。

03.

海外市场贡献不足2%

国内市场的业绩增长乏力,海澜之家将目光投向了海外市场。

海澜之家自2017年开启全球化战略,并在马来西亚吉隆坡开设了第一家海外门店。此后,其门店网络迅速扩展至东南亚多个国家。截至2025年上半年,海澜之家的海外门店已达到111家,其在财报中直言,将积极推动品牌“出海”,在深耕东南亚的同时,积极调研新市场、探索新渠道,扩大海外市场版图。2025年下半年有序推动中亚、中东、非洲市场的布局,预计在悉尼开出澳大利亚首店。

不过,尽管出海较早,但海澜之家的国际化战略仍处于初期阶段,近年来,其海外市场收入占比一直没能超过2%。2020年至2024年,海澜之家的海外市场收入分别为1.11亿元、0.86亿元、2.19亿元、2.72亿元和3.55亿元,占营收的比例分别为0.6%、0.4%、1.2%、1.3%和1.7%。

到了2025年上半年,海澜之家的海外市场收入同比增长27.42%至2.06亿元,但占营收的比例只有1.8%,对于营收的贡献微乎其微。

国际化战略是海澜之家突破发展瓶颈的唯一解药,但出海并非坦途:一方面,海澜之家在海外市场上的品牌知名度较低,缺乏本地消费者的品牌认知基础;另一方面,不同国家和地区的消费者对服装的喜好、风格、尺码等方面存在差异,海澜之家投入大量时间和资金,对产品进行针对性设计和调整。此外,拓展海外业务还需要完善的供应链体系,这无疑会增加海澜之家的运营成本。

能否通过国际化战略破解库存高企、多品牌矩阵发展缓慢等现存难题,或是海澜之家从“男人的衣柜”成功走向“世界的衣柜”的关键。